福祉・介護事業などを展開するAHCグループ株式会社の財務諸表(第14期第3四半期)を見てみる

「AHC純利益4%増 24年11月期、介護事業所の稼働向上で」という記事が目についたので、今回はAHCグループ株式会社をEDINETで調べてみることにした。

四半期連結貸借対照表,バランスシート/BS

まずは「四半期連結貸借対照表,バランスシート/BS」。大きな数字と気になるものに着目する。資産の部から。まず現金及び預金(流動資産)で前連結会計年度(2022年11月30日)が、20億5861万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、18億401万円と減少している。次に売掛金(流動資産)で前連結会計年度(2022年11月30日)が、9億1407万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、10億1671万円と増加している。次に棚卸資産(流動資産)で前連結会計年度(2022年11月30日)が、985万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、967万円と減少している。次に建物(有形固定資産)で前連結会計年度(2022年11月30日)が、6億5587万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、7億3551万円と増加している。次に建物附属設備(有形固定資産)で前連結会計年度(2022年11月30日)が、4億1444万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、4億3242万円と増加している。次に土地(有形固定資産)で前連結会計年度(2022年11月30日)が、3億1813万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、3億5424万円と増加している。次に建設仮勘定(有形固定資産)で前連結会計年度(2022年11月30日)が、8808万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、3418万円と減少している。次にのれん(無形固定資産)で前連結会計年度(2022年11月30日)が、3億355万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、2億9534万円と減少している。次に投資不動産(投資その他の資産)で前連結会計年度(2022年11月30日)が、3億1522万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、4億9454万円と増加している。次に繰延税金資産(投資その他の資産)で前連結会計年度(2022年11月30日)が、3027万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、3921万円と増加している。次に長期貸付金(投資その他の資産)で前連結会計年度(2022年11月30日)が、713万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、564万円と減少している。次に開発費(繰延資産)で前連結会計年度(2022年11月30日)が、255万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、未発生となっている。

次に負債の部。1年以内返済長期借入金(流動負債)で前連結会計年度(2022年11月30日)が、4億5147万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、4億6931万円と増加している。次に未払費用(流動負債)で前連結会計年度(2022年11月30日)が、3億5073万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、3億8451万円と増加している。次に買掛金(流動負債)で前連結会計年度(2022年11月30日)が、4610万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、5229万円と増加している。次に賞与引当金(流動負債)で前連結会計年度(2022年11月30日)が、3054万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、7145万円と増加している。次に短期借入金(流動負債)で前連結会計年度(2022年11月30日)が、5000万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、未発生となっている。次に未払法人税等(流動負債)で前連結会計年度(2022年11月30日)が、1356万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、2360万円と増加している。次にリース債務(流動負債)で前連結会計年度(2022年11月30日)が、359万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、321万円と減少している。次に長期借入金(固定負債)で前連結会計年度(2022年11月30日)が、30億5040万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、31億9882万円と増加している。次にリース債務(固定負債)で前連結会計年度(2022年11月30日)が、未発生だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、1221万円が発生している。次に資産除去債務(流動負債)で前連結会計年度(2022年11月30日)が、117万5000円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、117万8000円と増加している。そして純資産の部で利益剰余金。前連結会計年度(2022年11月30日)が、1億784万円だったのに対し、当第3四半期連結会計期間(2023年8月31日)は、1億4599万円と増加しているので、稼いでいる。当第3四半期連結会計期間の負債合計(43億1275万円)と純資産合計(10億4837万円)のバランスをみると負債合計が上回る。

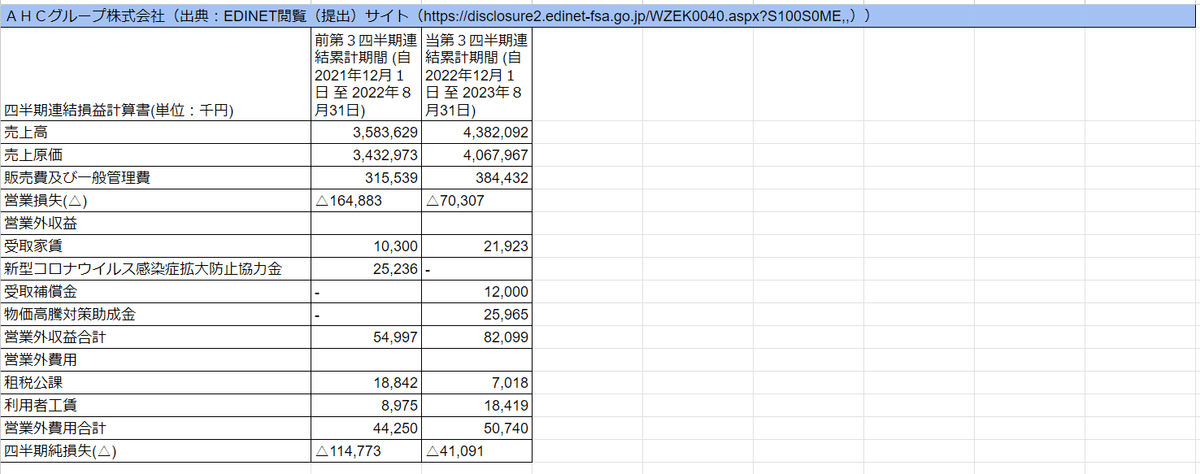

四半期連結損益計算書

次に損益計算書(PL)。まずは売上高は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が35億円だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は43億円と増加している。次に売上原価は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が34億円だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は40億円と増加している。次に販売費及び一般管理費は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が3億1553万円だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は3億8443万円と増加している。次に営業損失(△)は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)がマイナス1億6488万円だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)はマイナス7030万円と改善は見られるようだ。次に物価高騰対策助成金(営業外収益)は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が未発生だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は2596万円が発生している。次に新型コロナウイルス感染症拡大防止協力金(営業外収益)は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が2523万円の発生だったのに対し、当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は未発生となっている。次に受取補償金(営業外収益)は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が未発生だったのに対し、当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は1200万円が発生している。次に受取家賃(営業外収益)は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が1030万円だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は2192万円と増加している。次に租税公課(営業外費用)は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が1884万円だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は701万円と減少している。次に利用者工賃(営業外費用)は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)が897万円だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)は1841万円と増加している。次に四半期純損失(△)は前第3四半期連結累計期間 (自 2021年12月1日 至 2022年8月31日)がマイナス1億1477万円だったのに対し当第3四半期連結累計期間 (自 2022年12月1日 至 2023年8月31日)はマイナス4109万円という結果となっている。最後に報告書をみると、当社グループを取り巻く事業環境は、福祉業界では障害者数全体は増加傾向。障害福祉サービス及び障害児サービスの利用者数も増加は継続していくものと推測。介護業界は高齢者人口の増加にともない今後も需要の増加と拡大が想定。一方で、介護職員の人材不足という問題は未だ解消されていない。このような状況の下、福祉事業はワンストップで福祉サービスを提供できる体制を強化。共同生活援助(グループホーム)の開設。収益面は、福祉・介護事業において既存事業所の新規利用者獲得、利用回数増加、サービスの向上に努める。さらに、人材確保のため特定技能制度を活用し外国人採用。福祉事業は結果、営業利益、前年同期と比べ増加。介護事業は、前期開設事業所の立ち上がりは順調推移。既存事業所は体調不良による利用キャンセルや食材費、人件費等のコスト上昇が響き、売上高などの減少。外食事業は、物価高騰や人件費の増加等の要因があるが、経済活動への制限が緩和により客数増加で売上高は好調に推移。といったことが書かれている。物価高や人件費の増加で、助成金などはあるが微々たるもので、負債合計の額が大きいので厳しい状況であるように私には見えた。

よろしければ執筆費用をサポートお願いします!助けてください。