医療・生命保険って本当に要る??

今日はお金の勉強します。

あくまでも本などを読んだ僕なりの意見を書きますので悪しからず。

◎2000万円問題、発端は金融庁の発表

前に老後の資金は2000万円要る問題が話題になりました。

内容は以下のようなものです。

収入を年金のみに頼る無職世帯のモデルケースでは、20~30年間の老後を生きるために約2,000万円の老後資金が必要になる。夫が65歳以上、妻が60歳以上の無職世帯における平均的な実収入は月額約21万円ですが、消費支出は26万4,000円ほどになるとみられている。毎月約5万円の赤字が出ることになります。30年間で、5万円×12カ月×30年=1,800万円の赤字が出る計算です。この赤字分は貯蓄から補填する必要があるだろう、というのが報告書に書かれた内容でした。

以前からこのようなデータはありました。

なかなかないケースかもしれませんが、夫婦共働きで、双方に退職金がちゃんと出ると仮定すると2000万は超えるのかと思います。

とはいえ、退職金に頼るのもどうなのか。

自分で老後の蓄えをすることは需要ですので、一度見直すことにしました。

他にも投資信託等ありますが今回は医療・生命保険について書いていきます。

◎医療・生命保険は安心を買う商品

僕も梅田のオフィスタワーまで呼ばれて、某保険会社の方から友人を介し勧誘を受けました。

大まかな内容は

「病気で入院するとこのくらいお金かかります!!」

「葬式のお金っていくらか知ってますか?約200万くらいするんですよ!!」

「放射線治療を受けようと思うとこんなにもお金ってかかるんですよ!!」

大体こんな感じで不安を煽ってきます。

当時僕は23歳でしたので、

「は、はぁ~(そんなこと言われても・・・)」

とあからさまな煽りに引いてました。

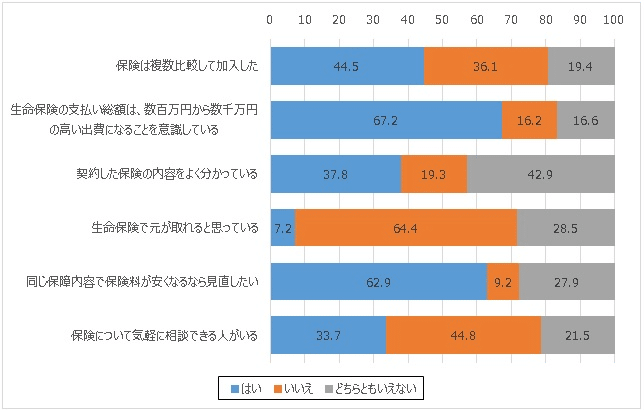

ネットでこんな記事を見ました。

少し古いですがサンケイリビング新聞社と、保険相談サービスの保険のビュッフェが共同で、「主婦の生命保険に関する意識調査」をしたものです。

女性に限定したものですが。

こんな感じです。

生命保険で元が取れると思っている人は7.2%。

この結果を踏まえ、生命保険については、「最終的に高い出費になるとは意識している」ものの、「ほとんどの人が元が取れるとは思っていない」というわけです。

不思議ですよね。

一般的に『近い将来にもしものことがあったとき』を考えているのではないでしょうか。

◎医療・生命保険要らない派

一つに保険は要らない!って言ってもその理由は二つに分かれると思います。

・医療費は払えるから不要

・保険は割に合わないから不要

こんな感じです。

自分の中でどうして不要なのかというのを理解してください。

これが混ざると混乱しちゃうので。

ちなみに僕は『割に合わない』をと思う人です。

働いてる皆さん。

税金って引かれてますよね。

こんな感じで。

いつも高いなぁと感じるのですが、これこそ僕たちを守るためのお金なのです。つまりこれこそが保険だと考えています。

◎医療保険に入らなくても保険料は払えるのか

ⅰ)医療費は3割負担

皆さんは健康保険に加入しています。そのおかげで医療は3割負担で済んでいるのです。

10万円かかったとしても実際に支払うのは3万円です。

ⅱ)1か月に支払うお金には上限がある

高額療養費制度を利用すれば一般的な会社員ですと1か月の支払金額は8万強で済むようになっています。ただし、月ごとの計算ですので月を跨いだ場合十数万になりますのでその点はご注意を。月初めに入院がお得です(笑)

また所得が高めの人の場合は1ヵ月の自己負担限度額は17万円程度となり、高額所得者は25万円強となります。

これらは1ヵ月の限度額なので、もし長期の入院ということになればこの額が何ヵ月か続くことになります。ただし、高額療養費の給付を1年間に3回(三月)以上受けている場合は、4回目以降は多数該当となり一般の所得区分であれば44,400円が上限となります。

ⅲ)高額療養費についての注意点

高額療養火費の対象はあくまでも健康保険が適応されるものなので、ベット大や先進医療の技術などは別途全額自己負担になります。

1日あたりの差額のベット代の平均約6000円(4人部屋では約2500円)

ですので、例えば手術して入院したとします。

10日であれば6万、20日であれば12万です。

少数部屋を希望する人は医療費とは別途この金額を支払わなければなりません。

確率は低いですが、数か月入院となると支払額は増えますが、そこまで想定するかどうかは人それぞれです。

◎実際に検証してみよう

例えば30歳男性、入院日額1万の標準的な医療保険に加入した場合の保険料を計算してみます。

【契約内容】

A社 終身医療保険

被保険者:30歳・男性

保険期間:終身

保障内容:入院日額1万円(60日型)、手術給付金5・10・40倍

保険料:終身払い 月額3,390円/60歳払い済み 月額4,850円

この場合の総支払保険料は、終身払いで80歳まで生きたとすると2,034,000円、60歳払い済みなら合計1,746,000円となります。

仮に手術をして20日入院したとします。この場合医療保険から給付される金額は、手術給付金10万円、入院給付金20万円で合計30万円です。

もし重大な手術を受けることがあれば、手術給付金は40万円受け取れます。また、60日間入院するのであれば入院給付金60万円うけとれます。

さて、支払った保険料ともらえる給付金の額を比較してみます。

この場合保険料の総支払金額は60歳払い込みの場合約170万円でした。元を取るためには前項のような手術を伴う20日間程度の入院を傷害で6回しなければなりません。

これをどう捉えるかは人それぞれです。

少なくとも加入者一人ひとりを見ると元を取れている人はかなり少ないはずです。

そもそも、保険会社が得しないと、保険って成り立ちませんよね。

考えるまでもないのです。

ギャンブルや宝くじと同じ理屈です。

保険は僕たちの『安心』を月払いで数十年掛けて買う商品だと言えるでしょう。

◎保険が必要な人

とはいえ、保険を必要としている人はいます。

では、どのような人なのでしょうか?

ⅰ)急な病気・亡くなると困る人がいる

例えば、専業主婦の家庭を想定します。

その場合、よほどの収入・貯蓄が無い限り今後の生活に支障が出ると想定されます。

実は、配偶者を失った場合、国からお金が支給されるのですが、とはいえ足りないと感じる方が多いのではないのかなと。

よって配偶者等が労働しない場合を想定すると、保険の必要であると考えます。

ⅱ)保険という仕組みで安心したい人

保険に入ることを否定しません。

不安で日々の生活がままならない方は入るべきだと考えます。

経済合理性よりも『もしもの時の不安』を解消したい人は入るべきです。

ただ、安心したいがために、毎月高額の保険料を支払わないように注意は必要です。

◎僕のまとめ

僕の考えでは、日々保険料を払う金額を貯金すればいいと考えます。

もっと言えば投資信託で長期の投資をするべきです。

僕たちの人生は1度きりです。

その人生を精一杯楽しむためにもお金は重要です。

僕の場合はサウナですかね(笑)

基礎疾患及び遺伝的な病気(がん・糖尿病等)が無ければ貯金の一択だと考えます。

老後2000万円問題もあるように、老後の貯蓄の為にも経済合理性を重視し、日々の健康に気を使って生活をしていこうと考えています。

『健康が一番』

おばあちゃん、おじいちゃんが何度も言っていましたがこの言葉の重要性が良く分かります。

まだまだ人生これからなので、僕なりに楽しんでいきたいです。

よろしければ他の記事も読んでいってください!!!

サポートして頂きました分は、新たな経験などに有益に活用させていただきます!