一人会社の経理塾~決算・節税対策~

(1)はじめに

「節税」―これは、多くの個人事業主や一人会社の社長が深く関心を寄せるキーワードでしょう。

特に、事業が拡大し、利益が拡大してくると、どうしても無視できなくなってくるのが税金の存在です。

税金が増えることは、ビジネスが順調に進んでいる証拠ではありますが、同時に、税金対策を怠ると、それが事業活動におけるマイナス要因となり得るのもまた事実です。

ここで大切なのが、的確な知識と計画に基づいた節税対策を行うことです。

税金を必要以上に支払わないため、会社に蓄積し次への投資を促すためのキャッシュを適切な方法で高めるための手法が節税対策であり、これは、事業の持続可能性と成長を支える重要な要素となります。

本記事では、節税に資する行動をいつどのタイミングで検討しておくべきかに焦点を当てつつ、事例を通じて、節税の具体的イメージを理解いただきたいと考えています。

(2)節税とは?

「節税」とは、法に定められた税制度や税率を適切に活用し、合法的に納付する税金を減らす行為を指します。

違法な方法で納税額を減額する「脱税」とは全く異なる行為です。

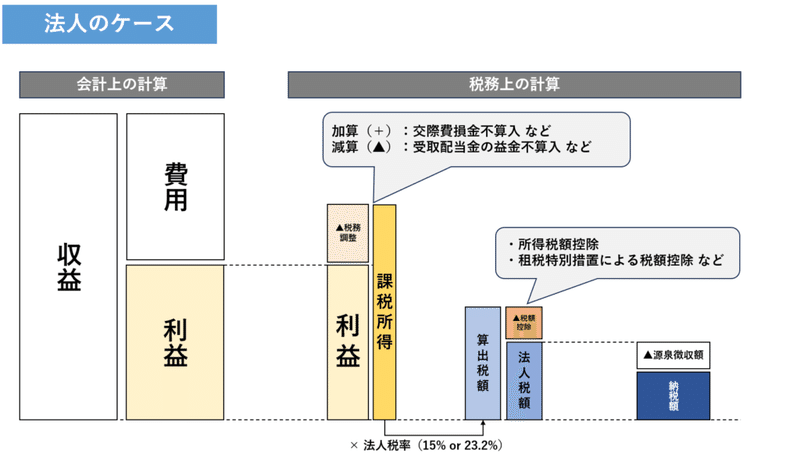

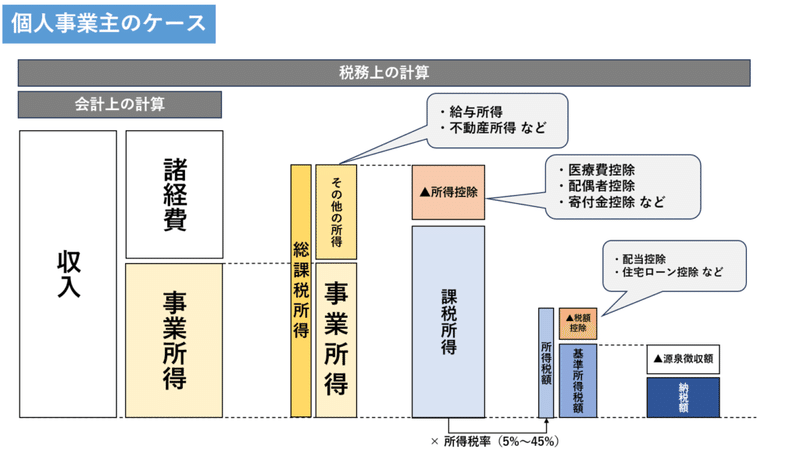

(3)税金計算の仕組み

税金計算は、ざっくり説明すると、以下の通り計算します。

<法人>

「課税所得 × 法人税率(15% or 23.2%) - 税額控除」で計算。

<個人事業主>

「(総所得金額 - 所得控除)× 所得税率(5%~45%)- 税額控除」で計算。

このような背景から、合法的な取組みの範囲内で、以下のように所得を減少させることができます。

【節税対策(法人)】

・売上減(例:翌期にサービス提供を行う)

・費用(経費)増(例:将来投資のマーケティング費用を期末までに支出)

・税額控除の活用(例:中小企業者等が機械等を取得した場合の税額控除)

【節税対策(個人事業主)】

・売上減(例:翌期にサービス提供を行う)

・費用(経費)増(例:将来投資のマーケティング費用を期末までに支出)

・所得控除の活用(例:小規模企業共済等掛金控除、医療費控除、生命保険料控除の活用)

・税額控除の活用(例:住宅ローン控除の活用)

(4)節税対策は通年の取組み

節税対策を検討するなタイミングは、年度末だけではありません。

実は、年度の初めから中間、そして年度末直前にかけて、横断的な計画と対策が肝心です。

①年度初め(前期末)

「予算(期末着地見込み)」をしっかりと策定すること。

特に経費については、毎期一定であることも多く、前年度の経費額を参考にすることができる。

②期中

目安として、期首から6ヶ月程度で期末着地見込みのアップデートを実施。③期末

目安として、期末から1~2ヶ月前に、改めて期末着地見込みのアップデートを実施。

(5)節税事例

例えば、中古車を360万円で購入したケースを想定しましょう。

通常、一般車両は6年間で減価償却を行いますが、型落ちの中古車などを購入する場合で一定要件を満たすと、耐用年数を1年とすることができます。

ただし、減価償却費は「月割り」で行うことに留意が必要です。

すなわち、12月決算の事業で、決算期間際の12月に中古車を購入して使用したとしても、その年に経費として計上できるのは1ヵ月分の30万円(360万円÷12か月)だけです。

これでは「節税対策」としての効果は限定的です。

このような事例から、節税対策は通年で検討する重要性がわかります。

(6)おわりに

本記事を通じて、その対策を年度を通じて効果的に行うための基本的な知識とタイミングをご理解いただけたことと思います。

事業の財務的な健全性を保つために節税対策は有効な手段ですが、過度な節税に走ることは、ビジネスの本質から目を逸らすこととなり、本末転倒になる恐れがあります。また、最近は、過度な節税に対する取り締まりも厳しくなっており、リスクを冒してまでの節税は避けるべきです。

終わりに、税法や経済環境は常に変動します。

これらの変動に柔軟に対応するためには、定期的な情報のアップデートと税の専門家である税理士からの助言が不可欠です。

事業の成長とともに、適切な節税対策を実践し、持続的な事業の発展を目指してください。

X(Twitter)のフォローもお願いします!

◉「一人会社の経理塾」の記事は、以下のマガジンに集約しています。

よろしければサポートお願いします! いただいたサポートはクリエイターとしての活動費に使わせていただきます!