税理士報酬を払わず、自力で”相続税”の申告をやってみる!【簡易版マニュアル】

「AIで税理士の仕事が無くなる!」は言い過ぎだけど、少なくても従来の仕事は変化すると感じています。昔は「時間をお金で買う」感覚で税理士に丸投げされていましたが、今後は「必要なことは手間をかけても経験する」ことが重視されているのかもしれません。そこで「相続税を自力で申告できる簡易版マニュアル」を記事にしてみました。

なお相談時よくあるのが、兄弟姉妹間の骨肉の争い。相続税ならぬ「争族税」です。ゆえに「家族愛」をテーマに、姉妹で夕陽をバックにハートを形作った表紙にしています。

1.相続税の概要

1-1.相続税とはどのような税法?

相続税とは、相続や遺贈によって財産を取得した場合にかかる税金です。また相続とは、死亡した人(被相続人)の財産を、残された人(相続人)が継承することをいい、遺贈とは、遺言によって財産が相続人等に移転することをいいます。下図②の場合、父が被相続人、母と子供A・Bの3人が相続人になり、父の遺産に相続税が課税される、という訳です。

計算の全体像は、遺産=課税財産に税率を乗じて相続税額とする・・・という考え方ですが、実際はちょっと複雑。なぜなら、相続人である母、子A・Bへの相続財産額を調整することで税額が変動してしまうから。課税公平の考えから見ておかしいですよね。この不具合を回避するため、下図③Step.2のように法定相続分に分け、税率を乗じるやり方をします。

当記事は上図③Step.1の「課税遺産総額」を求める申告書の記入方法を中心に説明しています。なぜならStep.2以降は機械的に算出できますが、むしろ相続税が難しいと言われているのは「課税遺産総額」までだからです。

1-2.相続税は誰に関係するの?

相続税には、課税最低限が定められており、遺産が下図④の算式で計算した額(遺産に係る基礎控除額)以下である場合には、相続税は課税されないこととなっています。

1-3.相続税はどう手続きするの?

相続税は、相続人が申告・納付します。相続の開始があったことを知った日の翌日から10カ月以内に期限内申告書を納税地の所轄税務署長に提出しなければなりません。

2.当記事(保存版マニュアル)の作成背景

「自力で”相続税”の申告をやってみる!」・・・まず最初に思いつくのは国税庁のホームページでの情報収集。以下ファイル添付しましたが、120ページ以上を知識ゼロから読み解くのは、ちょっと酷かもしれません。

そこで『相続税の申告のしかた』を申告のイメージがわく最小限の情報に絞り、3Stepで解説してみました。

以下の設例数値は『相続税の申告のしかた』の記載例を再現しています。

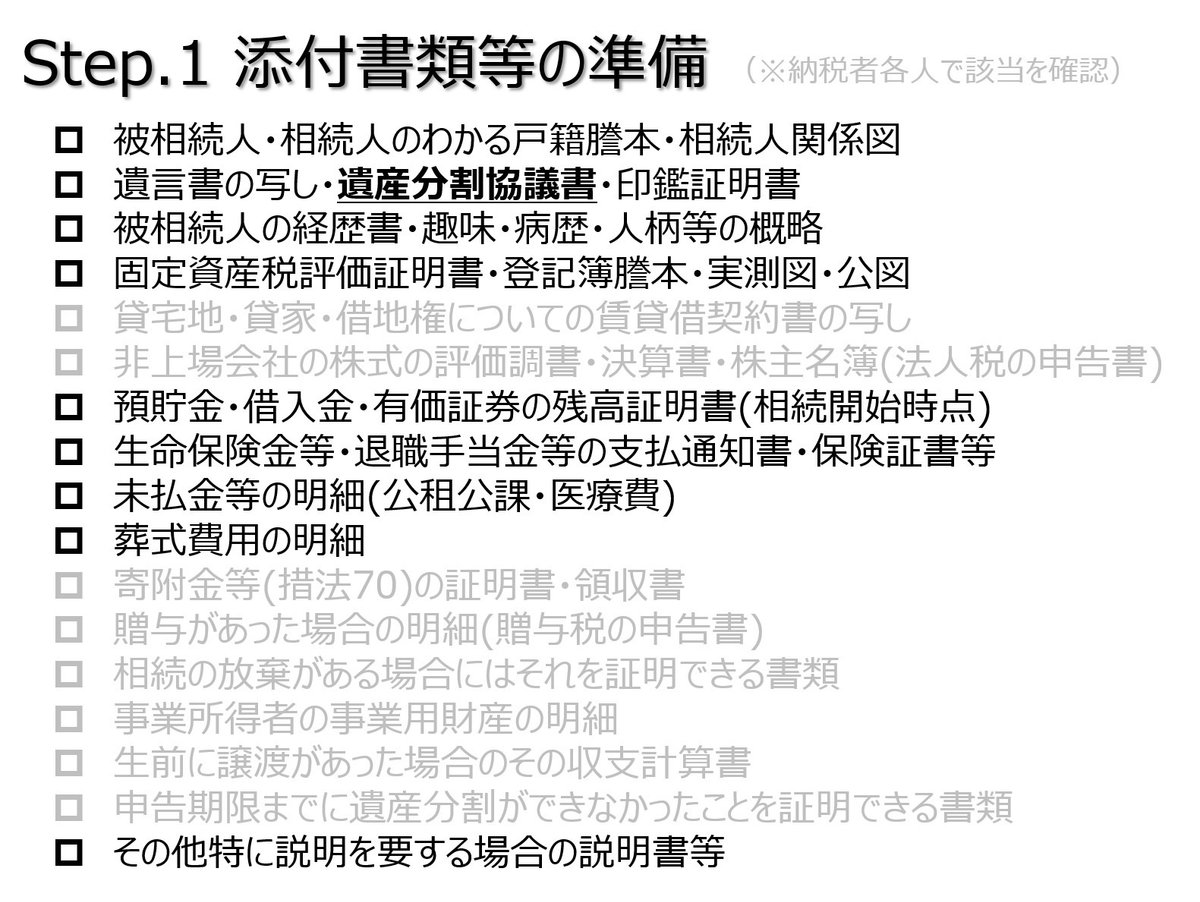

3.添付書類の準備(Step.1)

Step.1では下図⑦を参照し、申告書に添付する書類等を準備します。各人によって必要な書類は異なるので、チェックリストとしてご参照ください。特に遺産分割協議書の準備がポイントになります。

4.課税財産・債務金額の計算(Step.2)

Step.2は下図⑧の各表に沿って説明します。まずは「みなし相続財産」から見ていきましょう。

4-1.みなし相続財産の非課税限度額

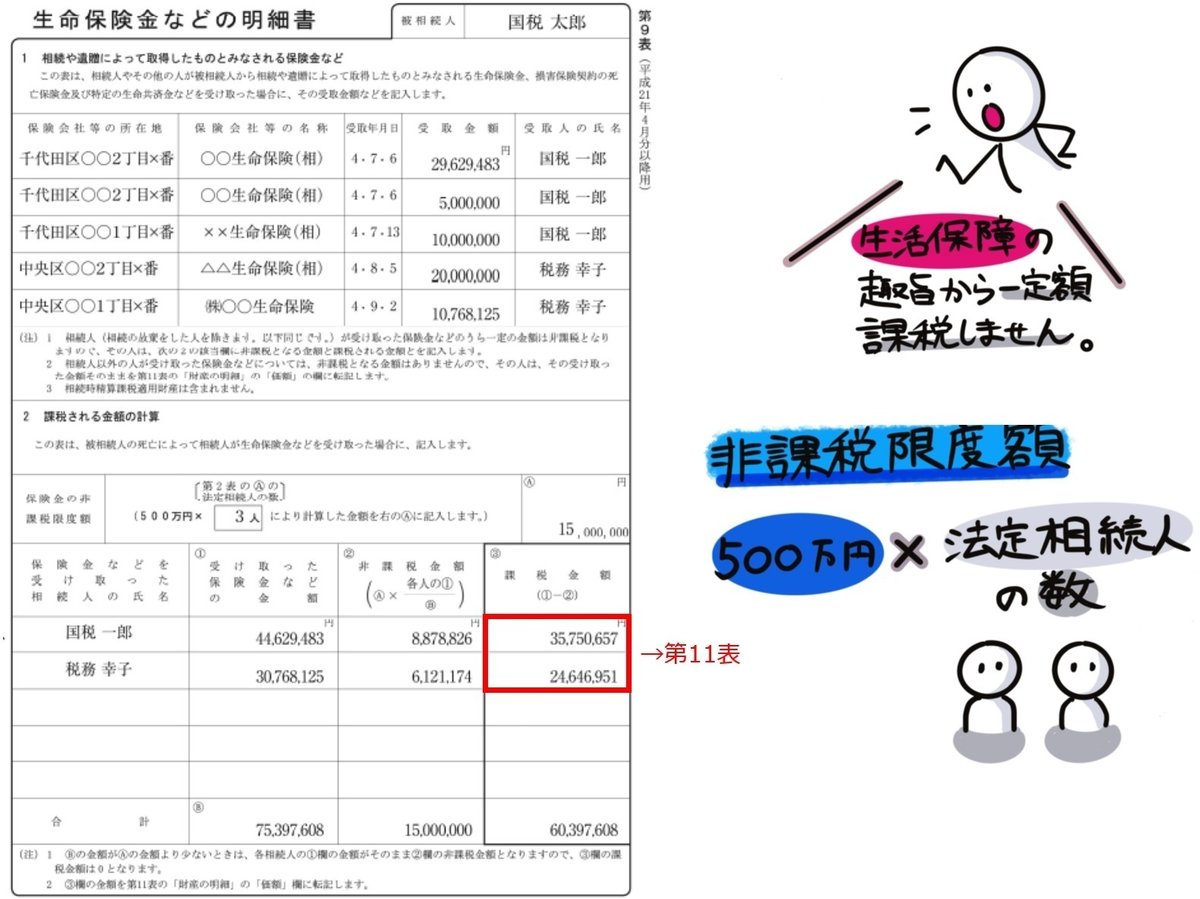

相続税法上、課税財産を構成するものは本来の相続財産(民法上の財産)の他に、課税の公平を図るために相続財産であると犠牲して課税しようとする「みなし相続財産」が含まれます。その主なものに生命保険金、退職手当金などがあります。

例えば、生命保険金。保険金受取人の固有財産であり、被相続人から直接継承するものではないので、民法上の本来の相続財産では有りません。しかし被相続人による保険料振込みにより、保険金の取得という経済的便益を受けていることに着目し「みなし相続財産」とされます。

他方で生命保険契約は、被相続人が自分の死後における家族等の生活保障を意図して加入していますので、一定額について課税しない、つまり非課税限度額が設けられています。

申告書上、第9表と第10表で各々集計した後、第11表に転記します。

第9表は保険証書等をもとに集計。保険金受取人の国税一郎さん35,750,657円、税務幸子さん24,646,951円を第11表に転記します。

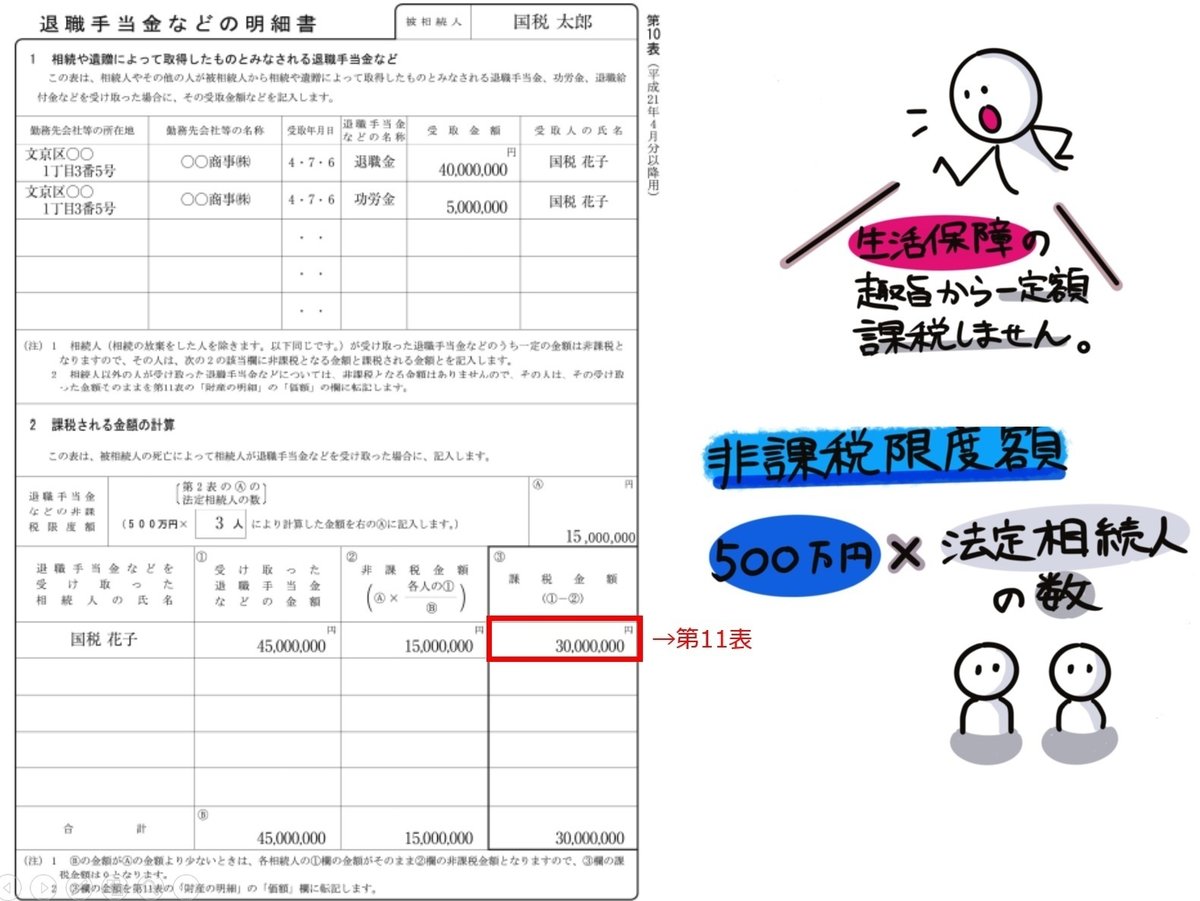

第10表は退職手当金の支払通知書等をもとに集計。手当金受取人の国税花子さん30,000,000円を第11表に転記します。

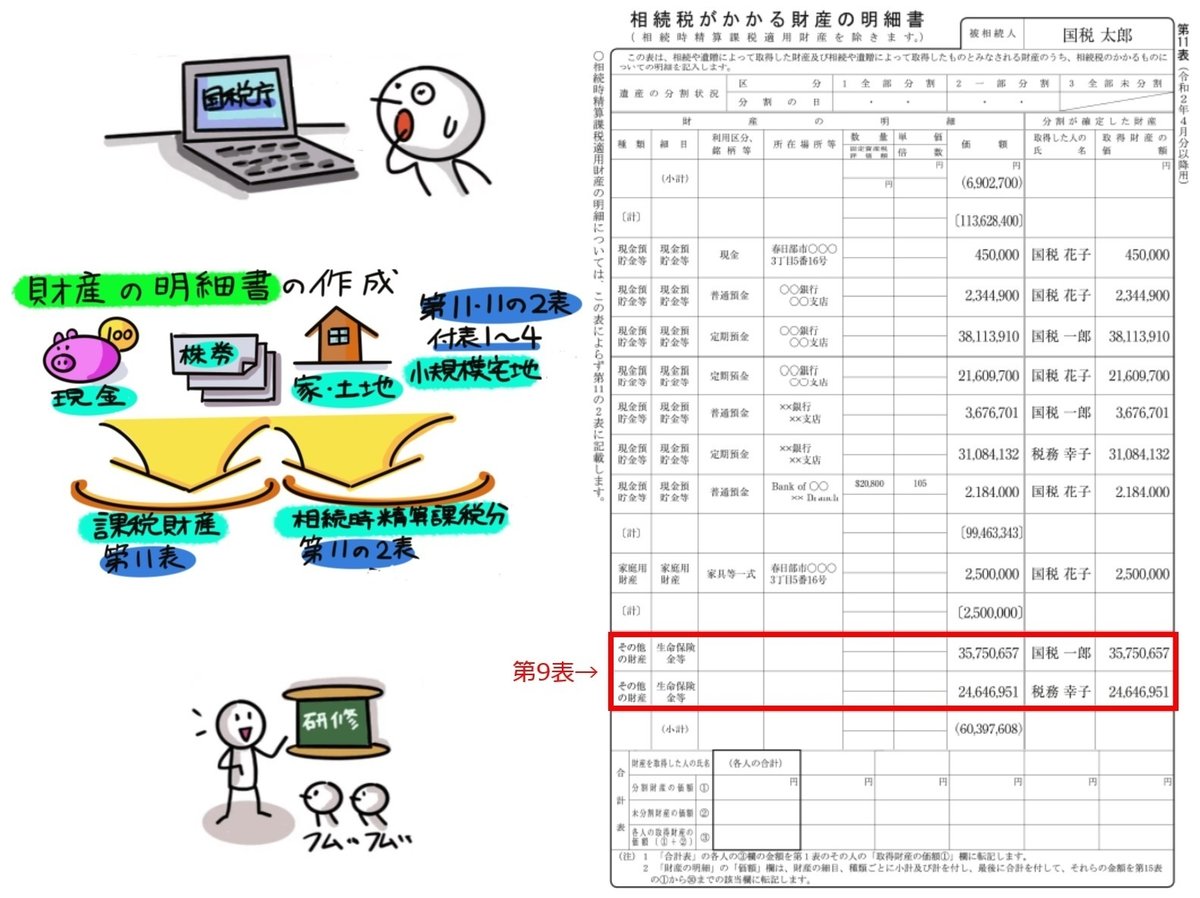

4-2.財産の明細書(第11表など)の作成

第11表は相続税がかかる財産の明細書、第11表の2表は相続時精算課税適用財産の明細書であり、これらで課税財産を集計します。なお、小規模宅地※は図⑰、相続時精算課税※は図⑳で説明します。

図⑪の第9表より転記します。

図⑫の第10表より転記します。

4-3.小規模宅地の特例など

被相続人の居住用や事業用であった宅地等のうち最小限必要な部分は、生活基盤維持のため欠くことが出来ず、一定部分、課税価格を減額できます。この制度が「小規模宅地等の課税価格の計算の特例」です。

「1.特定居住用宅地等」では、国税花子さん6,435,000円、国税一郎さん6,435,000円、「4.貸付事業用宅地等」では、国税花子さん30,810,000円になり、第11表に転記されます。(図⑰⇒図⑱)

他の遺産も同様、第11表に集計して「財産の明細書」が完成します。

4-4.種類別価格(第15表)の集計

第15表をターゲットに各表を作成していきます。

相続時精算課税制度とは、親世代の財産を早めに子世代に移転できるように贈与税額を軽減(2,500万円までの贈与財産は非課税、非課税枠を超える場合の税率は一律20%)し、その後の相続時に、贈与分と相続分を合算して相続税を計算する制度をいいます。当設例では、国税一郎さんが24,626,035円の相続時精算課税適用財産を有し、第15表に転記します。

ところで相続は、土地・家屋、現金預金、株式等のプラスの財産だけではなく、借入金、未払金等のマイナスの財産たる債務も全て包括的に承継します。また葬式費用も遺族が負担することとが一般的です。葬式費用は債務ではありませんが、人の死亡により必然的に発生する費用であるため、控除が認められています。これらを計算するのが第13表です。

未払金等の明細や葬式費用の明細等をもとに集計し、国税花子さん3,359,600円、国税一郎さん24,056,340円となり、第15表に転記します。

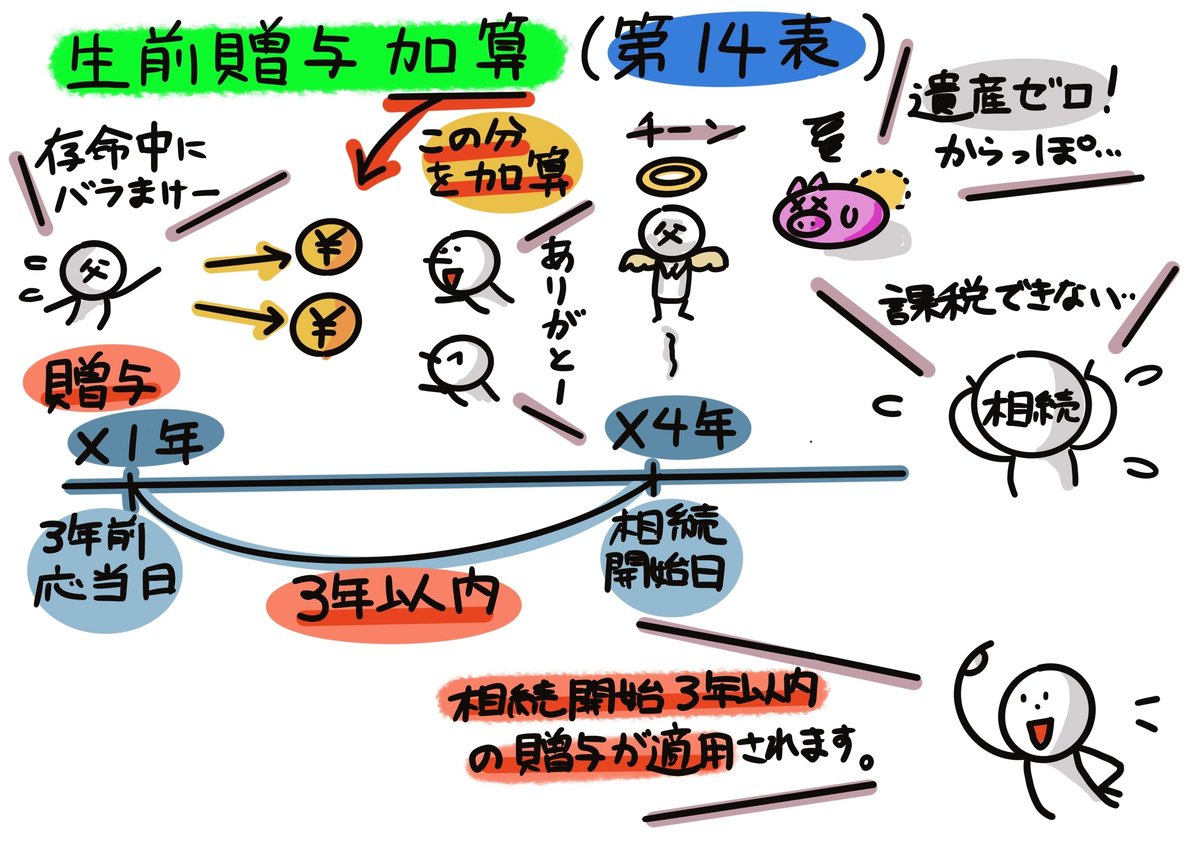

被相続人から、その相続の開始前3年以内に贈与により財産を取得した場合には、その贈与財産価額も課税対象となります。

相続で承継した財産ではありませんが、贈与税が相続税の補完税としての性格を有しており、本来できるだけ相続税課税したいとの趣旨に基づいて加算するものです。これを「生前贈与加算」と呼ばれ第14表で計算します。

贈与税の申告書等をもとに集計し、国税花子さん1,000,000円、税務幸子さん2,000,000円となり、第15表に転記します。

第15表の作成上、ベースは第11表になりますが、図⑳(第11の2表)、図㉒(第13表)、図㉔(第14表)も考慮します。

4-5.課税価格(第1表)のまとめ

第1表に第11表~第14表を転記して、Step.2は完了です。

5.課税価格・税額の計算(Step.3)

Step.3は下図㉘の各表に沿って説明していきます。

5-1.相続税の加算

被相続人の配偶者および1親等の血族(子や父母等)以外の人が相続財産を取得した場合、算出税額の2割が加算されます。当設例では「該当なし」です。

5-2.相続税の減算(税額控除)

税額控除項目は、各財産取得者の事情を考慮し、以下の項目があります。

図㉓(第14表)にて、相続の開始前3年以内に贈与により財産を取得した場合の加算(下図㉝200万円)を確認しましたが、対応する贈与税額(下図㉝9万円)に着目します。このままでは贈与財産は贈与税と相続税が二重に課税されることになり、この二重課税を税額控除(第4表の2)で調整する訳です。

税務幸子さん2,000,000円の生前贈与に対し、贈与税額90,000円となっていますので、90,000円税額控除するため第1表に転記します。

「配偶者が相続財産の1/2を相続すれば、相続税は課税されません」と言われますが、それは下図㉟「配偶者の税額軽減」があるためです。

第5表で配偶者の税額軽減額65,252,500円となり、第1表に転記します。

10年以内に2回以上の相続があった場合、一定の税額を控除することができます。これを「相次相続控除」といい第7表上、下図㊲の計算をします。

下図㊳青枠部分を上図㊲の数式にあてはめると次の通りになります。

A: 1次相続税額=4,250,000円

B: 1次相続取得財産額=19,411,566円

C: 2次相続取得財産額=495,602,246円

D: 経過年数=9年

そして計算結果(下図㊳赤枠部分)を第1表に転記します。

当設例で該当数値がありませんが、他の様式も見ていきます。

未成年者の控除等(第6表)の控除額は次の算式で求められます。

・控除額(未成年者)=(20歳-相続開始時の年齢)×10万円

・控除額(障害者)=(85歳-相続開始時の年齢)×10万円

外国税額控除(第8表)とは、外国にある被相続人の財産を取得し、その国で相続税に相当する税が課せられた場合、二重課税を排除するため税額を控除できるとする制度です。

最後に、第4表~第8表の数値を第1表「税額控除」欄に転記します。

5-3.相続税の総額

第2表で相続税の総額を求め、第1表に転記する作業になります。前掲図③課税遺産総額は第2表の450,600,000円で、これに税率を掛け、相続税の総額130,505,000円になります。残りは第1表で各人納付税額を記入することで、申告書作成手続きは全て完了になります。

6.おわりに

申告の簡易版マニュアルの解説、如何だったでしょうか?添付書類集めは大変だと思いますが手順を踏んでいけば自力で出来るかも。あとは税務署の電話相談センターへの相談も有効です。

「まずはやってみる!」で情報収取して頂き、必要に応じて専門家を有効活用するのも手かもしれません。この記事が皆さんの相続税対策の第一歩となれば嬉しいです。

<以上となります。最後まで読んで頂き、ありがとうございました。>

この記事が気に入ったらサポートをしてみませんか?