いろんな銘柄のアノマリーを調べる。

前回も、アノマリーの記事を書いているのだが、

今回は、10年間の株価を1つのチャートに合成しシンプルに表してみた。

1.コーディング

下記のコードをコピペしてライブラリをインストール。

pip install yfinance下記のコードをコピペして実行。

「期間」や「銘柄」を変更したり、

集計方法を「標準値」から「平均値」に変更して使ってみてください。

詳細はコメントに記載しました。

(機能追加:今年の株価を赤のチャートで追加)

import yfinance as yf

import pandas as pd

from datetime import datetime as dt

import datetime

from matplotlib import dates

import matplotlib.pyplot as plt

%matplotlib inline

# データ取得期間設定

year_s="2011"

year_e="2021"

start = year_s+'-01-01'

end = datetime.date.today().strftime("%Y-%m-%d")

# 銘柄の指定 S&P500,NASDAQ,Nikkei225

codelist = ['^GSPC','^IXIC','^N225',

# 半導体関連

'SMH',"SOXX",

# 10Y金利,債券,ドルインデックス,ドル円

"^TNX","TLT","DX=F","USDJPY=X",

# ゴールド,銅,原油

"GC=F","HG=F","CL=F"]

for i in range(len(codelist)):

ticker=codelist[i]

# 株価データ取得

data_stock = pd.DataFrame(yf.download(ticker, start=start, end=end)["Adj Close"])

# 株価を年で分割(開始処理)

df_tmp=data_stock[year_s].copy()

df_tmp.rename(columns={'Adj Close': year_s },inplace=True)

df_tmp=df_tmp.reset_index()

df_tmp=df_tmp.drop("Date",axis=1)

# 株価を年で分割(繰り返し処理)

for i in range(int(year_s)+1,int(year_e)):

df_tmp2=data_stock[str(i)].copy()

df_tmp2.rename(columns={'Adj Close': i },inplace=True)

df_tmp2=df_tmp2.reset_index()

df_tmp2=df_tmp2.drop("Date",axis=1)

df_tmp=df_tmp.join(df_tmp2)

# 株価を増加率に変換

df_tmp=(1+df_tmp.pct_change()).cumprod()

# 経過日毎に10年間の中央値を計算

df_st=df_tmp.dropna().median(axis=1)

# 経過日毎に10年間の平均値で計算したい場合

# df_st=df_tmp.dropna().mean(axis=1)

fig, ax1 = plt.subplots(figsize=(8,4))

fig.patch.set_facecolor('black')

ax1.patch.set_facecolor('black')

# グラフ作成と光沢感を出す繰り返し処理

for n in range(1,10):

ax1.plot(df_st,linewidth=(2*n),alpha=0.4/(1*n),color="#00ff41")

ax1.plot(df_st,color="white",alpha=0.9,linewidth=1)

# 今年の株価 version02

df_tmp3=data_stock[(year_e)].copy()

df_tmp3.rename(columns={'Adj Close': i },inplace=True)

df_tmp3=df_tmp3.reset_index()

df_tmp3=df_tmp3.drop("Date",axis=1)

# 株価を増加率に変換(今年の株価 version02)

df_tmp3=(1+df_tmp3.pct_change()).cumprod()

# グラフ作成と光沢感を出す繰り返し処理(今年の株価 version02)

for n in range(1,10):

ax1.plot(df_tmp3,linewidth=(2*n),alpha=0.4/(1*n),color="deeppink")

ax1.plot(df_tmp3,color="white",alpha=0.9,linewidth=1)

# グラフ関連処理

plt.title(ticker, color="white",fontsize=30)

ax1.set_xlabel(' hippen_research Ltd.',fontsize=15,color="gray",ha='left')

ax1.tick_params(axis='x', colors='#565656',labelsize=12)

ax1.tick_params(axis='y', colors='#565656',labelsize=12)

ax1.axhline(y=1,color="#565656",alpha=0.3)

##本日の日付(年初来の営業日数を計算し縦線を引く処理)

df_date=data_stock[year_e].copy()

ax1.axvline(x=len(df_date),color="white",alpha=0.2)

##年初来の営業日数###

ax1.set_xticks([1,20,39,62,83,103,125,147,168,189,211,231])

##月をメモリに設定###

ax1.set_xticklabels(["1","2","3","4","5","6","7","8","9","10","11","12"])

plt.show()

plt.close()

# ここまで2.実行結果

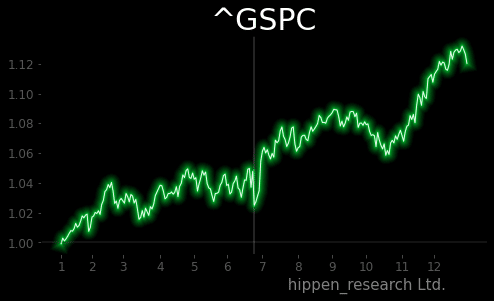

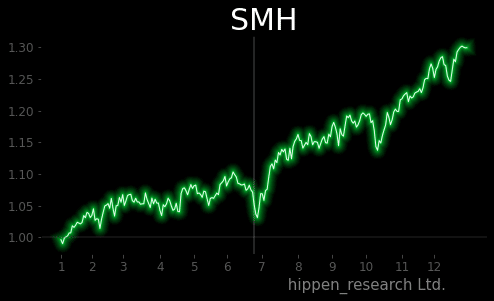

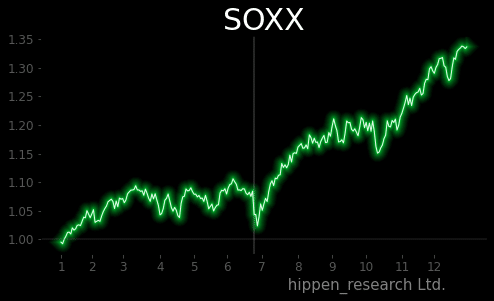

10年間の株価を中央値で合成したチャートは以下の通り。

チャートの見方

縦軸:年初来リターンの標準値

横軸:月(年初からの経過日数を月へ換算)

縦線:現在日付(6/26時点)

S&P500

年初から2月中旬まで上昇し、その後下落。

3月中旬に底を付け、5月初旬まで上昇。

5月初旬から6月末まで横這い。

6月末から9月初旬まで上昇。

9月初旬から10月中旬まで下落し、年末へ向け上昇へ。

Nasdaq

年初から9月初旬まで上昇。

9月下旬に下落して、11月中旬に底を付け、少し上昇して横這い。

日経225

3月初旬から4月中旬まで下落。

4月中旬から5月初旬まで上昇後、10月中旬まで横這い。

10月中旬から年末へ向け上昇。

ヴァンエック・ベクトル半導体

6月末ぐらいから上昇。10月中旬に調整がありつつも上昇。

iシェアーズ・セミコンダクターETF

6月末ぐらいから上昇。10月中旬に調整がありつつも上昇。

金利10Y

8月末ぐらいまで下落。そこから上昇へトレンド転換。

長期債

8月末ぐらいまで上昇。そこから下落へトレンド転換。

ドルインデックス

5月中旬、8月下旬、11月初旬が高くなっている。

ドル円

2月から8月中旬まで下落し、上昇へトレンド転換。10月中旬からもみ合い。

ゴールド

6月初旬までもみ合い。6月初旬から9月初旬まで上昇。その後、下落。

銅

6月末に底値をつけ、上昇。7月中旬に上昇後、下落し、もみ合い。

原油

6月まで上昇。しばらくもみ合ったあと7月中旬から下落。

10月初に底値を付け上昇後、下落し、もみ合い。

今後も同じようになるとは限らないけれど、

何かの参考になれば幸いです。

では!

おつかれさん「缶コーヒー1杯ぐらい、ご馳走してあげよう」という太っ腹な方がいれば、よろしくお願いします!

参考になったら「ハートボタン、フォロー、リツイート」をお願いします。

読まれる可能性があがるので、次の記事を書くやる気が出ます。

おまけ

おまけには、上記のプログラムで、いくつかの個別銘柄を見た結果を、おまけ程度ですが、つけておきます。

ここから先は

94字

/

3画像

¥ 100

この記事が気に入ったらサポートをしてみませんか?