【つみたてNISA】「ひふみプラス」から「SBI・バンガード・S&P500」に変更した理由

あ、どうも。ディズニー大好きパパです。

2020年4月分から、つみたてNISAを「SBI・バンガード・S&P500・インデックス・ファンド(以下、SBI・バンガード・S&P500)」に変更することにしました。

オススメしていた「ひふみプラス」は2020年3月分までで、2020年4月以降の新規の積立は終了します。2020年1月からはじめた「ひふみプラス」での積立を、なぜ、このタイミングで「SBI・バンガード・S&P500」に変更したのか。その理由をお伝えできればと思います。

▼つみたてNISAの運用実績を見たい方はこちら▼

□インデックス投信とアクティブ運用投信の違いは?

「つみたてNISA」について、制度の概要がわからない方は過去の記事をご確認ください。

2020年4月現在、「つみたてNISA」の対象商品は174本(内、インデックス投信が156本、アクティブ運用投信が18本)です。

2020年4月より積立を開始する「SBI・バンガード・S&P500」は「インデックス投信」、私がこれまでオススメしていた「ひふみプラス」は「アクティブ運用投信」に該当します。

そもそも、「インデックス投信」とは「市場平均(ベンチマーク)と同じような動きをする運用を目指す投資信託にて運用すること」です。市場平均とは、株式市場を例に挙げると、日本では「日経平均株価」や「TOPIX」、米国では「S&P500」などの株価指数のことを指します。

「日経平均株価」などの指数に連動するように運用されるため、銘柄調査や選定などは省略され、機械的に運用されます。そのため、運用に係る費用(信託報酬等)が「アクティブ運用投信」と比較すると低くなります。

一方で、「アクティブ運用投信」とは「独自の銘柄選択や資産配分により、株価指数等の動きを上回る投資成果を目標とする投資信託にて運用すること」です。

市場平均を上回るリターンを目指すため、市場平均と連動する「インデックス投信」を上回る運用成績が得られる可能性があります。また、市場全体が下落した場合も下落幅を市場平均よりも小さく留めたり、あるいは、プラスの収益を達成する可能性もあります。ただし、必ずしも市場平均を上回るとは限らず、運用成績が市場平均を下回ることや市場平均以上に下落することもありますが、市場平均を上回るリターンを獲得できる可能性があることは「アクティブ運用投信」の大きな魅力です。

また、「アクティブ運用投信」は市場平均を上回るリターンを目指すため、企業調査や銘柄入れ替えに伴う売買等のコストが発生します。そのため、運用に係る費用(信託報酬等)は「インデックス投信」と比較すると高くなります。

□投資のプロでも、サルに負けるって本当?

「つみたてNISA」をはじめる前に読んだ「なぜ投資のプロはサルに負けるのか?」では「インデックス投信」のすヽめが記述されています。

詳細はぜひ購入いただき、読んでいただければと思いますが、内容を抜粋してお伝えしていきます。

「なぜ投資のプロはサルに負けるのか?」の中では、市場平均をベンチマークにする「インデックス投信」よりも成果を上げている「アクティブ運用投信」は半分くらいとの記述があります。なぜ、投資のプロが運用する「アクティブ運用投信」が「インデックス投信」よりも成果が上げられないのでしょうか。

その理由には、①株式市場が非常に効率的であるから、②手数料や信託報酬などのコストが「インデックス投信」と比べて圧倒的に高いから、の2つがあります。

▲サルに負ける理由①|株式市場が非常に効率的である

株式市場において、株価が決まる瞬間は「ある株をより高く売りたい人」と「その株をより安く買いたい人」の提示する金額が一致したときです。つまり、プロの売り手が「こんなボロ株をこんな高い値段で売れるなんてラッキー!」と思っている一方、別のプロの買い手は「こんなピカピカの株をこんな値段で買えるなんてラッキー!」と思っているわけです。

このような市場の仕組みの中で、「アクティブ運用投信」の商品数は1本だけではないため、投資のプロ同士が知恵を絞って、他の商品よりも良い成果を上げるために、壮絶な競争を繰り広げています。この投資のプロには「アクティブ運用投信」を運用する人だけでなく、トレーダー(株式などの金融商品を取引し、利益をあげる仕事をする人)も含まれます。

その結果、株価は常に割高とも、割安ともいえない、絶妙な範囲のところでいつも決まるのです。このように株価は常に「正しい価格」で取引されている状態(=効率的)になっています。

株式市場が完全に効率的で、すべての投資家がリスク回避的に完全に合理的に行動するなら、すべての投資家は市場ポートフォリオと安全資産の組み合わせしか持たないことが導けます。この前提を認めてしまえば、最も良い投資方法は市場全体に投資すること(=インデックス投信)の結論になります。

▲サルに負ける理由②|コストが圧倒的に高い

「アクティブ運用投信」は非常に優秀な投資のプロが血の滲むような努力(朝から晩まで必死に市場を出回る証券の価値を分析すること、朝から晩まで死に物狂いで市場にできた歪みを探すこと)によって運用されます。この努力に掛かるコストは「アクティブ運用投信」へ投資する人が「運用報酬」という形で負担しているのです。

投資のプロによって運用される「アクティブ運用投信」は、機械的に市場全体に投資をする「インデックス投信」よりもコストが掛かるのは当たり前ですよね。

この「アクティブ運用投信」に掛かる「コスト」が、「インデックス投信」に成果が負ける正体なのです。

□サルに負ける原因は自らの努力が招く

上述の2つの理由から、「アクティブ運用投信」は「インデックス投信」よりも成果が上げられないといえるのです。

ここで、勘が良い人は気づかれたかと思いますが、株式市場を効率的にしているのは、投資のプロ自身です。つまり、投資のプロが自身の成果を上げるために行う血の滲むような努力が、結果的に、株式市場を効率的にしてしまっています。

「インデックス投信」の優位性が示されているにも関わらず、「アクティブ運用投信」がなくならない理由は、人間が心理学でいうところの極めて強い「オーバーコンフィデンス・バイアス(≒自意識過剰)」を持っているからです。数々の心理学の実証研究により、アメリカ人の90%は自分は平均よりも賢いと信じていることが証明されています。

「オーバーコンフィデンス・バイアス(≒自意識過剰)」がなくならない限り、「インデックス投信」が最善の投資方法になるとのことです。しかし、天才物理学者アインシュタインの言葉を思い出せば、「オーバーコンフィデンス・バイアス(≒自意識過剰)」がなくなることはないでしょう。

Only two things are infinite, the universe and human stupidity, and I'm not sure about the former. (無限なものはふたつあります。宇宙と人間の愚かさ。) - Albert Einstein(アルベルト・アインシュタイン)

これからも、人間の欲望と恐怖、そして愚かさでもある「オーバーコンフィデンス・バイアス(≒自意識過剰)」によって、資本主義経済は繁栄を極めていくでしょう。

以上、私なりの解釈でした。正確な内容を知りたい人は、ぜひ、「なぜ投資のプロはサルに負けるのか?」をご購入ください。

□サルに負けるかもしれない「ひふみ」に決めた理由

なぜ、私はサルにも負けるかもしれない「アクティブ運用投信」でもある「ひふみプラス」で「つみたてNISA」をはじめることを決断したのか。

それは、①守りながらふやすこと、②成長企業に積極的に投資をすること、③ファンドマネージャーが藤野英人氏であること、の3つが理由です。

①守りながらふやすこと、②成長企業に積極的に投資をすることは上記の記事をご確認いただけると幸いです。③ファンドマネジャーが藤野英人氏であることは記事に入れていないので、以下にてお伝えします。

「アクティブ運用投信」の成果はファンドマネジャーの腕にかかっています。藤野英人氏は「足をつかって調べて成長する会社にだけ投資するスタイル」で「ひふみ投信」「ひふみプラス」を運用しています。また、毎月「ひふみのあゆみ」という運用レポートがネットで公開もされているので透明性も高く、とても信頼をおけるファンドマネジャーです。

「つみたてNISA」を「ひふみプラス」に決めた後の話ですが、新型コロナウイルス感染症で引き起こされた経済混乱(=コロナショック)においても、その手腕は確かなものでした。

2月14日に私の「妖怪アンテナ」がビビッと立った。これは、これまでの危機とはマグニチュードがまるで違うものだと直感した。ちょうどその前日に、海外渡航歴のない千葉県在住の人が新型コロナウイルスに感染したというニュースがあった。これを知った時、新型コロナの感染拡大を止めるのは難しいと感じた。当時中国・武漢市のロックダウン(都市封鎖)が話題になっていたが、恐らく日本や世界の各地で同じようなことが起きるだろうと予感したのだ。 - 日本経済新聞より抜粋

この「妖怪アンテナ」が立った後、藤野英人氏は少なくともリーマン・ショックに近い事態になると判断し、危機に備えて現金を一気に高めることにしました。2月下旬のピーク時で、ひふみの現金比率は約30%にまで達したのです。確保した資金は過去最高の約2000億円。市場への影響が出ないよう、15日間に分けて少しずつ市場外で売却したそうです。

具体的には、これまで組み入れていた「GAFA(グーグル、アップル、フェイスブック、アマゾン・ドット・コム)」などの米ハイテク企業や「ソニー」、「アンリツ」などの景気敏感株は全て売って現金化。逆に、これまで買っていなかった「ドミノピザ(DPZ)」やインターネット会議システムを手掛ける「ズーム・ビデオ・コミュニケーションズ(ZM)」を一気に購入したとのことです。

未来が正確に予測できないからこそ、第六感までフル活用して「全力で尽くす」、藤野英人氏の姿勢そのものがもたらした行動です。藤野英人氏の姿勢はご本人の著書が何よりの参考書となりますので、こちらもオススメです。

藤野英人氏がファンドマネジャーだからこそ、「つみたてNISA」をサルにも負けてしまうかもしれない「アクティブ運用投信」の「ひふみプラス」に決めました。

□2020年3月31日、あるニュースに激震が走る

私の中では順調に積立を継続していた「ひふみプラス」ですが、2020年3月31日、あるニュースに激震が走りました。

SBIホールディングスが、「ひふみ投信」「ひふみプラス」等の投資信託の運用等を行っているレオス・キャピタルワークスの既存株主から、レオス・キャピタルワークスの発行済株式総数の51.28%を取得することで基本合意したとの発表がありました。今後は、SBIホールディングスの連結子会社となる予定とのことです。

これまで藤野英人氏がファンドマネジャーの「ひふみプラス」を心から応援し、自らの「つみたてNISA」の運用先として選定していました。しかし、このニュースを知った直後、ふたつの不安が脳裏を過ぎったため、「ひふみプラス」を今後も続けるのかどうかを検討することにしました。

▲不安①|藤野英人氏が退任させられる可能性

なぜ、SBIホールディングスがレオス・キャピタルワークスの発行済株式総数の51.28%を取得したのでしょうか。それは、経営権を掌握したいからです。

50.1%以上の株式を保有している場合、株式総会において普通決議が可能になります。普通決議では、取締役の選任・解任、監査役の選任、会計監査人の選任・解任、取締役・監査役の報酬の決定、配当などの剰余金の分配の決定、法定準備金の減少ができます。また、株式総会の普通決議を単独で阻止する事も可能になります。

私が不安を感じたのは「取締役の選任・解任」が普通決議できることです。つまり、レオス・キャピタルワークスの取締役をSBIホールディングスの方針だけで解任することができてしまうのです。

この点に対して、藤野英人氏は即時にコメントを発表されています。

私みたいに藤野英人氏の手腕に託した人が安心できるように考えて発信されたコメントだと思います。また、藤野英人氏自身のFacebookには以下の発信もありました。

SBIグループに入ることにより、そのグループのリソースを活用させていただく予定になっています。これから米国、およびアジア圏への投資を拡大していきますが、SBIグループの施設や設備を利用させていただくこともあると思います。また日本最大のお客様をもち、かつインターネット証券としてNO.1の証券会社であるSBIさんは今後の組む相手としても一番のパートナーであると考えていました。北尾さんからは自由闊達にやれといわれているので、そのようにさせていただきます。当然結果責任が伴いますが、サラリーマン経営者よりは厳しいオーナー経営者のほうが私は仕事がしやすいと考えています。北尾さんとはそんなにたくさんお話しているわけではないのですが、私は苦手意識はなく、率直に話ができる人であると考えています。 -(藤野英人氏 Facebookのコメントの抜粋)

この「北尾さん」とは、SBIホールディングス・代表取締役社長CEOの北尾吉孝さんのことです。今は「自由闊達にやれ」と言われているものの、将来も同じことを言われるのか、それは誰にもわかりません。唯一、知っているのは、レオス・キャピタルワークスの株式を51.28%保有しているSBIホールディングス・代表取締役社長CEOの北尾吉孝さんではないでしょうか。

方針、意見、成果などの行き違いが発生すると、「ひふみ投信」「ひふみプラス」のファンドマネジャーから藤野英人氏が追い出される可能性が大いにある点が不安のひとつ目です。

▲不安②|「ひふみ」の良さがなくなる可能性

かつて、「ひふみ投信」「ひふみプラス」は、は中小型株の比率が大きく、成長企業を見つけては投資することで成果を上げていました。2017年にテレビ東京「カンブリア宮殿」に藤野英人氏が出演したことをきっかけに、「ひふみ投信」「ひふみプラス」の純資産は急速に拡大していきました。

2019年11月末時点で純資産が7500億円を超えていたので、その規模の資産を運用しようと思うと国内外の大型株も組み込むのが必須になってくるため、利回りが少し鈍化しはじめました。

今後、SBIホールディングスの傘下に入ることで、「ひふみ投信」「ひふみプラス」の販売網は拡大していきます。さらに、SBIグループのSBI証券と高島屋が業務提携契約を締結したことが4月13日に発表されました。

高島屋にとっても「ひふみ投信」「ひふみプラス」は格好のセールス商品になるはずです。そうなると、これまでの「ひふみ」の良さを理解して投資を決めた層以外からの投資が開始されることで、ますます純資産は拡大し、今まで以上に結果を求められることになるでしょう。

さらに、高島屋の顧客層から推測すると、10〜20年の長期的視点ではなく、1〜3年(長くても5年)の短期的視点で成果を上げることを求められる可能性が高いです。

上記のことから、「ひふみ投信」「ひふみプラス」が中小型株の比率が大きく、著しい成果を上げていたのは過去の話となり、これからは大型株の比率が徐々に増えていくことで成果は上がるものの、これまでの伸びは達成できない可能性が出てきます。

この不安が少しずつ現実になりそうな予感もしています。

それは、藤野英人氏自身が、足を運び、社長と直接会って会話をし、これから伸びるであろう企業への投資を選定することが最大の価値である「ひふみ投信」「ひふみプラス」ですが、新型コロナウイルスによる経済の大混乱(コロナショック)での動きで垣間見えたことがありました。それは公開されている保有銘柄が物語っています。

先述した運用レポート「ひふみのあゆみ 2020年2月度」によると、コロナショックの真っ只中でもある、2020年2月時点での保有銘柄の1位は「ドミノピザ」。2位は「ズーム・ビデオ・コミュニケーションズ」と、どちらも「米国株」です。

その後、「ズーム・ビデオ・コミュニケーションズ」にセキュリティ面での脆弱性が発覚すると、すぐさま売却。この売却は「ひふみのあゆみ 2020年3月度」の保有銘柄トップ10から「ズーム・ビデオ・コミュニケーションズ」の名前が消えていることから推測できます。

2020年3月時点では、巣篭もり需要で通信事業が伸びると予測し、保有銘柄の4位が「KDDI」、5位が「日本電信電話(NTT)」になっていました。どちらも大型株です。

今回のコロナショックにおいて、株式市場の大暴落は防げないものの、「アクティブ運用投信」としては、この状況下でも成果を上げることが求められます。コロナショック時に実際に起こした行動は「成長企業への投資」ではなく、「短期で値上がりが見込めそうな企業への投資」でした。もちろん、成果を上げるための運用方法としては間違いではないと思うのですが、成長企業を見つけて投資する「ひふみ投信」「ひふみプラス」の良さはなくなってしまいました。

今後、販売網の拡大に伴う純資産の増加が安易に予測でき、より大型株の比率が増えることによる「成果の伸びの鈍化」、短期的視点での成果を強く求められるによる「運用スタイルの変化」の可能性あることが、ふたつ目の不安です。

□「ひふみ」をやめる理由は「ひふみ」でなくなるから

私の見解がたとえ間違っていたり、見当外れだったとしても、私にとって、「ひふみ」が「ひふみ」でなくなる可能性があることは不安です。「アクティブ運用投信」に不安を感じるのであれば、「なぜ投資のプロはサルに負けるのか?」に記述されている通り、「インデックス投信」に投資をすることが最善の策となります。

そのため、「つみたてNISA」を「ひふみプラス」での運用から、「インデックス投信」での運用への変更を決断しました。

○決断①|「インデックス投信」は「米国株」一択

そのため、変更先を「インデックス投信」の中でも「米国株」に絞って検討しました。理由は「米国株」は強いからです。

1990年末を基準として、米国の「S&P500(米国経済のパフォーマンスを示す指数で、全主要業績を代表する500銘柄で構成)」と「TOPIX(東証株価指数)」の推移をグラフで比較してみましょう。

グラフを見てみると、その違いは一目瞭然です。この30年間で「S&P500」が9倍以上に上昇しているのに対し、「TOPIX」は30年前の株価にさえ達していません。もちろん日本株も個別銘柄を見ると値上がりしている銘柄もたくさんありますが、株価指数という全体の平均ではかなり厳しい結果になっています。

このため、「日本株」を応援したい気持ちを抑え、米国の「S&P500」を「つみたてNISA」の「インデックス投信」として選定されている商品を探すことにしました。

○決断②|「SBI・バンガード・S&P500」に決定

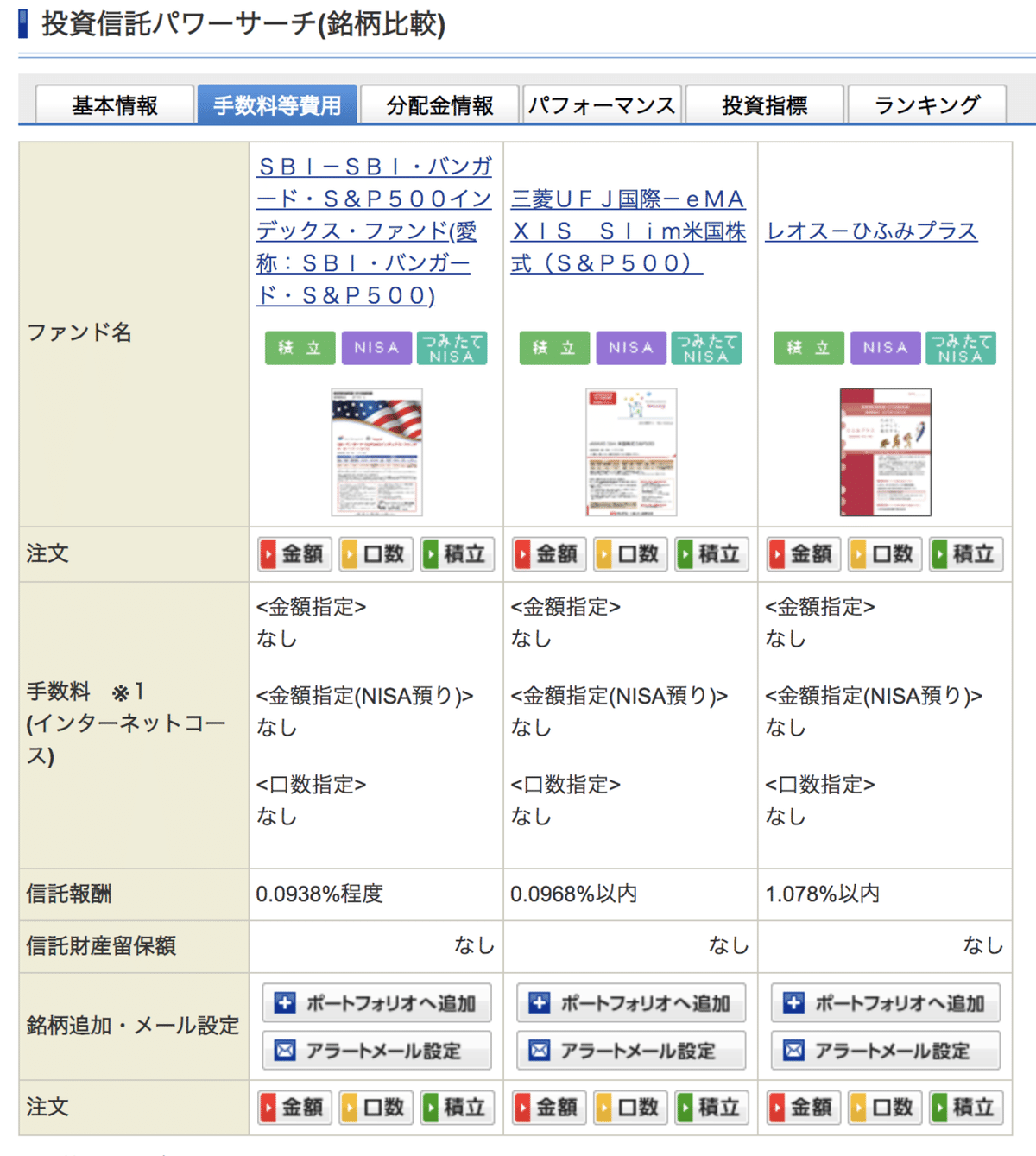

「つみたてNISA」の口座を持っているSBI証券で選択できる「S&P500」の「インデックス投信」は5本です(2020年4月時点)。

「インデックス投信」の商品選定で重要になるのは「コストの低さ」です。買付手数料はどれも発生しないため、信託報酬に注目すると、「SBI・バンガード・S&P500」か「eMAXIS Slim米国株式(S&P500)」のどちらかを選択するのがベストです。

これまでオススメしていた「ひふみプラス」も「アクティブ運用投信」の中では信託報酬も低めの1.078%以内なのですが、それでも「インデックス投信」と比較すると約1%の差があります。

機械的に市場平均をベンチマークにする運用方法でもある「インデックス投信」だからこそ、少しでもコストが低い「SBI・バンガード・S&P500」に決めました。

ただ、「ひふみプラス」も不安を感じてはいるものの、未確定の可能性からの不安でもあるため、金額変更で積立を続ける選択肢もありましたが、尊敬する藤野英人氏の著書「投資バカの思考法」で「決断」はこう定義されています。

「決断」とは、ひとつを選び、他をすてることです。

尊敬する藤野英人氏の「ひふみプラス」から変更するため、ひとつだけを選ばず、他にも手を伸ばすことをしては決していけません。

例えば、「SBI・バンガード・S&P500」を80%、「ひふみプラス」を20%に変更することは意味のない決断です。むしろ、それは決断ではありません。

最後も、藤野英人氏の言葉を信じて、「ひふみプラス」から「SBI・バンガード・S&P500」に積立金額をすべて変更しました。

▼つみたてNISAの運用実績を見たい方はこちら▼

□さいごに

このまま「ひふみプラス」を続けた方が良かったのか、このタイミングで「SBI・バンガード・S&P500」に変更した方が良かったのか、はたまた、どちらとも良くなかったのか、その答え合わせは20年後のお楽しみです。

私は「つみたてNISA」を2020年4月より「ひふみプラス」から「SBI・バンガード・S&P500」に変更しましたが、「ひふみプラス」をオススメする気持ち、心から応援する気持ちに変わりはありません。だって、「インデックス投信」にはダイナミズムを全く感じないから。

ただし、「ひふみ投信」「ひふみプラス」のファンドマネジャーが「藤野英人氏であり続ける」のが条件です。

まだ「ひふみ投信」「ひふみプラス」のファンドマネジャーは藤野英人氏でありますので、妻の「つみたてNISA」は「ひふみプラス」を別の投信に変更していません。これからも藤野英人氏のご活躍を陰ながら応援しています。

娘の「ジュニアNISA」での「ひふみワールド+」は変更するか検討中ですが。。笑

この記事は私個人の主観・見解に基づく内容であるため、「ひふみプラス」を続けること、「ひふみプラス」から「SBI・バンガード・S&P500」に変更すること、「ひふみプラス」から別の投信に変更すること、などはご自身の決断・責任にてお願いします。

それでは。

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?