祭りのあとに

10月の米CPIは市場予想対比でやや大きめの鈍化となり、市場ではインフレのピークアウトが織り込まれるととも、利上げ停止に向けた期待が一気に高まった。

CPIの伸びが9月:+8.2%→10月:+7.7%と▲0.5%ポイント鈍化した背景には、耐久財▲0.3、非耐久財▲0.1、サービス▲0.1と、耐久財を主としつつも広い範囲で伸びが鈍化したことがある(下図)。

耐久財については従前から伝えられている通り、中古車バブルの崩壊が影響したとみられる。そのほか、供給制約解消が品不足緩和、生産ライン普及に寄与したものとみられる。非耐久財は中国景気減速の影響で原油を筆頭に広範な資源価格が上値を抑えられた状態である。サービスについても医療費などが鈍化した。耐久財、非耐久財、サービスはラグを伴いながら折り重なるようにピークアウトしつつある(下図)。インフレ減速はオントラックである。

インフレの鈍化が確認された現在、次に焦点となるのは「どの程度のペースで鈍化するか」であろう。それはそのまま、FRBがどのタイミングで利上げを停止するかに関係する。市場が気にしているのは家貨と賃金である。

家賃については、かねてから提示している金利・住宅・家賃のラグモデルの中で外れ値的に上昇が続いている(下図)。ただ、Zillowなど個社ベースのデータでは家賃の伸びはすでに大きく鈍化しているほか、不動産販売の失速も各所から聞かれる。来年春にかけ、家賃の騰勢も鈍化する展開を予想する。

賃金については、けん引役がレジャーからITに入れ替わることで高率の伸びが続いている(下図左)。レジャーにおける賃金減速は観光や外食など取り返し消費の食い尽くしから予測ができたものの(下図右)、ITにおける伸びは予想の埒外であった。とはいえ、そのITにおいても足元ではツイッターを筆頭に大規模なレイオフが雪崩のように起きている。賃金も、足元から来年春にかけ鈍化すると予想する。

なお、供給側の統計を基に作ったモデルでは、インフレ率は今後短い時間で急速に鈍化する(下図)。ISM製造業の価格指数、米財政支出、供給制約が急速に縮小しているためである。

インフレ率(及び長期金利)は年末から来年春にかけ一段低下すると予想するが、おそらく次に市場の焦点となるのは景気の回復力、すなわち企業業績であろう。過去、米景気と中国景気は強く連動しており、米ISM製造業と中国財新PMIを比較すると現在は中国が底這い、米国が失速期に当たる(下図)。経験的には、ここから米中同時に上向きのサイクルに移行、株価も上昇に転じることが期待される。

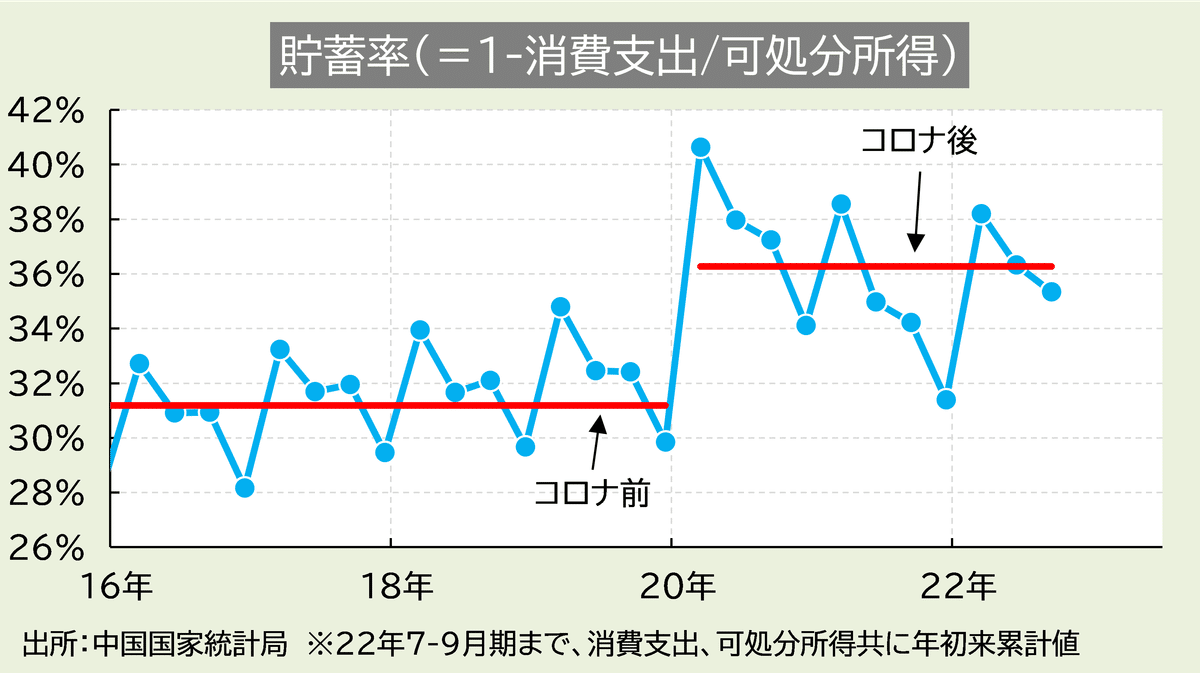

ただ、周知のとおり現在の中国はゼロコロナ政策への拘泥により景気回復の勢いが弱まっている。景気支援策は断続的に打たれているものの家計の貯蓄率は明確に上昇しており、消費の重い足枷となっている(下図)。中国での売上減が米国を中心にグローバル企業の業績悪化に直結することは言うまでもない。今後1年程度を見通せば、世界景気は中国抜きの片肺飛行を余儀なくされ、株価の上値も限定的になるおそれが強い。市場の関心は中国発のゼロコロナ解除の可能性に移る。

世界景気は①米中デカップリング(米国↑、中国↓)、②米中同時失速の2択となる。示現確率としては①が7割、②が3割といった具体だろうか。米中景気デカップリングは2013年にも起きており、当時米国ではQE3が始まったことを受け(日本でも安倍政権発足+黒田緩和開始)株式市場は一本調子で上がっていった。ただ、現在はインフレ率が相当程度に高く、FRBによる緩和は望めない状況だ。現在の「インフレ鈍化祭り」が止んだ後の相場には引き続き注意を要する。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

この記事が気に入ったらサポートをしてみませんか?