中国を巡る国際投資資金と為替介入

中国が為替介入の準備を指示した、との報道がロイター発で出た。足元の人民元相場は1ドル=7.2元に接近しており、米中貿易摩擦が激化した19年8月やコロナ禍にあった20年3月~5月に試して以来の安値となる。

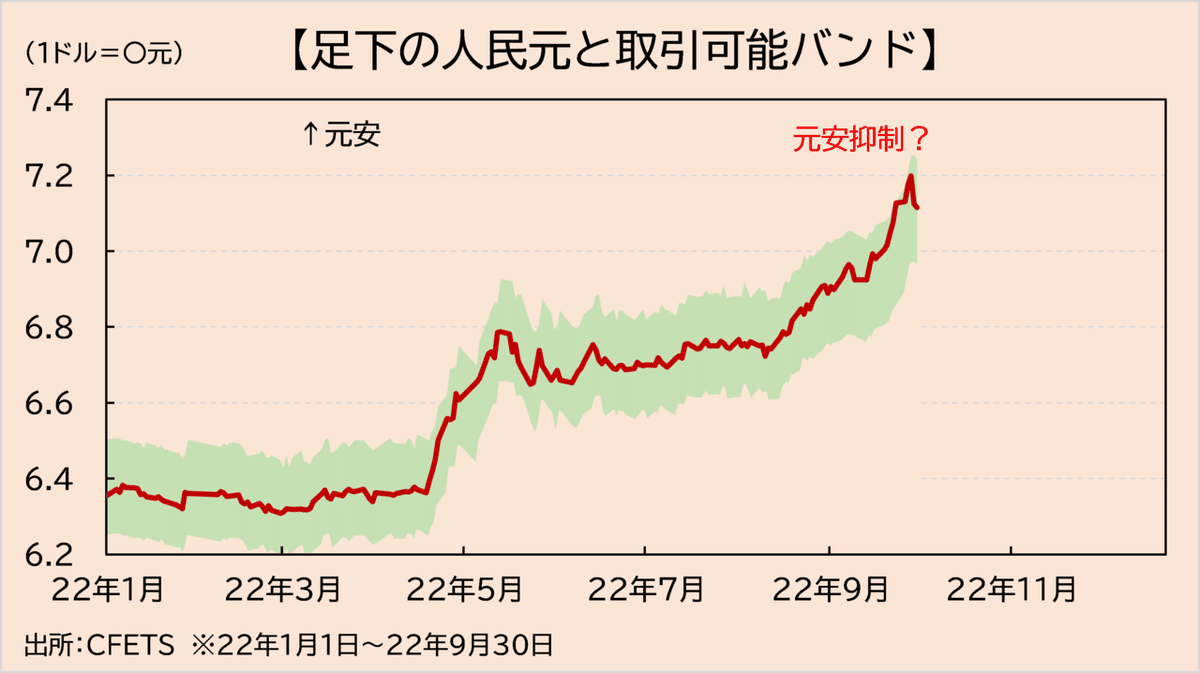

人民元市場(本土市場)では、当局が定める取引可能バンドの中で参加者は値決めを強いられ、元高・元安といった市場の動きは当局の「承認」を経ながら進んでいく。現状、人民元レートは取引可能バンドの上限に張り付いており、当局がこれ以上の元安進行を防いでいる状態にある(下図)。こうした当局の規制が効かないのが海外市場(オフショア市場)で、現在はそちらの元安を封じ込めるべく冒頭の為替介入を準備している、とのことである。

果たして、中国は本当に介入をするだろうか。人民元が暴落した2015年のチャイナ・ショックに照らして考えたい。

人民元が急落した2015-16年当時、中国の経済政策(の失敗)を受けて不動産や株価が急落、海外への資金逃避から人民元に恒常的な下落圧力がかかった。当局による人民元買い支えへの思惑が広がる中、15年8月11日に当局はオンショア市場での元安牽制を突如停止、人民元の安定化を予想していた市場は混乱し、人民元市場はその後数年にわたる下落トレンドへ移行した(下図)。人民元の先安観は根強く残り、市場のムードは中国経済崩壊への懸念から大きく悪化した。

当時の中国を巡る国際投資資金の動きを見ると、中国株が暴落した15年6月より少し前から、株や債券などの「証券投資収支」は流出超に転じている。特に「負債」の項目は海外投資家による対中証券投資であり、こちらは15年第3四半期から中国株暴落と軌を一にして逃避が始まったことが分かる。ただ、証券投資より早く、「その他投資収支」は14年半ばからすでに大幅な流出超に転じていた。前述した不動産価格の下落を受け、同産業に関連する資金が一足早く脱出していたとみられる(下図)。15年のチャイナ・ショックは、その他投資が第一波、証券投資が第二波となり中国から抜けたことで起きたとみられる。

足元の状況は当時と似てきている。年明け以降、証券投資はチャイナ・ショック当時とほぼ同じ規模での流出超に転じている。(下図)。ただ、「その他投資」は20-21年こそ流出超だったものの、22年に入ってからは収支均衡状態となっている。

「その他投資」の流出が小規模なものになっている背景には、不動産市況崩壊(からの資金逃避)が当時ほど酷くない点が可能性として挙げられる。新築住宅価格は15年こそ前年比マイナス圏に深く沈んだものの、足元22年のマイナス幅は当時ほど深くはない(下図)。海外勢が不動産を投げ売ってまで脱出する動きがまだ本格化していない、とみることができる。ただ、不動産価格の先行指標とされる住宅販売床面積は15年当時より現在の方が悪化の度合いが大きいく、先行きには注意を要する。

将来に対する期待も国際投資資金を左右する。2015年の大混乱は突然の元安牽制策の放棄(=政策方針の非連続的な変化)という「訳の分からなさ」が背景にあった。何を考えているか分からない相手に投資できないという真っ当な理屈である。一度失われた信頼を取り戻すには長い時間を要する。当時中国は景気対策、金融安定化措置といった対策を矢継ぎ早に打ち出したものの、市場が安定化するには長い時間を要した。

足下、中国を巡る環境は好転するだろうか。景気対策の面では、6月に実施された自動車減税は既に一定の効果を発揮している。8月の自動車販売台数は単月としては過去最高を更新している(下図)。また、地方政府のインフラ開発、人民銀行による金融緩和、社会融資総量の増大、PMIの持ち直しなど、景気全体としてはじわりと底入れ感が広がっているように感じられる。

とはいえ、ゼロコロナ政策という最大の足枷を取り払わないことには、中国の経済運営は極めて高い不透明感に晒され続けることになる。そうした国の株式市場も為替市場も、海外から懐疑的に見られるのは致し方無いだろう。足下で進んでいる元安は簡単には収まらず、中国が為替介入をする場合は、断続的に繰り返さざるを得なくなるのではないだろうか。

実際、2016年から17年にかけて、中国人民銀行は断続的に為替介入を行った形跡がある。人民元の短期市場では、中国人民銀行が元を買い取った際に短期金利が急騰した跡が爪痕のように残っている(下図)。ただ、大規模なものから小規模なものまで断続的に介入をしても、人民元安は簡単には止まらなかった。

こうなってくると、次なるリスクは中国による米国債の取り崩しになってくる。先週、日本が為替介入を行った際にも米金利はほぼ同時に上昇していた。(トラス減税による英金利上昇は翌日の出来事である)。日本が米国債を取り崩すとの思惑によるものとみられるが、ここに中国も想定される売り手としてカウントされると米金利には追加的に上昇圧力がかかりやすくなるだろう。もしかしたら英国もその列にカウントされているかもしれない。現実のインフレ率に比して米金利が高いのは、そうした「介入原資売り」が一定程度織り込まれているからかもしれない。引き続き為替市場、特にドルの強さには注意がいる。

※本投稿は情報提供を目的としており金融取引を勧めるものではありません。

※為替制度のところは分かりやすさを優先して書いています

この記事が気に入ったらサポートをしてみませんか?