【経営とビジネスのヒント】貸借対照表(BS)はボックス(箱)で見る

非常に当たり前の話で恐縮なのですが、、

決算書を見るときにそして活用するときには、数字はそのまま数字として見るのではなく、イメージでとらえることが大切です。特にイメージで重要なのが、貸借対照表(BS)です。

貸借対照表(BS)ボックスのイメージ

貸借対照表はボックス(箱)で考えるとわかりやすいです。以下のようなイメージです。(既によく見られている図かもしれませんが、、)

このボックスはBSのボックスですが、言ってみれば一定時点の会社の写真に等しいです。

会社の写真を撮ってくださいといっても、例えば本社ビルなどを撮影してもそれは本当の意味での会社の写真ではありません。会社というものは数値以外では全体像が捉えようがないのです。BSも完全ではありませんが、会社の財産の状態について、設立から今まで積みあがってきたものの一定時点の累積の姿です。

貸借対照表の基本的な意味と資産・負債・純資産の内容

まず、貸借対照表について簡単に全体像を説明しますと、以下の図にあるように、右から資金を調達して、左の資産に投資をして事業運営していくという構造です。

■資産・・・貯金として蓄えている現金だけではなく、お金に換金できる財産の事をいいます。つまり個人や事業主が所有する財産全体を指します。

そして、資産を現金化するタイミングで区分すると以下の「流動」と「固定」の区分となります。

・流動資産・・・資産のうち、1年以内(一部例外あり(正常営業循環基準等(一旦無視してください)))に現金になることが想定される資産のことを言います。

・固定資産・・・上記以外の資産 つまり、1年を超える期間現金になることがない資産。

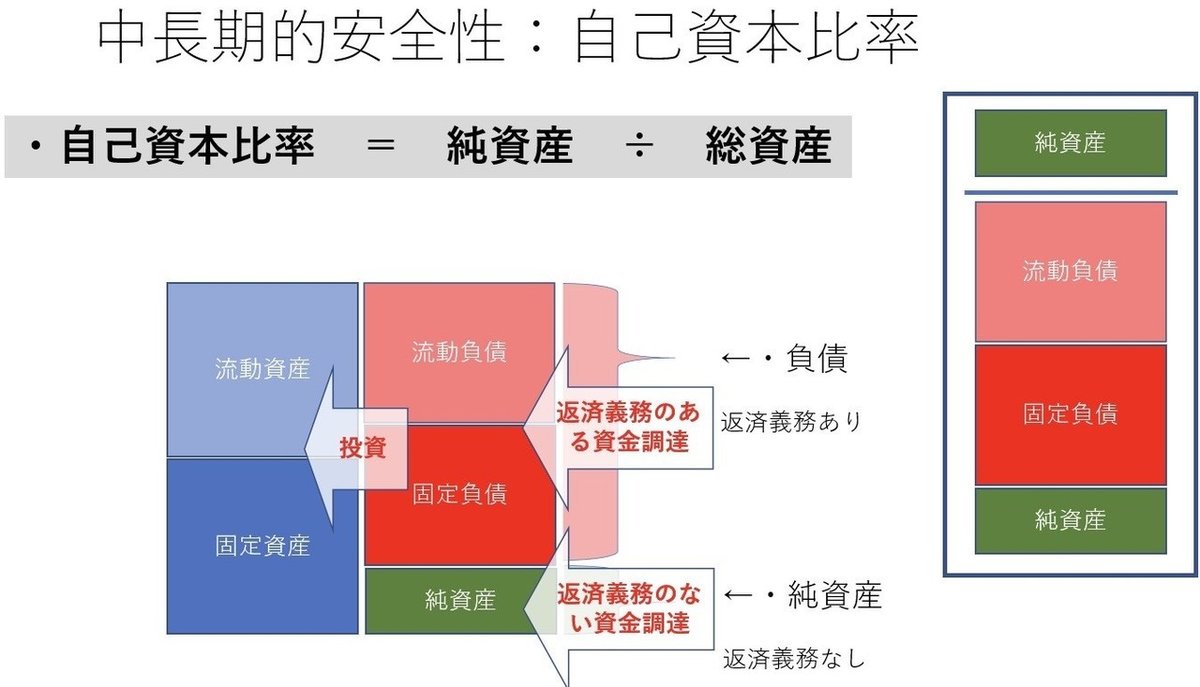

■負債・・・負債とは、会社が調達した資金のうち返済義務があるものです。つまり、会社の「借入(借金)」です。借入というものは、借りたお金ですから、いずれ返済しなければなりません。なお、例えば商品を仕入れて、お金を払っていない時には「買掛金」という営業債務がありますが、それも現金で商品を仕入れた後、その現金を借りたと考えると「借入」と同じ返済義務があるものです。

そして、この負債も1年以内の返済義務か、一年を超えた返済義務かということによって「流動負債」、「固定負債」に分かれます。

■純資産・・・純資産とは、ざっくり言えば会社が調達した資金のうち返済義務がないものです。細かく言うと様々な定義がありますが、ここでは概要を理解しておけば大丈夫です。純資産としての資金の調達については、資本金として株主・出資者から返済義務のない出資を受けるケースと、毎年の利益の積み上げ(つまり、自社で生み出した利益による資金調達)があります。

このように貸借対照表をボックスにしていくと、安全性の指標などを理解しやすくなります。

以下、別途財務規律についての記事ですが、このように企業経営をしていく上で把握しておく必要がある指標をイメージで理解しておくことが可能となります。是非、貸借対照表(BS)はボックスで!ということを認識していただき、できれば自社のBSもボックスで書いてみてください。

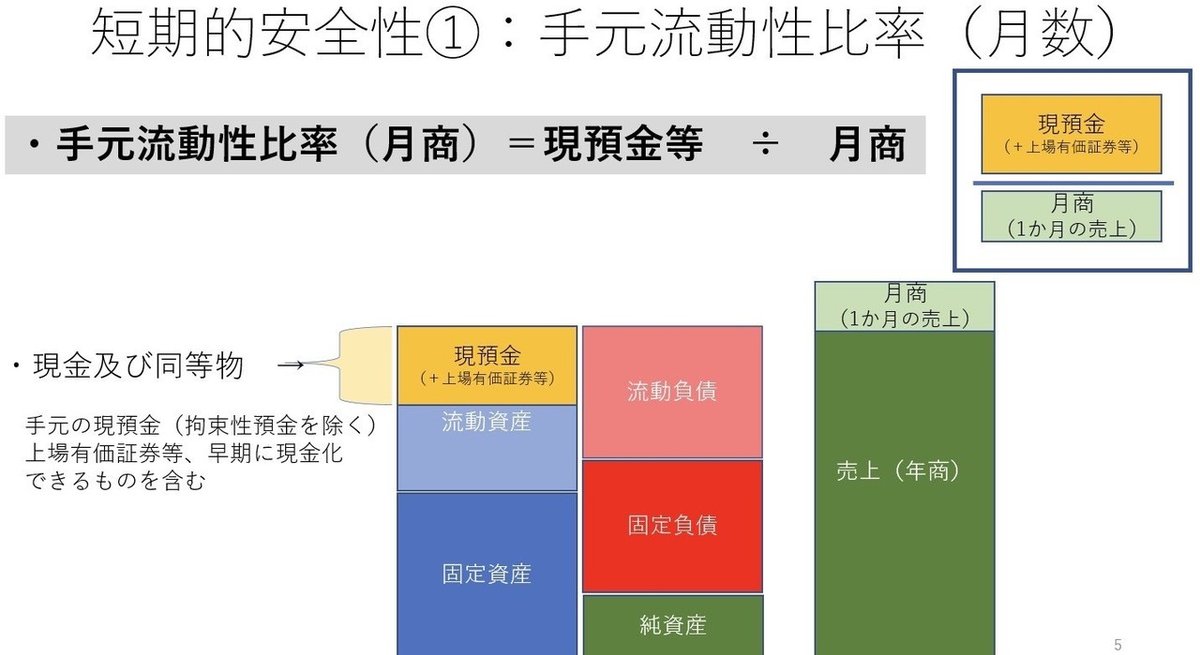

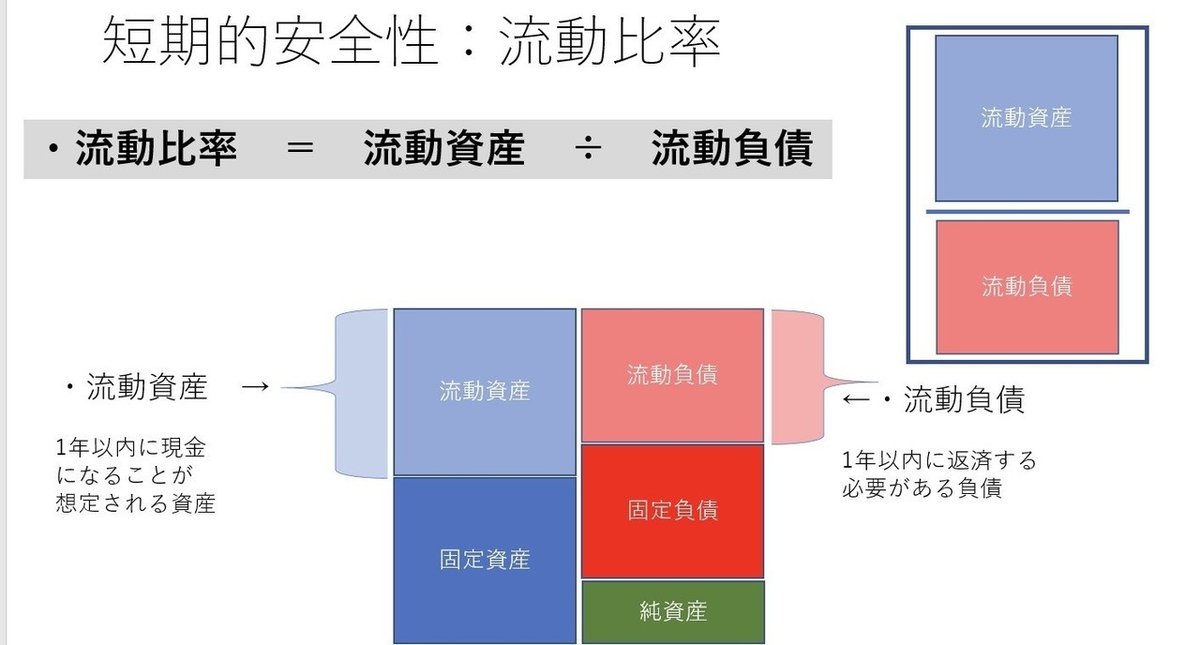

簡単に、以下安全性の指標について載せておきます。

手元流動性比率(月数)⇒こちらは、月の売上(月商)の情報が必要です。

流動比率

自己資本比率

貸借対照表(BS)と損益計算書(PL)、キャッシュフロー計算書(CF)の違い

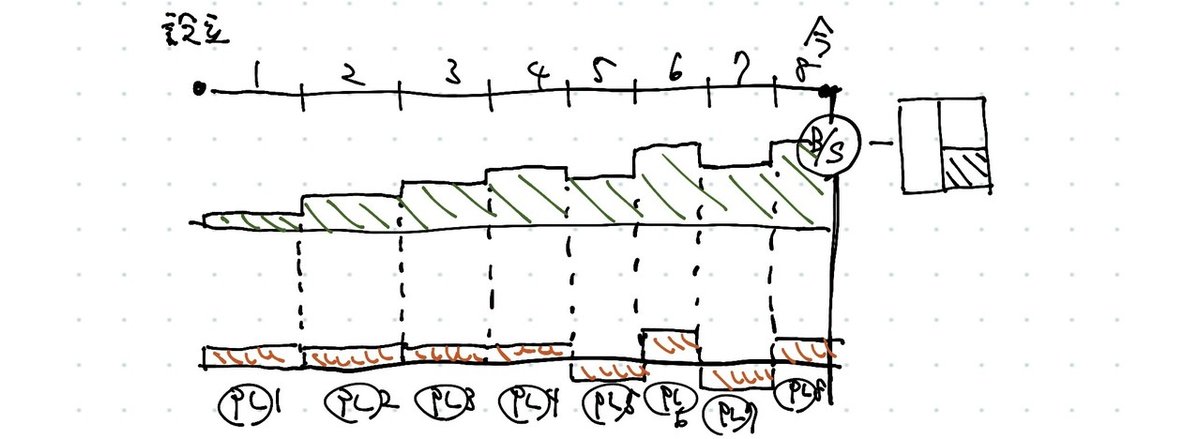

先ほど貸借対照表は、一定時点の会社の写真であると言いました。これに対して、損益計算書(PL)とキャッシュフロー計算書(CF)は、基本的には1年ごとのパフォーマンスです。100メートル走ならぬ1年走の結果です。

1年走のPLとCFの結果が、累積としてBSに積みあがってくるイメージです。(ヘタクソですが、以下のようなイメージです。。)

損益計算書(PL)については収益から費用を差し引けば利益が出るということで、割と人間の感覚に近い表現なので頭に入っていきやすいですが、一方で、貸借対照表(BS)については会計に特別のなじみがない人にとって見るとどうしても感覚として理解しづらいものだったりします。

なお、PL、BSの他にキャッシュフロー計算書(CF)がありますが、こちらもPLと同じで会計上の利益の認識と、実際の現金預金(キャッシュ)の動きの認識のずれはありますが人間の感覚に近いものです。つまり、入ってくるお金から出ていくお金を差し引くといくら残るか、ということです。

これらPL、CFについては累積の概念のBSとことなり、1年など、一定の期間でどの程度のパフォーマンスを上げたか(PLであれば売上・利益、CFであればキャッシュの増減)を示すというものになります。

この記事が気に入ったらサポートをしてみませんか?