MMTの源流へと:ストックフロー一貫カレツキアンモデル (カレツキからミンスキーの世界を覗く)

この記事制作にあたって、インターネット上で助言してくださった会計士の方に加えて、次の皆様には非常にお世話になりました。”リッキー”さん、”にゅん”さん、”望月夜”さんに感謝申し上げます。誠にありがとうございました。

今回は限定的にSFCモデルへと拡張されたカレツキアンモデルの紹介です。実物カレツキアンモデルから拡張してゆくので、前回の記事を見ていない人、カレツキアンが分からない人は、先に前回の記事を見る事をお勧めします。

ベースになるのは初期SFCモデルなので非常にシンプルです。

流れとしては、まず前提条件、生産様式の解説をします。その後SFCアプローチの軽い導入から、バランスシートマトリクスとトランザクションマトリクスの2つを基礎的会計勘定で表し、イメージを掴んでもらいます。そこから本題のマトリクス達を紹介し、ポストケインジアンのマクロ理論及び企業論を軽くおさらいし、実物カレツキアンモデルをSFCモデルへと拡張。利子と成長率の比較静学、負債の内生化、長期均衡地点、動学的安定性、等々を分析していきます。

長い記事なので、目次から興味のある話題に飛んで行ってもらっても構いません。(後半力尽きた)

(間違えがあれば訂正していただけると嬉しいです)

世界観もとい生産様式について

前回の実物モデルでは資本を独占する企業の下、労働者は自身を賃金と引き換えに提供します。

生産物に関しては特に言及しませんでしたが、生産手段が独占されているため、労働者は生産物に対して何ら影響を持てません。言い換えると”資本家が生産したい商品”が生産されるのであって、労働者がそこに介入する余地がないという事です。

この様な生産様式は、レイ&ミッチェル:Macroeconomics 第三章の「経済の歴史」にて解説される”初期資本主義”に当たります。

初期資本主義の「労働者は賃金奴隷であり、市場が絶対的に資本家によって独占される社会」において、資本家が生産する目的は利潤獲得であり、つまり”貨幣”です。そして利潤が原動力となって成長がなされます、よって”より多くの貨幣を得る事”が資本家にとっての一番の目的になります。(マルクス的に書くとM-C-M’??)

しかしながら不思議な事に、あのモデルでは”貨幣”の明確な居場所が存在していませんでした。なぜならそもそも”銀行”という部門を明示的に導入していなかったからです。

今回はSFCをベースにカレツキアンモデルを拡張する事で、銀行の存在を明示的に規定し、初期資本主義をより明確に再現する事が目的です。

まあ、ちなみに明らかに現代の世界観ではありません。しかし現代社会が、いまだ”資本主義”という生産様式のなかにいるのは変わりありません。よって"初期資本主義”を理解する事は十分意味ある行為です。

この記事でミンスキーの理論を100%モデルに落とし込む事はできませんが、負債成長の理論は紹介します。

実物モデルからの進化

実物モデルでは扱われなかった金融側面の導入により、株式市場や家計のポートフォリオが考慮されます。これによってポストケインジアンのミクロ理論たる、ファイナンスフロンティアと成長最大化企業を明示的に導入する事が可能になります。

経済は”実物商品”と”金融商品”の二つに分かれ、実物商品はそれまで通りの”労働を投入して生産する物品”を指し、その価格はコストにマークアップが上乗せされる形で決定されます。金融商品は株式を指し、金融商品の値段はポートフォリオと株式発行部数、民間負債発行量(=預金量)によって決定されます。

経済主体は、実物モデルの時のような「労働者と資本家」といった抽象的な主体から「家計と企業」というより集計的な主体に変更されます。基本的な区分・分析対象が家計と企業という枠組みに変更されたとはいえど、実物モデルで成立していたいくつかの関係性は保持され続けます。

使用されるSFCモデルは政府部門も海外部門も存在せず、銀行のみが貨幣発行を行う閉じた純粋経済モデルとなります。

銀行は生産に先立ち貨幣を発行し、企業にのみ貨幣をアコモデートする完璧に受動的な存在として定義され、利潤を稼ぎません。また不渡りはないものとします。

家計は口座を通して金銭を受け取り、預金には利子と同額の金利がつけられます。家計にとっての収入フローは賃金と配当になります。(株式自体は銀行貨幣でない事に注意、株式は企業の発行した金融商品)

企業は生産するにあたってオーバードラフトを発行し、それを運用資金として、労賃、配当、生産が行われます。

ゴッドリー&ラヴォア式SFCモデルの意義

さてさて散々SFCモデルなんて言ってますけど、この呼び方はあまり正しくないらしい。

なぜならストックとフローが一貫するモデル自体は他にも存在するし、二者の一貫性が一つの特性である事に間違いはないが”それ”だけではないから…

このゴッドリー&ラヴォア式は、真に貨幣サイドと実物サイドを一貫して描くことのできる”マクロモデルという点で、他のストックとフローが一貫するモデルとは異なります。

ちなみにストックとフローの一貫性が明示的でないモデルが、論理的に100%間違っているわけではありません。それらは”経済の1つの側面”を切り抜いているだけにすぎないのです。例えば前回の実物カレツキアンモデルでは、経済の需要&供給フローと、分配や収入といった機能的な面を強調して組み上げられていました。

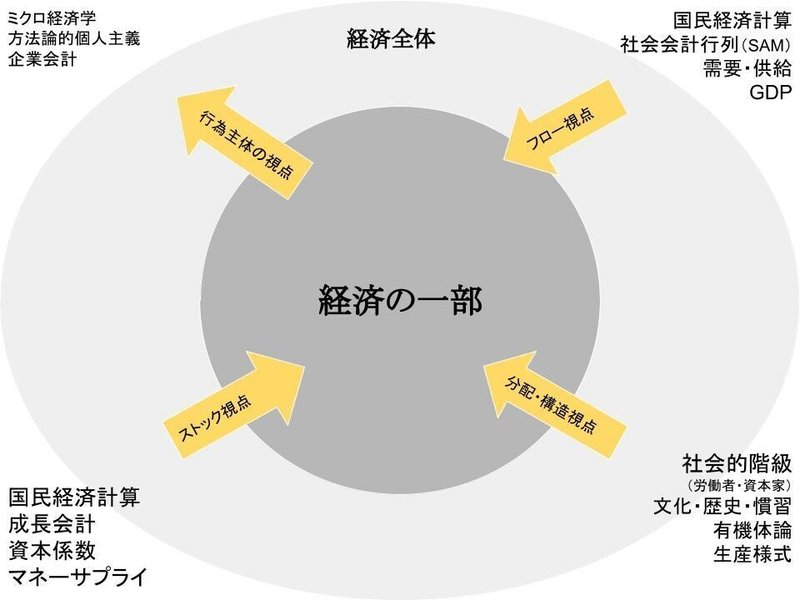

わかりやすい図を用意しました↓

私たちが物事を観察しようとする時、大抵は何かしら特定の視点に立って、観察対象を客観視しようとします。しかし経済は、”私たちが観察する対象”でありながら、私たち自身が”今”いる場所でもあります。

経済の一部を切り取って、それを何かしら枠組みで分析しようとすると、からなず”見えない・意図されない”範囲が生まれる事になります。

例えば、”国民総生産”というフローの視点から経済を分析する時、分配や階級関係、金融負債といった存在は暗示的になり。加えてフローの側面だけで経済運動をモデル化し、代表的個人の仮定を置けば、途端に歴史的構造や慣習といった経済の側面は捨象されるでしょう。逆に定式化された事実や、観測されたデータのみを、一義的に経済の分析に使用する場合は”構造の変化”が無視される事になります。これはルーカス批判につながる部分でもあります。

上記の問題は非常に難しいです。SFCアプローチは、そこへ解決策?・新たな視点を与えます。

SFCアプローチの意義は「経済活動」という「多数の行為主体の複雑な諸関係の連なりとして構造」の””本質的部分””を抜き出し、経済活動に因果的な影響を及ぼしているメカニ ズムを同定することであり、第二には、そのメカニズムが生起させている特有な事象を記述することを通じて、それぞれの経済に固有の性質を説明することです。

ここで書いている”構造の本質的部分”とは「経済主体が会計的一貫性をもって記述される事」を表します。

”経済活動に因果的な影響を及ぼしているメカニ ズム”は「需要、供給、資本蓄積、所得分配」といったモノを指します。

次に””そのメカニズムが生起させている特有な事象””とは「インフレーション、階級闘争、産業予備軍、ミンスキーモーメント、賃金主導型成長、負債主導型成長、失業」がそれに当たりますね。

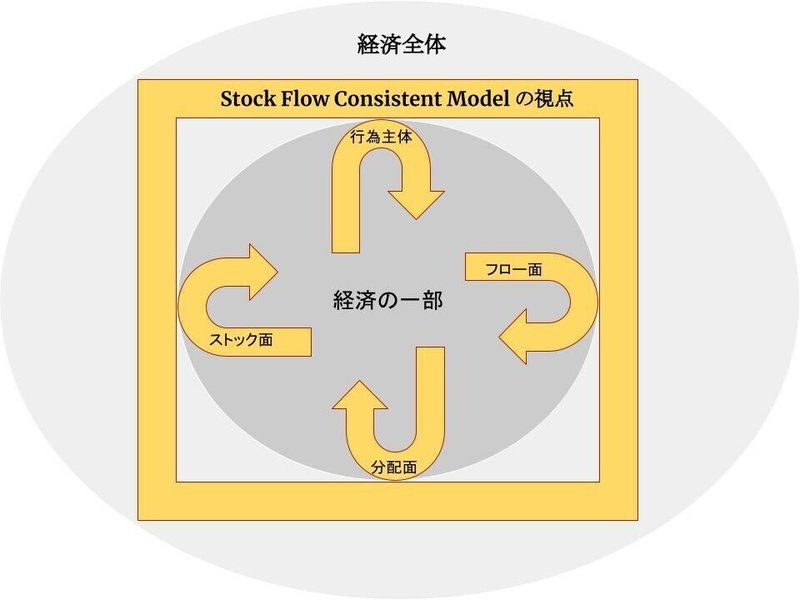

よりわかりやすくSFCの視点を図示してみましょう↓

うん、まあ導入としては満足かな…では本題のSFCモデルへと行きましょうか…疲れた…

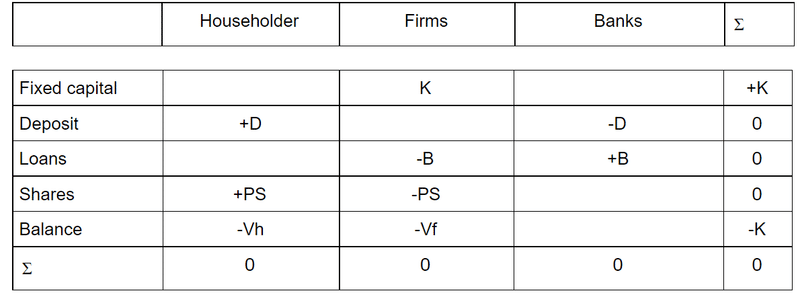

SFCアプローチ:バランスシートマトリクス

ゴットリー&ラヴォア式のSFCモデル(めんどいから普通にSFCモデルって書く)はバランスシートマトリクスとトランザクションマトリクスの二つから成り立ちます。

最初に、バランスシートマトリクスはその名の通り、部門ごとの「資産、債務、純資産」を表し「各行と列の総和がゼロになる」という法則に乗っ取って記述される行列です。

まず最初に各部門のバランスシートを紹介する事で、世界観を理解しましょう。それからSFCアプローチのバランスシートマトリクスを紹介します。

T型勘定ではなく、垂直勘定を用いて表現します。(なぜならT型勘定を大学で習わなかったから)

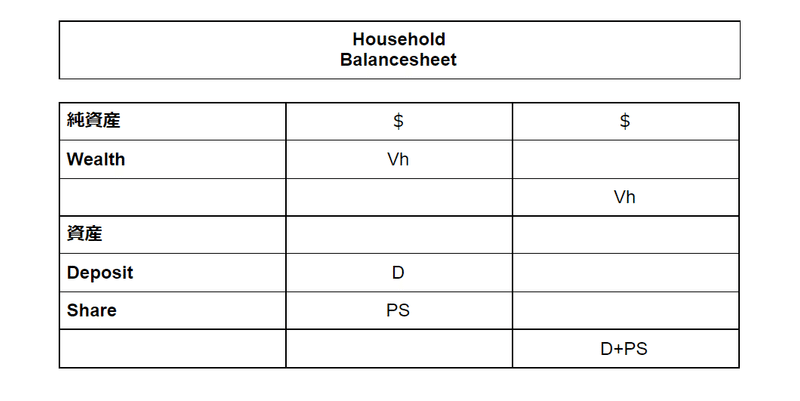

家計のバランスシート

富=Vh、預金=D、株価=P、株式発行部数=S

家計は一切の有形資産を保有せず、名目的貨幣資産のみを保有する主体として記述されます。また負債の発行も許されないため、持ち得る資産は純資産と同値になります。くわえて株式の購入主体であり、企業へ資金を提供する役割も担います。

よって純資産と資産が等しく、両者の差分は0になります。

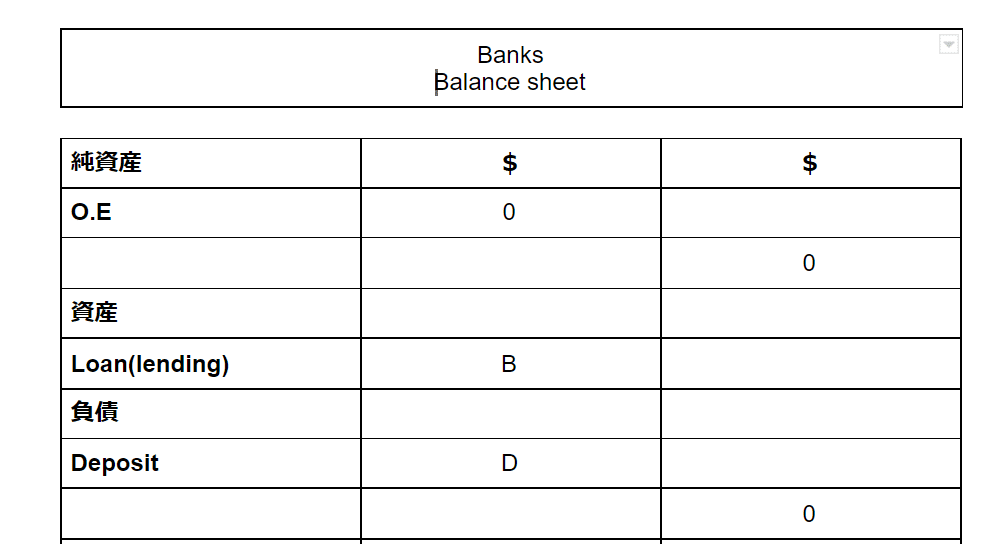

銀行のバランスシート

B=企業への貸し出し、D=家計の預金

今回のモデルでは、銀行は資金提供(貨幣発行)のみを行う主体とします。

企業へ発行された負債は、運転資金として使用され、一部は返済されます。一部は家計の預金に形を変え、預金と負債は同値になります。

利潤を稼がないため(正確には”稼げない”)、純資産の項目が増えません。よってその行の総和は0であり、資金提供のみを受動的に行う存在へとなり下がります。

またこのような、ある種無理やりな仮定を設けるのは、民間部門はそれ自体で純金融資産を築くことが不可能だからです。銀行が利潤を稼ぐという事は、企業が社債を発行するor家計がローンを組む以外に存在しないからです。しかしそれは銀行の利潤を作り出す事を可能にしますが、民間全体で見たときには、一切の純金融資産を積み上げません。

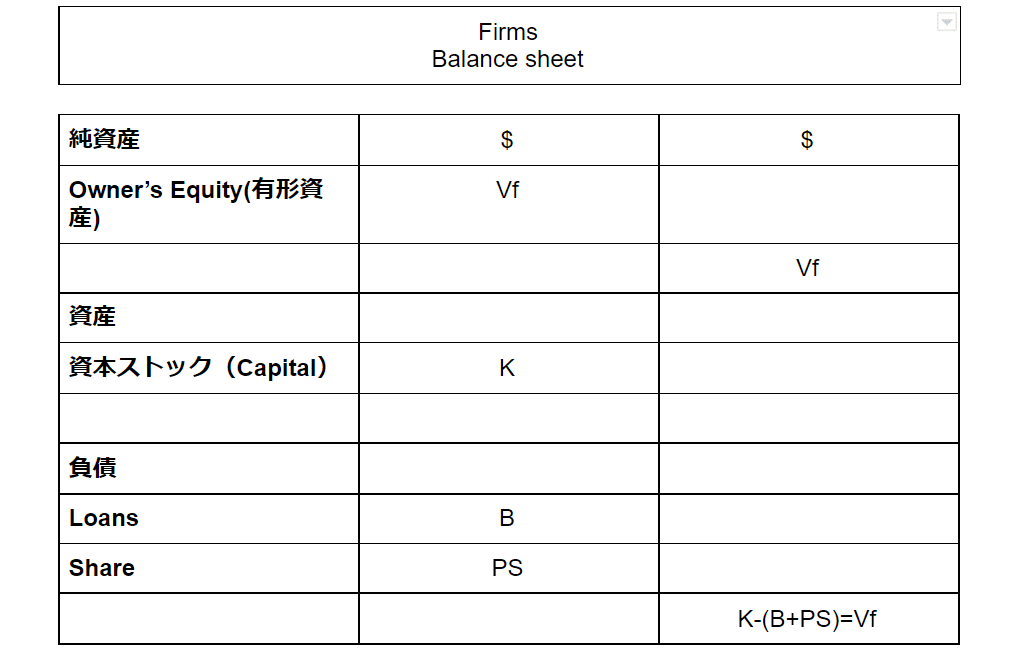

企業のバランスシート

Vf=有形資産、K=資本ストック、B=銀行からの借り入れ、P=株価、S=株式発行部数

今回は企業が経済の主体です。なぜなら彼らは生産、雇用、所得、貨幣といった存在すべての起点になるからです。

また、企業はこの経済において唯一の「有形資産」を持つ主体であり、この有形資産は企業にとっての純資産(O.E)と同値になります。一般的にO.Eは単純な金融資産の総量を示すことが多いです。しかしここでは「土地、工場、設備、技術といった有形資産すべての名目評価値を表している」と考えるとわかりやすいでしょう。

他に特筆すべき点として、株式の取り扱いがあります。

ミクロの会計において、企業が株式を発行する事は純資産の増加と処理します。しかしここでは、それを負債項目に入れています。これは負債の定義上の問題とマクロで集計するなら、負債と勘定する方が収まりがよいからです。

負債はIFRSにおいて以下のように定義されます。「A present obligation of the entity arising from past events, the settlement of which is expected to result in an outflow of the entity's resources」

簡単に書くと、「過去に提携された、未来で純資産を減らす事象を引き起こす現在の義務」って感じ??(多分だけどこれ簡単に成ってないよね…高校中退してるから日本語下手なんです…)

The future payment obligation that will cause decreasing of entity's resources(事業体の資源を減らす、将来の支払い義務)

これどう???わかりやすい?? 自分なりに簡単にしてみたんだけど

兎に角、株式を発行する事は、将来配当の支払いを要求される事につながります。義務ではないものの、定義上は未来にわたって企業の資産を減らす事へ繋がる為、負債に計上する方が収まりがよいのです。

またマクロ集計上、株式が企業の純資産になると矛盾が生じます。というのも家計のバランスシートに株式が純資産として計上されるのに、企業の項にも同様に記述されてしまうからです。

だから株式は負債と捉えよう☆

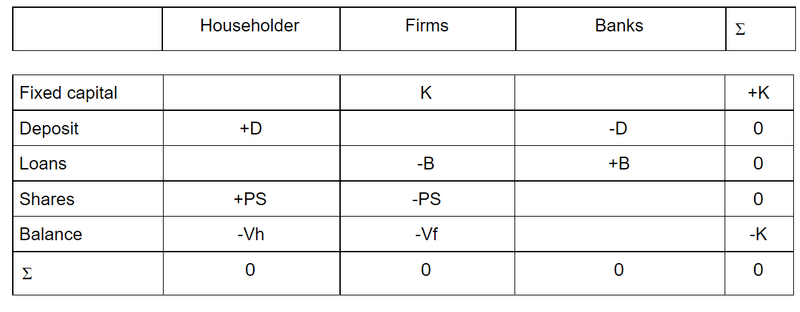

バランスシートマトリクス

こちらがすべてを連結した行列です。

注意として企業の資産が「K」と右に表記されますが、これは資本ストック(K)にカウンターパートが無い事を表しません。資本の列に他部門と対応する”それ”が存在しないだけです。

資本ストックは有形資産と金融資産の二つで構成されます。金融資産は株式市場から調達した分と、銀行したから調達した分の二つです。

会計の公式:A=L+O.E(資産=負債+純資産)

以上の式より、資本ストックは自らのO.E(所有者の資本)と銀行からの借り入れ分&株式発行分の総和に等しくなります。

したがって互いの差分は零になります。

加えてB=Dより、家計の純資産と有形資産の総和は資本ストックと等しくなるため、これも同様に総和は零となる。

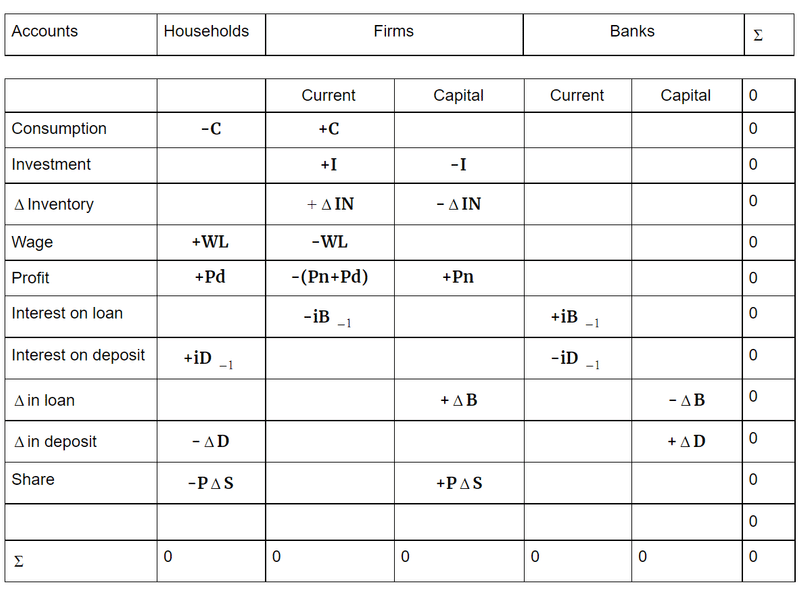

SFCアプローチ:トランザクションマトリクス

こちらのマトリクスは比較的に親しみやすいと思います。というのも、こちらはフローを表し、国民経済計算や社会会計マトリクス(SAM)と非常に整合的だからです。

国民経済計算と似ているとはいえど、よく出てくるようなY=C+I+G+……みたいなモノとは一線を画します。「どこからきて、どこへ行くのか」フローのすべてを漏れなく記述する事がSFCモデルの特徴です。

一貫性を持たせるには、そのフローが”何処から”来ているのか、そして”対称なカウンターフロー”をすべて記述する必要があります。

例えば、労賃が支払われる時は、企業の損益計算書上にはオペレーション支出としてフローが記述されます。同時に家計へフローの記述をするだけでなく、銀行部門にとっては預金が増加するため、負債の増加(Δ)を記述しなければいけません。

先ほどと同じように各部門をミクロで記述してから、それをマトリクスに統合しましょう。(あまり良いアイディアではなかった…)

ただ今回は若干ややこしくて、特定の勘定にうまく入らないフローが存在しているため、複数の記述方式を使用します。

使用されるのはトランザクション・アナリシス、キャッシュフロー計算書の2つになります。

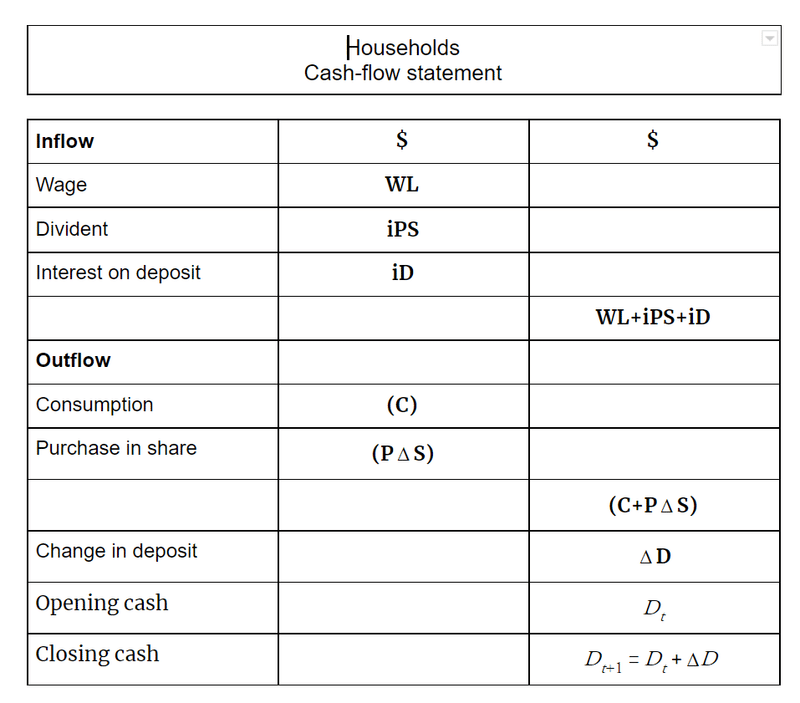

家計のキャッシュフロー計算書(Cash-flow Statement)

WL=総労賃、iPS=配当、iD=預金の利子、C=消費、PΔS=新規株式購入額

家計は資本階級と労働階級の二種を集計させた概念になっています。

家計のインフローは、賃金&預金の利子&配当の3つです。アウトフローは消費に使用された分と新たに購入した株式となります。

差分は家計が持つ銀行の預金口座へと流れて行くため、前期の預金量に差分Δを加えたものが次期の預金量となります。また仮定・会計的一貫性より企業の借越口座と預金が同値になります。

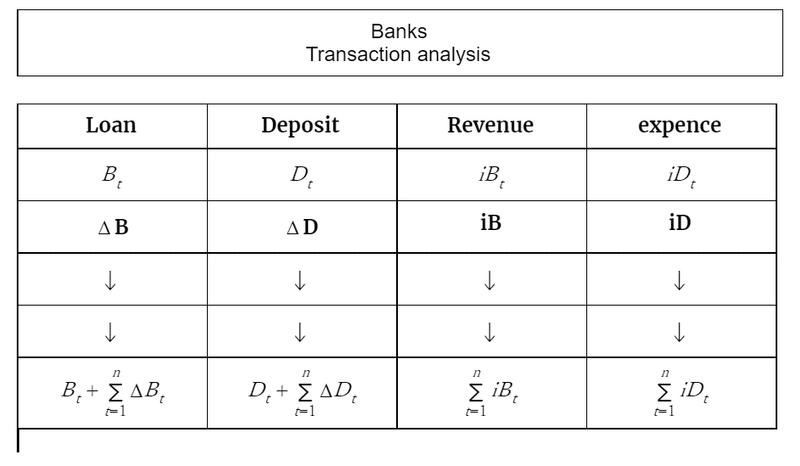

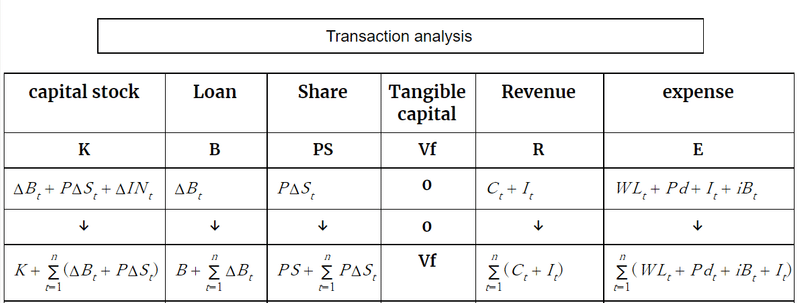

銀行部門のトランザクション・アナリシス

ΔB=貨幣発行の増加量、ΔD=預金の増加量、iB=口座への利子

上記の各列には以下のような関係性が成り立ちます。(nは自然数)

一見難しそうに見えますが、実際はすごく簡単な事を言っているだけです。

上記の式は、書き換えると…

![]()

A=資産、L=負債、R=収益、E=支出

ごく単純な、純利益を含む会計の恒等式にすぎません。当然、資産を右辺にもっていけば総和は零になります。したがって会計的一貫性が取れています。(自己資本・OEを持たないと仮定)

企業のトランザクションアナリシス

(なんか間違えてる気がする…まあええや)

さて先ほどと同様、企業は若干複雑になります。

企業が一つに集計されているため、企業の投資フローは中で循環する事になり、インフローとアウトフローの両方になります。

そのため企業の内部留保に影響を与える変数は消費(C)に見えますが、それは若干誤謬が含まれます。消費(C)は労賃+配当+預金金利+預金で構成されていますが、各変数の源泉は企業の借り入れです。したがって企業はかかるコストと同程度もしくはそれ以上を銀行から借り入れ、それに市場から調達した資金で投資を行います。

(なんかミクロで各主体を解説してから、SFCモデルに移った方が分かりやすいって思ったけど、フローに関してはそうでもないかも…特に企業)

では連結したトランザクションマトリクスを見てみましょう。

トランザクションマトリクス

こちらが連結されたマトリクスになります。

各行は必ず対応するカウンターパートを持ち、差分は零になる事は想像に難くないですが、各列でも総和はゼロになります。

これからトランザクションマトリクスやバランスシートマトリクスを使用して、新たに追加された変数の定義・導出を行い、その後実物モデルで使用されたフローをもう一度定義し直していきます。次に実物モデルにて成立した変数同士の関係が、SFCベースに拡張されたモデルでどのように表現できるかを詳しく説明した後、貯蓄式を導出します。

株価の決定、ポートフォリオ選択、トービンのq

明確に金融側面が導入されたことにより、家計はどのように貯蓄するかを選択できるようになり、企業の”市場における価値”を判断する事が可能となりました。家計は預金か株式の二択を選ぶことが可能で、企業の市場価値はトービンのqにて表されます。ちなみに株価の決定は需要と供給の概念を応用します。

市場における企業の価値

分かりやすい定義を引っ張ってきました↓

「トービンのqは、株式市場で評価された企業の価値(株式時価総額と債務総額の合計)を資本の再取得価格(現存する資本を全て買い換えるために必要となる費用総額)で割ったもの」(https://www.ifinance.ne.jp)

限定的とはいえ、株式市場も負債も導入されているのでトービンのqを求める事が出来ます。借り入れは「B」、市場で流通している株式の総価値は「PS」、現状持っている総資産は「K」なので以下のように記述可能です。

トービンのqを「vr」と表す。

以下のバランスシートマトリクスより…

銀行が発行している借り入れと預金は同値なので、トービンのqは以下のように書き換えれる。

ここでポートフォリオ選好を導入します。

家計は、預金と株式の二つを貯蓄手段として選択できるので「富の内○○%を預金、残り○○%を株式として持つ」といった形でポートフォリオを表現します。

kd=預金選択割合、ks=株式の選択割合

家計は必ずどちらかで貯蓄をするため、両割合の総和は1になります。

さて、トービンのqとポートフォリオ選択を使用して預金量と株式を表しましょう。

預金

株式

仮定より、預金と借り入れが同値になるので、債務・資本比率(ℓ)は…

したがって、上記の関係性よりトービンのqを以下のように書き換えれる。

家計のポートフォリオを明示的に導入したトービンのqより、株価を導出できる。

よって株価は、家計のポートフォリオ選択の比と名目借り入れ額を株式発行部数で割った形になります。当然一般的に習う「Dividend Growth Model」のような方法とは根本的に異なります。

これらの新たな変数達は後々拡張するときに重要になるので、覚えておいてください。

成長の最大化とファイナンスフロンティア

おさらいをしておきましょう。ポストケインジアンの世界において「企業は一階微分が正で二階微分が負になる生産関数をもって、現状のコストより利潤を最大化できる地点で雇用を決めるような主体」とは考えません。

PKにおける企業像は「現状の利潤量から考えうる、最大の借り入れを以てして生産拡大を試み、成長を最大化しようとする主体」です。

彼らがこのような世界観を持つのは、マルクスが指摘した貨幣的生産経済、つまり貨幣が生産に先立って存在する事や、銀行が資本主義経済の中核的存在である事が明確に意識されているからです。

もっと平たく言えば、M-C-M'循環という貨幣的利潤を動機にした生産と、そこに起因する積極的な銀行の存在を説明するには,よく発達した金融組織を基礎とする信用貨幣論を導入した理論的枠組が必要とされます。そしてこの世界観を理論化するのであれば、「経済全体としての資本家階級が,内生的貨幣観と遊休生産能力と失業労働者の存在を前提とし,貨幣的利潤の実現のために、必要な貨幣を実物投資の実行を通して自ら投入する過程」が概ね正しい抽象化をもってして、一貫性のある記述がなされなければならない。

つまりこの為の「概ね正しい抽象化」として、資本主義社会を象徴する「成長最大化企業」という企業像が形成され、「一貫性のある記述」として「ストックフロー一貫モデル」が利用されます。

上記の企業観をモデル化した物をファイナンスフロンティアと言います。これは昔取り上げたので、そちらの記事をご覧になってください。

→リンク←

本題:金融側面を含むカレツキアンモデル

使用するのはSFCベースのカレツキアンモデルと、ファイナンスフロンティアをベースにしたモデルの2つになります。

SFCベースのモデルでは、負債比率が安定で新規株式発行が無い、と仮定して「利子率、投資」の2つをメインに分析しつつ、他の変数についても比較静学分析します。後半は負債比率を可変とし、な均衡や、その安定性

ファイナンスフロンティアベースのモデルでは、SFCの概念を流用して負債比率を内生変数としたパターンを扱います。これによってミンスキー的な世界観をより深堀りできるようになります。しかし単純化の都合上、経済が常に安定状態にあると仮定し分析します。

正直にお詫びしなければならないのが、この記事では教科書の半分も再現できませんでした。というのも教科書の後半では大学数学を要求されるためです。(まだ学部一年の僕にはきつすぎる)

そのため、この記事内で使用されたモデルは僕オリジナル単純化が含まれており、論理が100%正しいかは正直わかりません。(ひどい誤謬はないと信じたい)

ストックフロー一貫カレツキアンモデル:Stock Flow consistent Kelekian Model

さっそく前回の実物モデルの復習と共に、ストックフロー一貫モデルカレツキアンモデルへと拡張していきましょう。

一財実物モデルでは、カレツキ的な国民経済計算に基づいて議論がなされました。これは総需要としてのフローのみに話の的が絞られており、資本の蓄積や貯蓄ストックの影響は消えています。よってSFCモデルで基礎づける事で、実物モデルの背後に隠れていた関係性を明確にしていきましょう。

実物モデルとの整合性、保持される関係性

導入で書いたように、SFCモデルは「フロー、ストック、分配、行為主体」すべての目線を包括的に記述します。そのため実物モデルで見られた関係性を、無理なく、そして整合的に、貨幣を明示的に含んだ形で、再度定義する事が出来ます。

金融側面を含むとはいえ、民間のみを切りだした純粋経済モデルに変わりはありませんので、総需要と総供給は以下の通りです。

総需要

総供給

「C」は消費量、「I」は投資量「p」は価格、「L」は現状の雇用者数、「y」は生産性ですね。(すべて名目値です)

当然、一財モデルにおけるカレツキ的関係性も保持されています。

「W」は一人当たりの名目賃金、「R」は総利潤量です。ではこの式を実物モデル同様に書き換えてもSFCモデルとは整合的になります。

以下、拡張しても保持される関係、もしくは同じ定義を引き継ぐ変数です。

u=稼働率、V=資本係数、ω=実質賃金、r=利潤率

π=純利益率・利潤シェア率

前回は、ここに労働者と資本家という抽象的な二主体を導入し、分配や成長を論じましたが、今回は家計と企業の二主体です。

つまり総利潤の項目には、家計の受け取る「配当収入」と「預金金利」が含まれており、総需要の消費の項には「賃金収入以外からの消費フロー」が存在し、さらに投資フローには家計の「新規株式購入」が含まれます。

消費の再定義、内部留保の定義

では上記のトランザクションマトリクとバランスシートマトリクスを基に、フローを定義し直していきましょう。まず家計の貯蓄性向と消費性向は以下の関係を満たします。

![]()

また家計が受け取る配当収入は、株式の総価値と配当率の積と定義します。(株価=P、株式発行部数=S、配当率&利子率=i)

家計は収入と現状の預金から消費を行います。家計のキャッシュフロー計算書、もしくはトランザクションマトリクスより、総消費量は以下のように定義し直されます。

![]()

内部留保(Pn)は、総利潤と利払い+配当の差分に内部留保率をかけた物を内部留保と定義します。(Sf=内部留保率、0<Sf<1)

次に投資です。投資は企業の借り入れ、新規株式発行、内部留保の三つで構成されます。よって投資フローはトランザクションマトリクスより、以下のように再度定義できます。(今回は新規株式発行を無いと仮定、また在庫投資の蓄積も無いとする)

![]()

又は簡単にして…

![]()

あるいは…

のように複数の定義があります。

SFCベースの貯蓄方程式

カレツキアンモデルは、成長率を稼働率の関数として表す貯蓄方程式と投資方程式の二つで構成されるモデルです。その基本は変わりません。ただ今回はストックとフローを一貫的に扱うため、ある一つトリッキーな変数が存在します。負債・資産比率(=B/K)です。

資産(=資本ストック)は投資によって増えます、ただ投資は先ほど定義したように、借り入れ、新規株発行、内部留保といった複数の手段で行われます。そのため、負債と資本ストック比率は、本来は可変と考えられれますが、最初は単純化のため、負債・資本ストック比率を定数として扱います。では上記の仮定と定義の基に、SFCベースの貯蓄方程式を導出しましょう。

投資フローの定義と株価の定義を以てして、貯蓄方程式は以下のように定義できます。

最初の項は負債(=預金)の変化量を表し、二つ目の項は企業の内部留保を表します、最後の項は預金からの消費量を表します。

式があまりに複雑なので、いくつかのごちゃごちゃした部分を簡単にしましょう。ポートフォリオ選択の積が多いので、別の文字で置きます。

では、式を簡単にしましょう。

これにて貯蓄式が導出されました。お次は投資式です。

ミンスキー型投資方程式

以下が今回使用される投資関数です。(ɤはアニマルスピリット・反応性を表す。各変数に合わせて、下付き文字がついています。「ɤu」なら稼働率への反応性という意味)

前回の実物モデル同様、投資は企業・資本家の”期待”によって決定されます。期待は稼働率を中心に、利益率や、市場での評価値を基に決まります。実物モデルでは、金融側面が捨象されていたため、純利益率と稼働率の二つのパラメーターのみに基づいた投資関数でしたが、SFCアプローチへと拡張されたことにより、株式市場での評価値や、利払い影響を組み込めるようになりました。

最初の項は企業の期待稼働率を表します。二つ目の項は市場価値の判断を表しており、トービンのq(vr=l/kd)が1以上・以下で企業の投資への影響が変わります。三つめは利払いを表す項です。最後の項は、実物モデルと同じ純利益率の影響をあらわします。

比較静学分析では、負債・資本ストック比率を定数として、各変数の影響や、実物モデルとの関係性を考察します。その後は資本ストックの内生化をSFCべースのおこない、長期均衡を分析していきます。

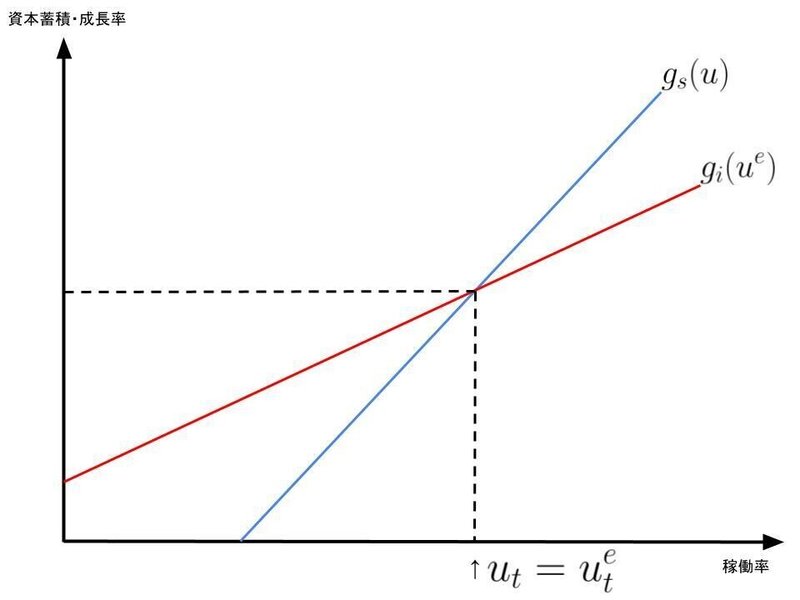

モデルの短期均衡、安定条件

貯蓄方程式

投資方程式

ケインジアン安定条件

以上の貯蓄式と投資式に加えて、常にケインジアン安定条件が満たされている場合、短期均衡は以下のとおりである。

期待の均衡値

当然だが、グラフはイメージである。しかし大抵のパターンで貯蓄式は負の切片を持った形になるだろう。実物モデルから大きく進化したとはいえど、ケインジアン安定条件が満たされる必要がある事に変わりはない。

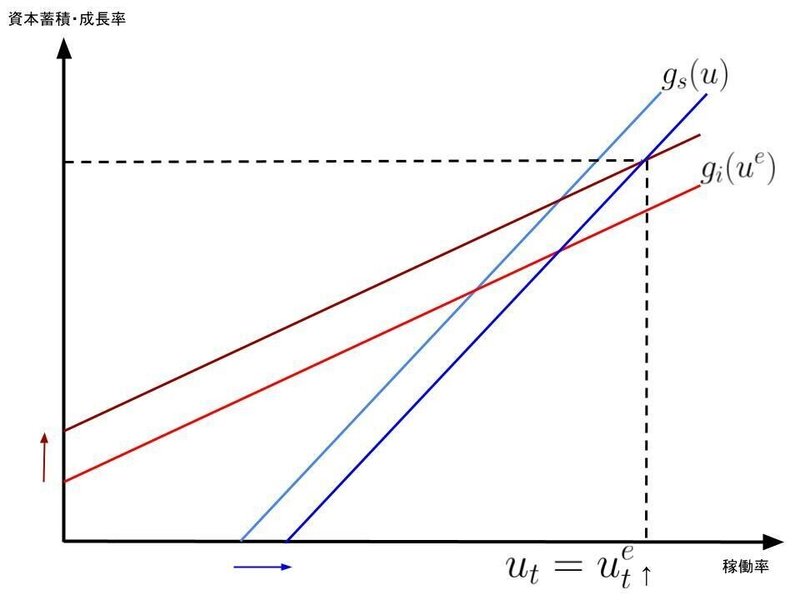

短期分析:企業の市場価値と成長率の関係性

金融側面が拡張されたことですし、まずは株式市場が企業の成長に当たる影響を明確に分析してみましょう。

ポートフォリオが明確な影響を持つのは株式です。株価は、家計のポートフォリオ選択によって大きく価値が変動します。家計が富を株式で保持する事を望めば、必然的に株の総価値が上昇し、企業の市場においての評価値が上昇します。評価値が上昇すると投資式が上シフトを起こし、企業はより投資に意欲的になります。

さらに株式市場は投資の意思決定に影響を与えるだけでなく、貯蓄式にも影響を与えます。企業の視点から見ると、株式の総価値が上がってしまうと利払いが増えますが、同時にそれは家計から見たときの利潤収入の増加へとつながります。結果的に貯蓄式は下へシフトし、企業の市場価値が上昇する事は稼働率も成長率も押し上げる事になります。

貯蓄式がシフトを引き起こさないパターンがあります。それは家計と企業の貯蓄性向が同値の場合です。しかしこのパターンにおいても成長率と稼働率が上昇することに変わりはありません。

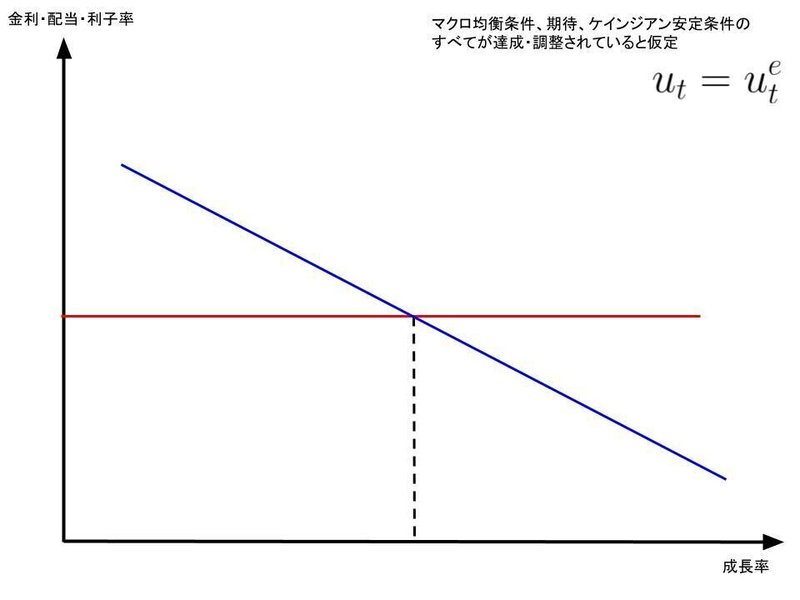

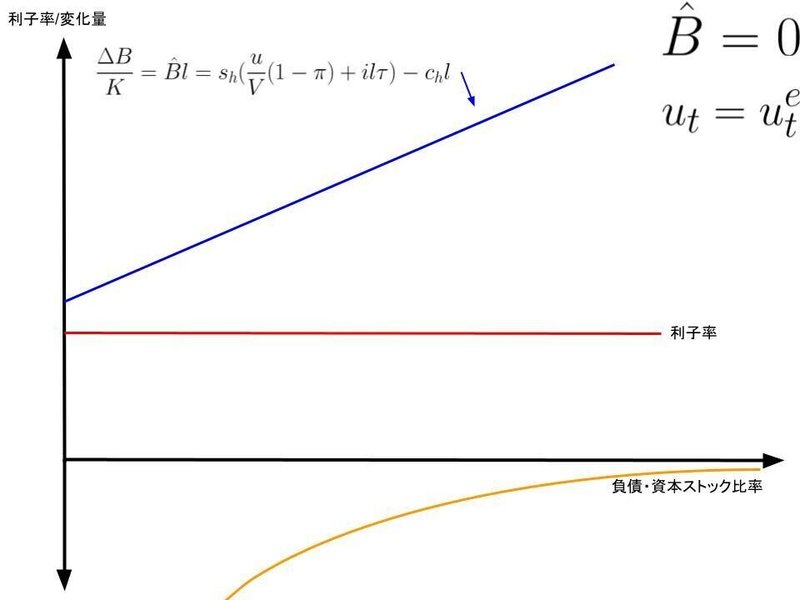

短期:利子率と投資の右下がりの関係

長らく利子率は投資の減少関数として考えられており、利子率が投資を決定する有様は、特に深い分析や考察もなしに、さも当然かの如く受け入れられてきました。この傾向に批判的であった異端派経済学は、利子率をむやみやたらに投資と結びつけるようなモデルには消極的でした。だからこそ、代替えモデルとしてカレツキアンモデルが広く使用され、広く派閥間の交流を活性化させました。

カレツキアンモデルの普及によってもたらされた多数の派生モデルは、確かに主流派理論と代替え可能なレベルになっていきました。しかし多くのカレツキアンモデルは実物ベースで話が進んでおり、金融側面を非常に限定的に導入したモデルでも、貨幣の立ち位置が明確に与えられていない問題がありました。金融側面の不安定性や貨幣の内生性を主張し続けていたポストケインジアンにとって、これは非常に奇妙な問題でした。これを真の意味で解決に導いたのがストックフロー一貫モデルです。

では実際に”利子率と投資”には、どのような関係を見いだせるのでしょうか?

注意:これは成長率と利率の関係性であり、総需要と利率の関係性ではありません。

赤線は現状の利子率を表し、青線が利子と投資の関係性を表しています。よく見る形をしていますが、これは一般的なIS=LMモデルとは全く違います。

この様な右下がりの関係性は、企業が利払いに反応し、株式へのポートフォリオ選択率が低く、家計の貯蓄性向が高く、企業の内部留保率が低い、場合に起こります。

一番イメージしやすいのは、利払いへの反応でしょう。投資式の三つ目の項が利払いへの反応性を表していますが、ここの反応性が他の反応性パラメータより比較的弱かったとしても、最も顕著に影響を与えます。というのも企業が利払いに比較的強く反応する場合、内部留保率が100%で家計の貯蓄性向が非常に低かったとしても、投資式の下方シフトの速度が貯蓄式の右シフトを余裕で追い抜かしてしまうからです。

次にイメージしやすいのは、家計の貯蓄性向とポートフォリオ選択の問題です。家計が富を貯蓄するとき、家計はそれを株式で保持するか、預金として保持するかを、選択する必要があり、彼らが富の多くを株式として貯蓄すれば、企業にとっての配当支払いが重くのしかかりる事になるからです。

さてここでしっかり理解しておきたいのは「利子率の上昇に伴う投資の減退は、国内総需要の減少と同義ではない」ということです。

例えば、家計の貯蓄性向が企業の内部留保率より低い場合です。この場合は、成長率が下がっても稼働率は上昇します。

利子率の増加が稼働率と成長率をともに下げるパターンも十分にあり得ます。その場合は、企業が利払いに強く反応する経済状態にあると言えるでしょう。っあ!当たり前だけど、負債が増えれば触れるほど利子に対する反応は激しくなりますよ(=傾きが増す)

さて、察しの良い方はもう気づき始めているかもしれませんが、利子率が経済に与える影響は非常に多彩なんです。労働者の視点も考慮すると、非常に面白い考察が出来るようになります。

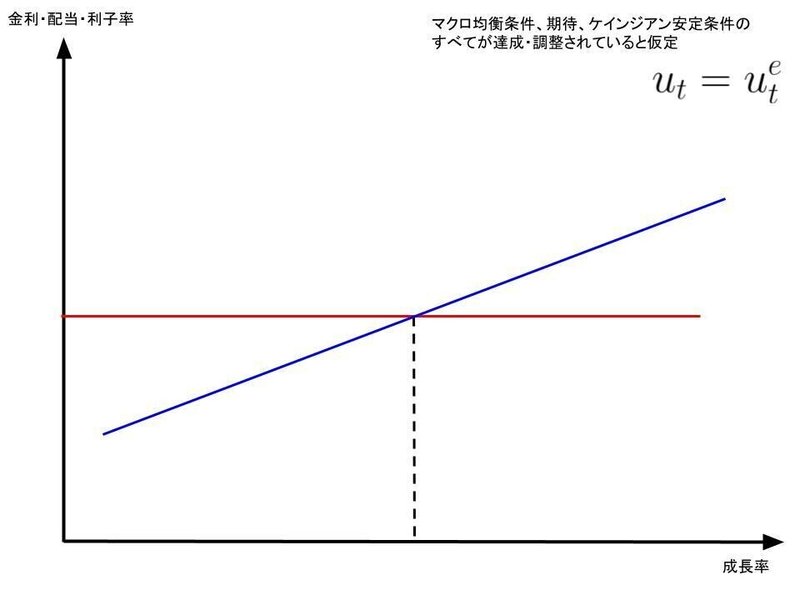

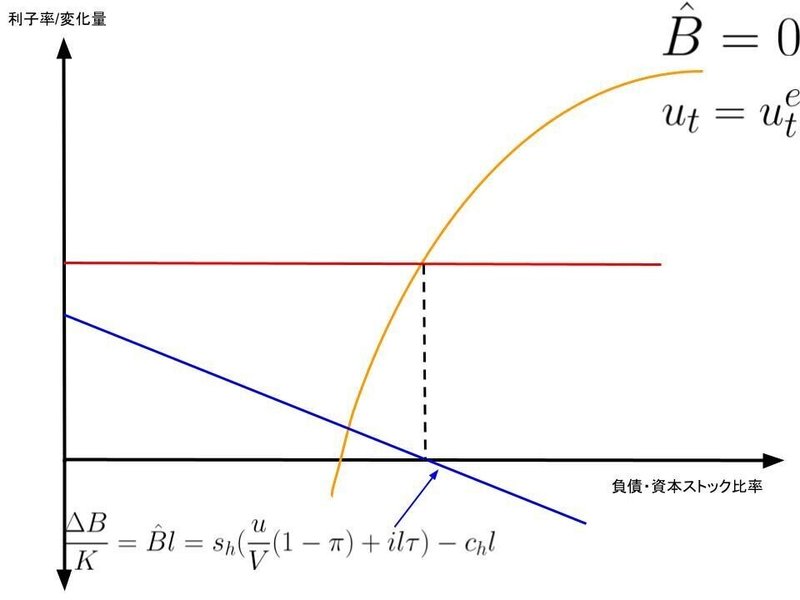

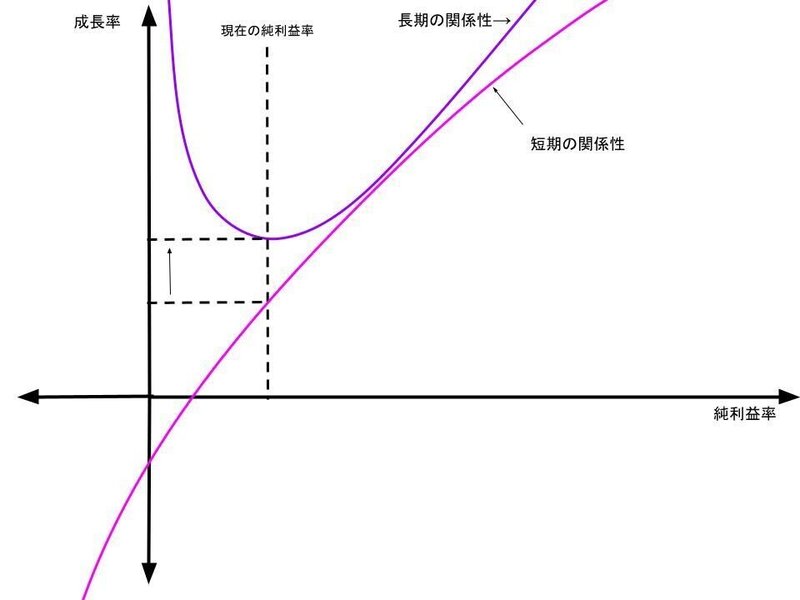

短期&長期:利子率と投資の右上がりの関係

さて先ほどは、利子率と成長率が「企業が利払いに反応し、株式へのポートフォリオ選択率が低く、家計の貯蓄性向が高く、企業の内部留保率が低い」という条件の下に右下がりの関係になる事を確認しました。

では逆に「家計の貯蓄性向が企業の内部留保率よりも低く、企業が負債に対して楽観的で、株式市場が高騰している状態」ではどうなるでしょうか?

答えは簡単、今度は右上がりの関係を観察できます↓

しかしここで「右上がりの関係性を短期的に導出できました!オワリ!」ではSFCモデルに拡張した意味がありません。

こんな場当たり的に「こんな関係が言えます」ではポストケインジアン名に泥を塗ることになってしまいます。

(引用元:望月夜「ニューケインジアンの金融政策無効論、MMTの金融政策無効論」)

そもそも利子率と投資、もしくは利子率と総需要に特定の関係性を見出せない可能性が有る事、さらにあったとしても長期的にそれは安定的ではない事を考慮するべきです。

この「株式市場が、企業価値を現状の名目総資産以上に高く評価し、さらに企業が負債を楽観視している」という経済状況は、明らかに不安定に聞こえます。では当然ここで湧いてくる疑問は「このシチュエーションは長期的に安定的か?」です。確かに分析の都合上、金融不安定性をモデルから排除しており、真の意味での金融の不安定性を論じる事はできません。しかし、それは不安定性がモデルにないことを意味しません。

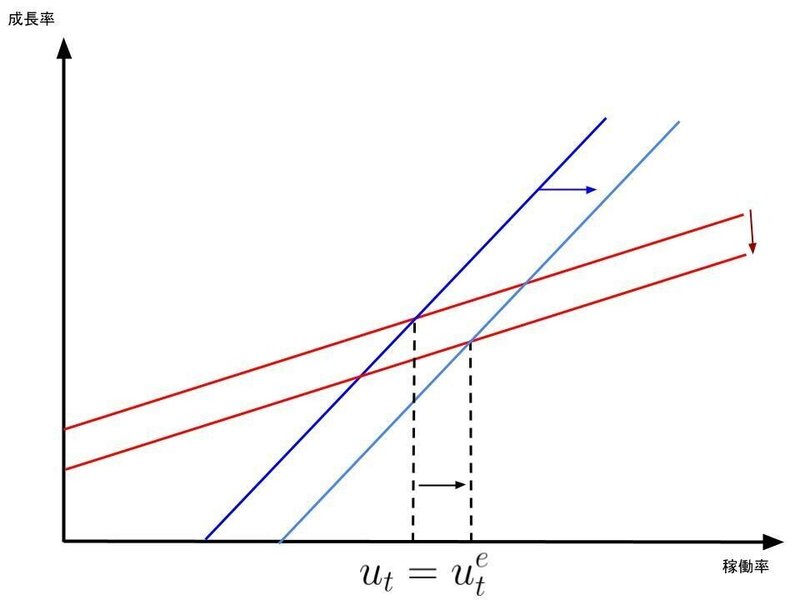

モデルの安定性、負債の内生化、長期均衡

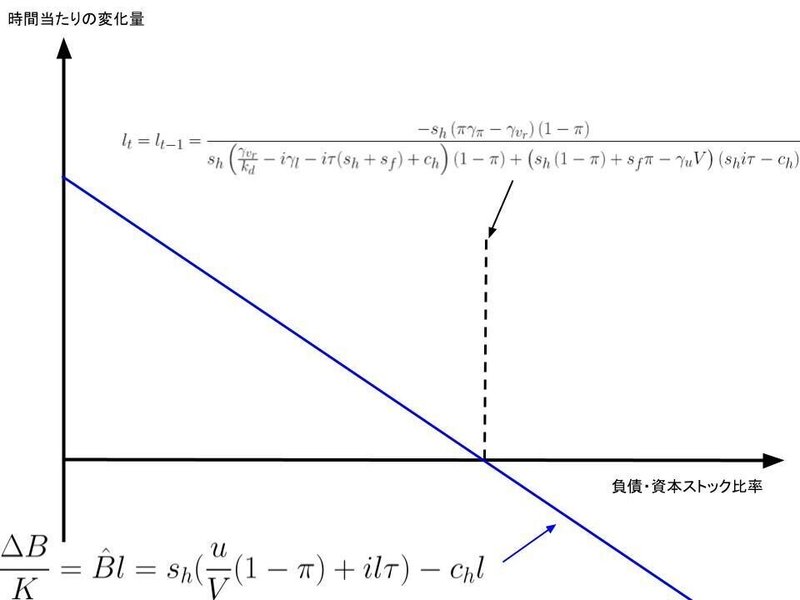

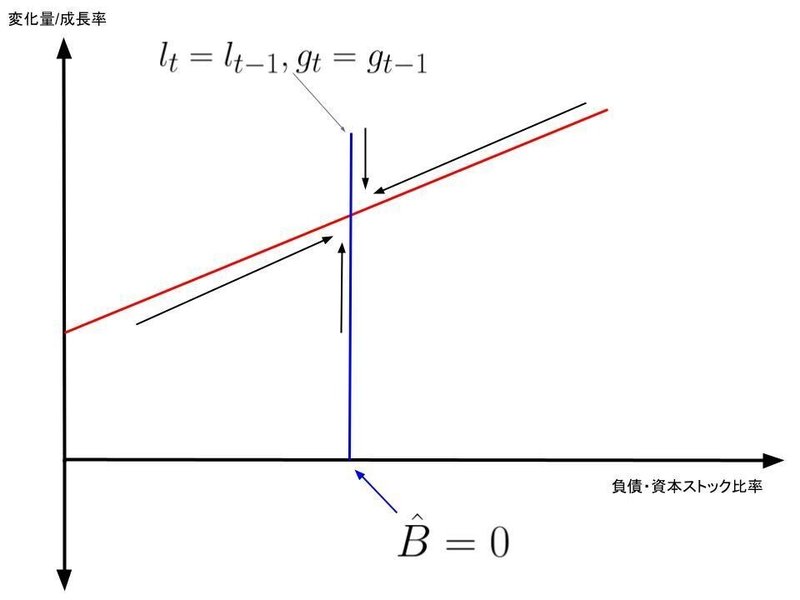

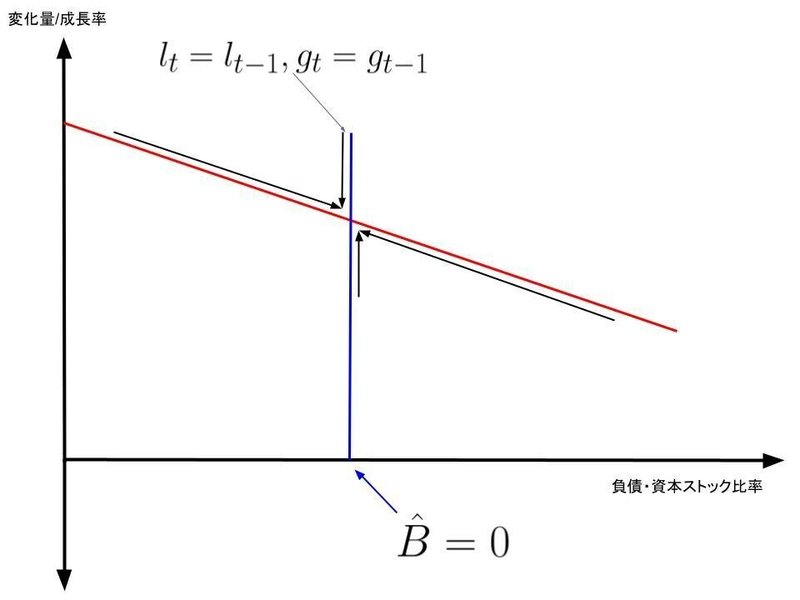

では実際に「利子率と投資が右上がりの関係にある経済の長期安定性」を考察するために、今まで仮定として置かれていた「債務・資本ストック比率が一定」という仮定を取っ払ってみましょう。では”短期マクロ均衡条件、期待、ケインジアン安定条件が常に達成されている”と仮定し、長期的な負債の収束点を求めます。

トランザクションマトリクスより、負債の変化量は以下のように記述可能である。

したがって、投資の定義を上記の式に代入し、負債の変化量で解くと…

![]()

となり、資本ストック比で表すと…

ですね。加えて”期待が完成されている”と仮定して、稼働率(u)に以下の短期均衡値を代入します。

よって、長期的債務の均衡地点は時間微分=0になるところなので…

ふう…多分文字だけ見てもわかりずらいので、図示してみます。↓

見た目のぐちゃぐちゃ具合にくらべて、グラフ自体は非常にシンプルです。債務が長期的に正の値で収束するには、第一象限でx軸と交わる必要があります。(上の図は安定的な場合のグラフ)

モデルが不安定になる(=発散する)可能性が高まるのは「ポートフォリオ選択が株式に集中する(=株式市場の高騰)・企業が利払いを甘く見る・民間が高い貯蓄性向を持つ」といった場面で見られます。これはまさに短期的に利子率と投資に右上がりの関係性が見られるパターンと合致します。つまり、上記のようなパターンは不安定性が右下がりな場合と比べても比較的高いと言えるでしょう。

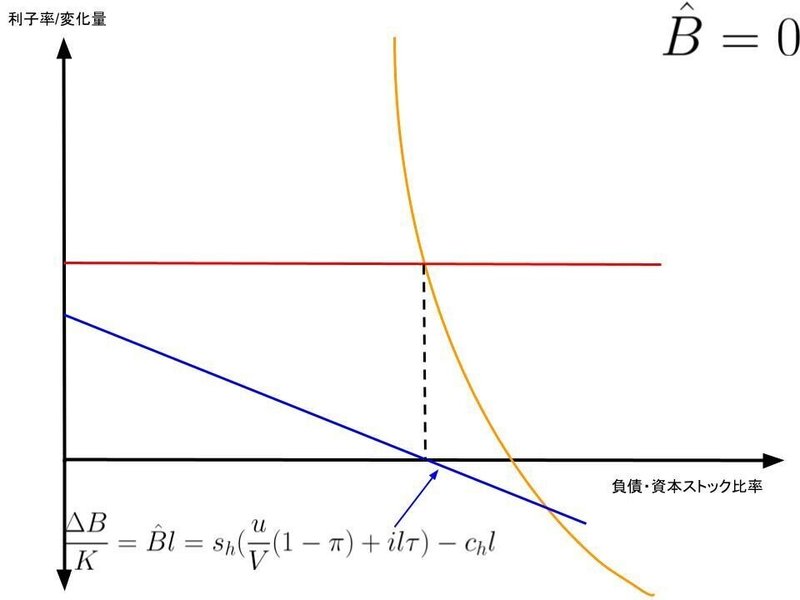

以下、長期的な利子率と負債の比較静学です。

収束しないパターン

安定するパターン①

安定するパターン②

長期均衡:負債主導型経済?負債抑制型経済?

短期と長期をある程度考察できたところで、成長レジームを詳細に分析していきましょう。前回の実物モデルでは、カレツキアンモデルの特徴たる賃金主導型成長レジームと利潤主導型成長レジームの二つを紹介しました。またその長期的安定性や、実現可能性に関して考察しました。

SFCベースに拡張されたカレツキアンモデルでは、実物モデルで確認された成長レジームに加えて、経済の金融側面が成長に影響を与える様子を観察できるようになります。

まずは賃金主導型・利潤主導型の二つの成長レジームの存在を再度確認し、その後は負債成長・負債抑制レジームを紹介し、長期的な経済の成長レジームが、どこに収束可能かを分析します。

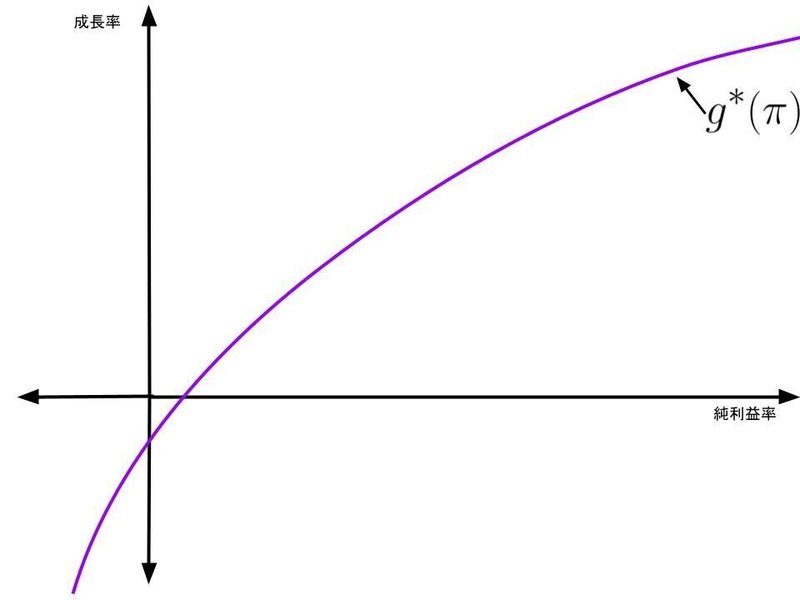

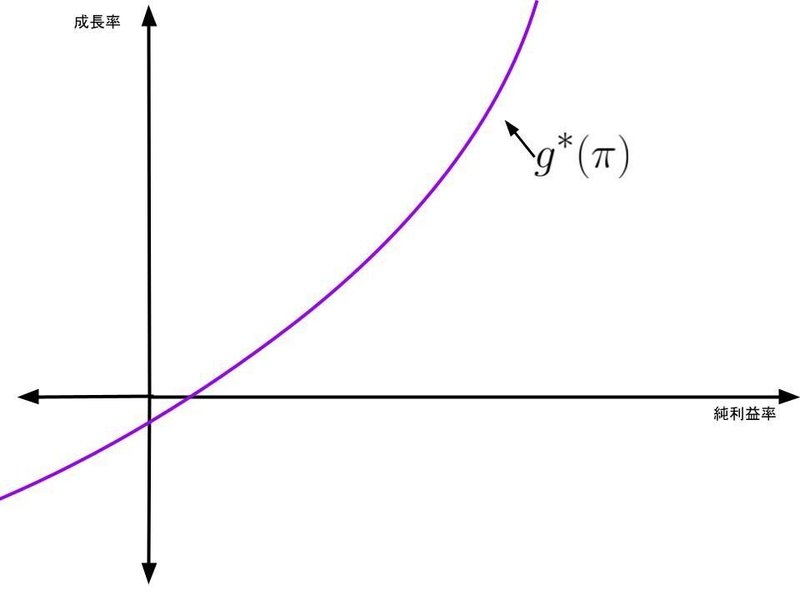

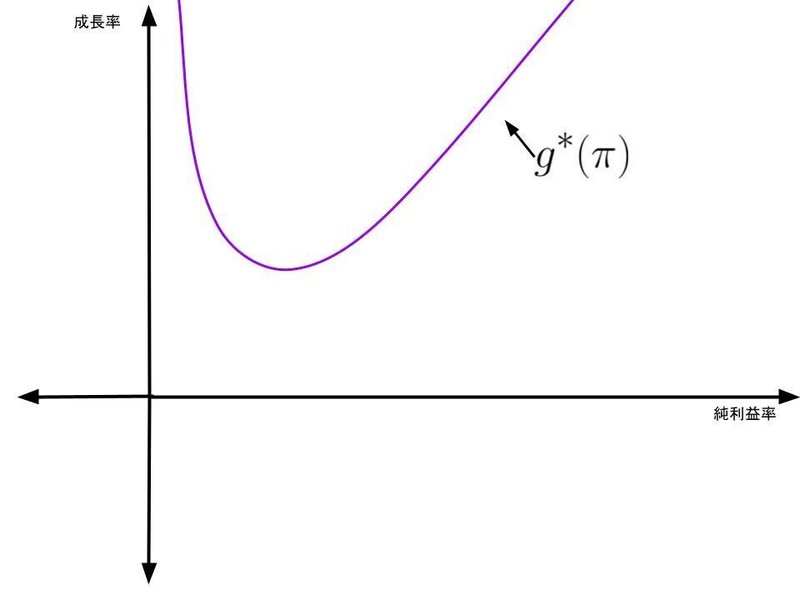

以上の均衡条件が達成されている場合、短期的な純利益率と成長率の関係は以下の通りに図示できる

短期:利潤主導型レジーム①

短期:利潤主導型レジーム②

短期:賃金主導型レジーム

SFCへと拡張されたカレツキアンモデルでも、利潤成長レジームと賃金主導レジームの二つが存在可能している事を確認できました。

まず”短期的に”賃金成長レジームが存在するには、家計の消費性向が高く、企業の内部留保割合が高い必要があります。他には株式市場の高騰や、企業の利払い反応性は低い必要があります。またこれは実物モデルでも見られた現象ですが、賃金主導経済は必然的に高圧力になりがちです。次に利潤主導経済は、実物モデル同様に比較的安定であり、さらに容易に成立します。

ここまでは至極当然にいえる結論ですが、問題は長期均衡です。

長期均衡を考慮するには、負債と成長率がどのような関係にあるかを明確にしないといけません。そこで最初は負債の内生化で導出された均衡値を使用して、常に調整が完成されている。との仮定の上で、負債と成長率の関係性を紹介します。

以下の条件が常に達成されていると仮定する

![]()

上記の条件が達成されている場合の、成長率と負債の関係性は以下の2パターンとなる…

パターン①:負債主導経済

負債と成長率が正比例の関係にある状態を指しています。これはミンスキーの世界観と若干合致するパターンでもあります。

パターン②:負債抑制経済

負債と成長率に負比例の関係がある場合です。これもまたミンスキーの世界観と若干合致します。

再度留意していただきたいのは「投資と負債に負比例の関係がある≠負債と総需要に負比例の関係がある」ということです。負債が、成長率の足かせとなって経済を減速させても、それは総需要視点で本当に経済が減速している事と同義にはなりません。

労働者は振り回される運命?

これにて、四つの経済状況をモデル化できました。「賃金主導型」「利潤主導型」「負債主導型」「負債抑制型」ですね。

また「賃金主導型・利潤主導型」と「負債主導型・負債抑制型」の両者は互いに正反対で、対立関係にあります。

長期的に賃金主導型経済が長期的に成立するには、家計の貯蓄性向が高くないといけません。面白いことに、これは短期における賃金主導型経済の存在条件の逆になっています。(加えて負債に楽観的である必要もある)

グラフにするとこんな感じ…

長期的に資本家が、多数の富を積み上げなければ賃金主導型経済が訪れない。つまり利益率の圧迫を許容できるのは、資本家に当たる層が十分な金融資産を持ち得る時のみ。と言えるでしょう。(なんかトリクルダウンっぽいな…)

利子率が、利潤/賃金成長に与える影響は複雑です。皆さんもSFCベースのカレツキアンモデルをいじれば、きっと気付かれると思いますが、利子率というのは、分配パラメーターとしての側面が非常に大きいです。

しかも、実物モデルで分配の軸となった純利益率は”幾分か労働者の介在する余地がある変数”でしたが、利率は資本を持つ者同士が決定してしまします。労働者は殆どそこに介在できないし、黙って損害を受けるしかない。

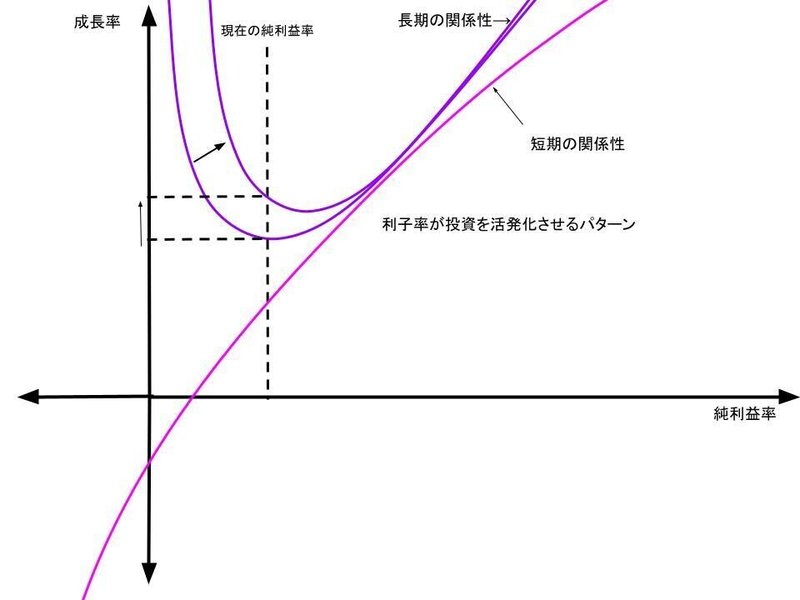

例えば、利子率の上昇が、長期的に投資を活発化させた場合、条件が良ければ賃金主導型経済に移行します。

しかし、労働の分配率自体は変わっていません。またこのようなレジームは不安定性が比較的高いのも特徴です。要するに、労働者が企業・資本家の配当率を巡ったパワーゲームに振り回されるのも経済の”自然”な姿というわけですね。

与えられた富、労働者は資本家の夢を見るか???(ちょっとおふざけ)

このSFCモデルでは、貨幣と企業の二主体が主な行為主体として描かれています。確かにマトリクス上は労働者も資本家も、同じ家計に集約されていますが、背後には労働者、資本家、企業の三つの主体が存在しています。

家計(労働者)にとっての”富”は、マトリクスから見れば、企業の当座借り越し(=負債)です。労働者が、企業の予想利潤を基に必要量雇われ、労賃収入を得るとき。労働者は雇われることで、生きていくための”与えられた富”を得ます。この”与えられた富”を、財の購入に使用する事で、労働者は生産様式そのものを再生産しています。”構造が再生産される”というのは、労働者がその生産様式で生産された物を買う事を意味します。労働者が与えられた富をもって商品を購入する時、労働者自身が自らが賃金奴隷になる事へ同意しているのだ!なんつってね(;´・ω・)

ともかく、労働者が貨幣を持っていること自体は、あまり意味を持たない。というのは貨幣を受け取る事で、「実物的な富を得る権利」を放棄しているからである。今回は踏み込まなかったけど、有形資産が増えてゆくSFCモデルを構築すれば、それはよりわかりやすいと思う。有形資産が増えるとき、その価値や、存在は労働によって生み出されているにも関わらず、所有権は企業・資本家に帰属し、労働者は労賃という名目的な富を渡されて終わってしまう。

う~ん何言ってんだろ

Finance Frontier Based Kelekian Model

ファイナンスフロンティアベースのカレツキアンモデルです。ここでは簡単に紹介するにとどまります。

SFCベースのモデルでは、あくまでマクロベースの関係性からいえることを、いくつかの特殊な仮定を設けて、長期的な負債の移行を分析しました。しかしここでは、稼働率の変化が長期的な負債に与える影響を詳しく分析します。

新規株式発行、内部留保、借り入れの三つから投資資金を調達します。(今回は新規株式発行も考慮する)

「x」は株式市場からの調達割合

両辺を「資本ストック(K)」で割ります

負債・資本ストック割合の変化量には以下の関係がある…

したがって式を以下のように書き換える事が出来る

ここでミンスキー型の投資式を代入する…

さて、動的安定性のためには、負債・資本ストック比率がゼロ以下になる必要がある。しかし、u自体がlに依存しており、式にはlの乗算項が含まれているため、簡単なことはいえず、仕方ないので動的不安定性がある場合を想定しないことにする。分岐線(Δℓ=0となる定常位置)の傾きについては、Δlのuに対する偏微分を見ればいいので。

と記述できます。

シュンテルディン体制とミンスキー体制

上記の式の偏微分が正になるか負になるかで、経済が一体どのような状況にいるか判断できる。

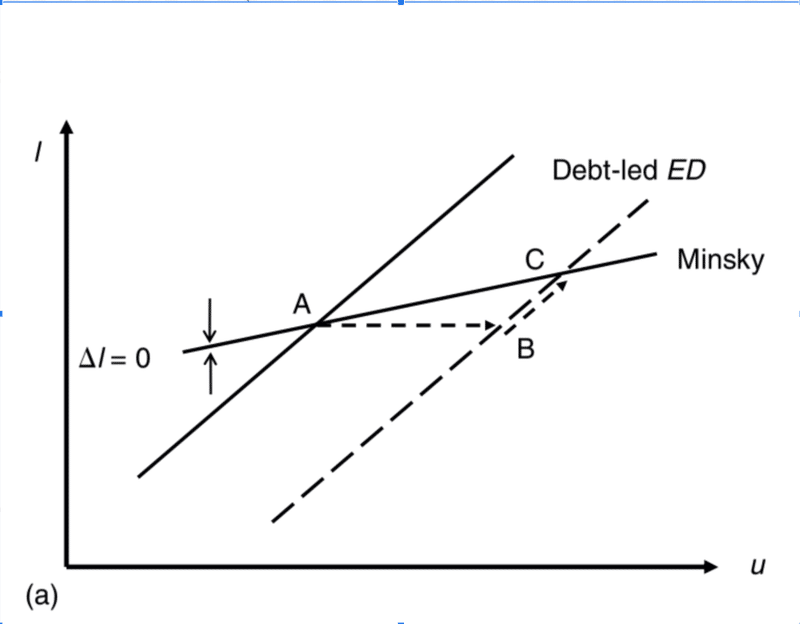

もし偏微分が正なら、稼働率の増加が債務比率を引き上げます。以下図

Aから出発してCに落ち着く

国民所得に占める内部留保の割合が低く、株式発行で賄われる投資の割合が低く、流動負債比率が低い場合には、経済活動の活発化の影響で負債比率が上昇する。これは、ミンスキーの金融不安定性仮説の主な解釈に対応するケースです。より速い成長とより高い経済活動は、より高い負債比率を生み出します。これをミンスキー体制と呼ばれています。

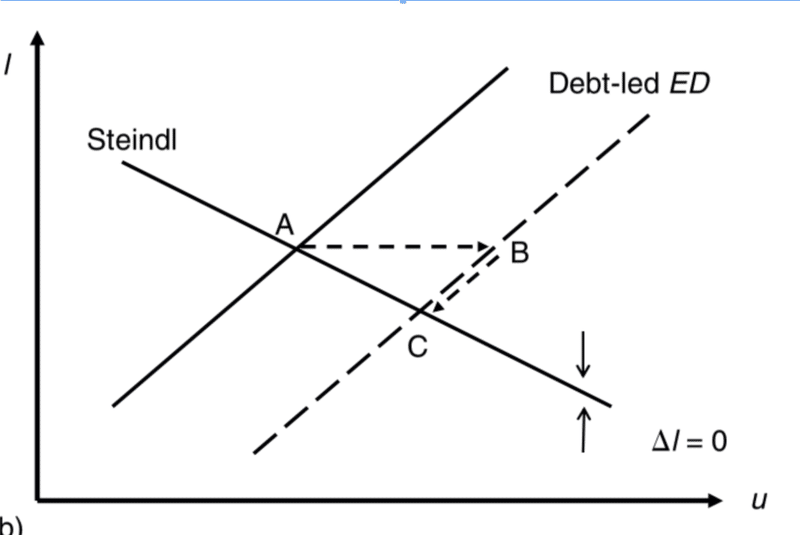

逆に偏微分が負に成れば、稼働率が債務比率を低下させます。ちなみに、これは負債のパラドックスと呼ばれます。

経済活動が活発であれば、負債比率は低くなります。これを「シュテルンドル?体制」と呼ぶことにします。シュティンドル?体制とミンスキー体制を、債務主導型経済と債務負担型経済に合わせると、4つのケースが考えられます(動的に不安定な構成を考慮に入れると、さらに増える可能性があります)

うん、ここらへんはよくわからん。教科書丸写しだわ。疲れて何も思い浮かばない…

Modern Monetary Theoryの源流へと

さて、今回はMMTでも使われているSFCモデルをカレツキアンモデルへと拡張しました。

前半はできる限り自分のオリジナルを混ぜ込んで色々分析しましたが、ファイナンスフロンティアは殆ど教科書を丸写しする形になってしもた…申し訳ない。(てか後半なに書いてるかわかんね)

カレツキアンモデルが拡張されることにより、ミンスキーの世界観を覗くことが出来るようになりましたし、長期的な安定性だったり、実物モデルの世界観がSFCベースでも共存可能な事を示すことが出来ました。MMTの経済観をより深く理解してゆくうえで、今回の記事が助けになる事を願っています。

SFCモデルの説明や、実際に手計算できるレベルのモデルを、インターネット上に挙げてる人はあまりいなかったと思うので、今回の投稿がSFCモデルをより身近にするための第一歩になるといいな…

あとカレツキンアモデルもね★

疲れた!!!!

続きはまた今度!!!!!!多分2か月後かな、

この記事が気に入ったらサポートをしてみませんか?