CVP分析は経営の基礎知識になる!

こんにちは、予算管理に特化した税理士&コンサルタントのT.Hiroです。

前回記事で、「事業再構築補助金、ものづくり補助金などについてお伝えしておりましたが、

今回は少し毛色の違う経営の話について考えていきたいと思います!

(前回記事もご参照ください!)

1.損益分岐点比率とは?

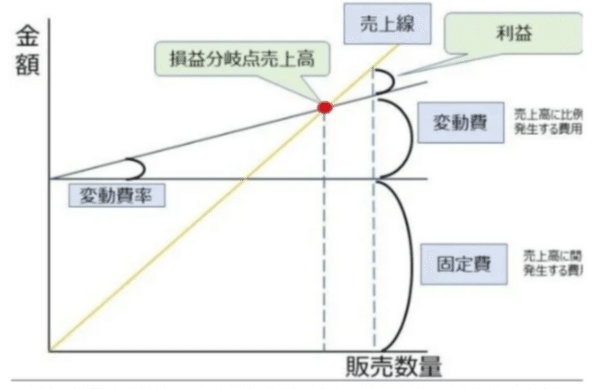

損益分岐点比率とは、CVP分析における分析結果の一つです。

ここでは詳細な分析方法の説明は省略しますが、概要は以下の通りです。

● 売上高 - 変動費 = 限界利益

● 限界利益 = 固定費 + 営業利益

→ 限界利益率(MP率)= 限界利益 ÷ 売上高

● 営業利益 = 限界利益 - 固定費

● 損益分岐点売上高 = 固定費 ÷ MP率

→ 損益分岐点比率 = 損益分岐点売上高 ÷ 売上高

つまり、損益分岐点比率とは、現状の売上高が損益分岐点売上高(Break even point)に対して、どれくらい余裕があるか、

を示している比率と考えるのがわかりやすいと思います!

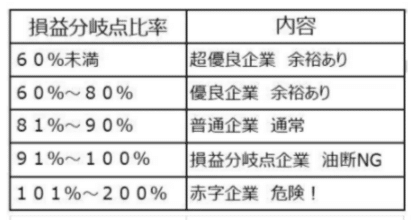

損益分岐点比率は低い方がよい(利益と損失がイーブンになる売上高から遠くなる、離れている を意味する)ので、

● 損益分岐点比率が99%の会社

● 損益分岐点比率が50%の会社

では、後者(50%の会社)の方が業績がよく、利益が出やすい体質であるといえます。

損益分岐点比率の目安としては下記のように分類できます。

2.損益分岐点比率を下げる方法は大きく2つ

損益分岐点売上高が達成できず、数年間に渡り赤字経営を余儀なくされている。

そんな場合には事業構造を見直して損益分岐点売上高を引き下げ今の実績売上高でも利益が出るようにしたいところです。よくあるケースのお悩みポイントだと思います。

損益分岐点売上高を引き下げるためには、大きく2つの方法があります。

● 固定費の削減

● 限界利益率の向上

の2点です!それぞれ詳しく見ていきましょう!

●固定費の削減

損益分岐点比率を下げる方法の1つ目は「固定費の削減」です。

固定費の削減、と言った場合に最初に思いつくのが人件費の削減で、いわゆるリストラです。

従業員の解雇だけではなく、従業員数の減少に伴って無駄になったオフィス・スペースの賃借料を打ち切るなど、最大限の効果を狙っていかなければならないのです。

ただ、会社の大切な人的資源を失うのは、心情的にも現実的にも失う点が大きいことから、慎重な判断が必要になってきます!

●限界利益の向上

2つ目は限界利益の向上、つまり、言い換えると変動比率を下げるということです。

仕入れコストの削減など、地道な努力の積み重ねでやっていくしかありませんが、その効果はかなりのものになります!

地道な努力にはなりますが、これがコスト改善効果としては絶大です!

規模が大きくなるにつれ、そのスケールメリットを最大限活かすことができる改善要素のため、地道ではありますが、すぐに取り組むべきイシューだと思っています!

3.変動費削減のために "予算管理" を!

変動は削減の方が、固定削減よりも会社の損失は少なく済むということですが、変動費を削減するといっても一筋縄ではいきません!

具体的な削減方法は、また別の機会にお伝えしたいと思いますが、

変動費削減の前提となる業務フローをご紹介します!

それは、予算管理のPDCAを回すことです!

予算管理とは、費用の配分という意味合いもありますが、ここで述べたいのは、目標に対するコミットメントの定点管理という意味合いです!

予算管理を月単位や週単位で回せている中小企業さんは,驚くほど少ないです!

結果に絶対にコミットすることよりも、会社の仕組みとしてまずは導入し、社内システムに組み込んで、定点管理していくことがまずは最重要です!

その一歩を踏み出せているかどうかで、日々のアクションや判断が早く、正確になるのは言うまでもありません!

また、自社の弱みやが課題を常に意識するため、ビジネスの次への展開を考える糧やキッカケにもなります!

予算管理をきっかけに、変動費改善を行い、損益分岐点比率を下げる!

この一連の流れでビジネスをより軌道に乗せていけるのではないでしょうか?

最後までお読みいただきありがとうございました!

次回は変動費改善の方法についてさらにお伝えしたいと思います!

この記事が気に入ったらサポートをしてみませんか?