カニバリを恐れない!?ユーザベースについ期待したくなる理由

SaaS企業の企業価値評価の指標として、時価総額と年間売上高(ARR、年間のストック売上高)を比較した指標”PSR”が一般的です。

以前、主要SaaS企業のいくつか(時価総額 概ね1,000億円以上の企業)の”PSR”を比較した結果、このように、freeeがずば抜けて高く、ユーザベースが相対的に低い結果となりました。

過去の記事はこちらからご参照ください。

もちろん他のSaaS企業が超優良であるので、ユーザベース自体の評価が低いわけではないことは理解していますが、なぜ他の企業として比較して評価が低いのでしょうか? また、個人的にユーザベースは好きな企業の一つなので、その理由についても触れさせてください。

前提:ユーザベースの事業ポートフォリオについて

ユーザベースは、SPEEDAに代表される複数のB2B向けプロダクトと、NewsPicksに代表されるB2C向けメディアを持っています。

■B2B向けサービス:

SPEEDA(SaaS)、FORCAS(SaaS)、INITIAL(データベース)

■B2C向けメディア:

NewsPicks(国内向け)、Quartz(海外向け)

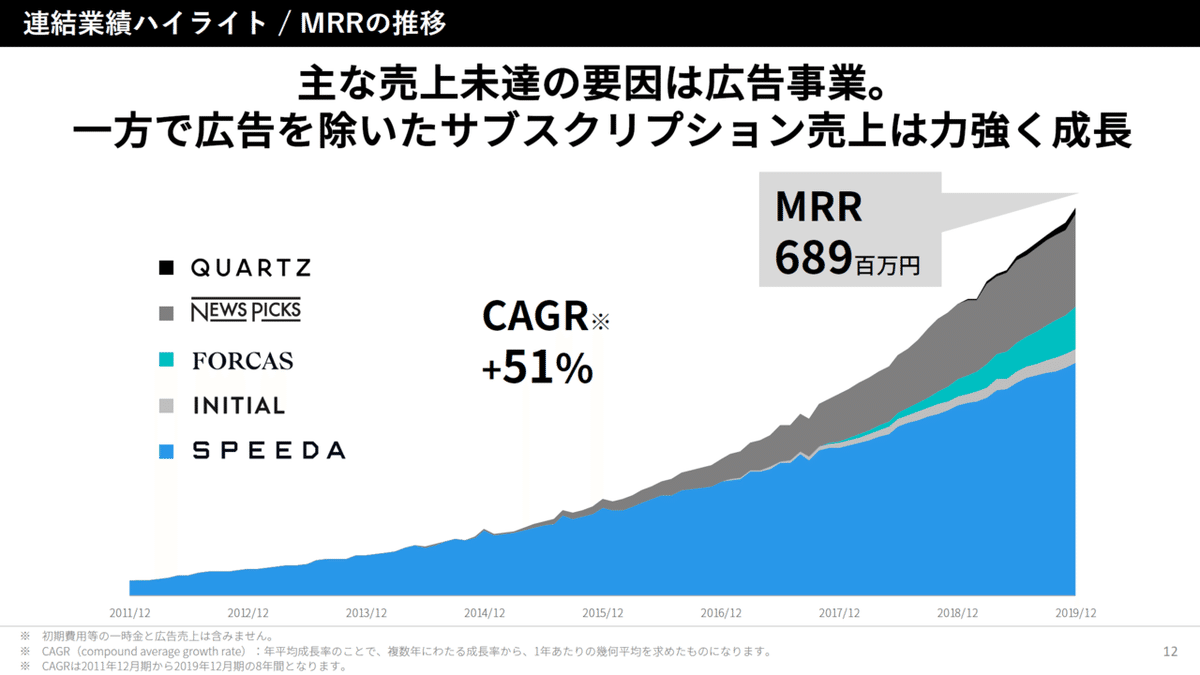

以下、同社の決算説明資料からの3枚抜粋してざっと説明します。

・主要な指標はMRR(Monthly Recurring Revenue:月のストック収益)で、同社の売上高のうち、ストック売上の比率は63.2%です。

・こちらを見ると、ユーザベースの売上は「SPEEDA」が基盤であることがわかり、続いて、「NewsPicks」、最近ではマーケティングツールである「FORCAS」も伸びてきていることがわかります

・SPEEDA単独はMRR4億円(年48億円)、年成長率は約25%、EBITDAマージンは約40%で、利益面でも(資金面でも)同社を支える根幹事業です。

・売上高全体で見ると、メディア事業(NewsPicks、Quartz)は有料会員収入のほかに、広告収入もあるため、売上高の金額としては、NewsPicks、Quartzもそれなりの額があります

・Quartzは2018年に買収したUSベースのメディアで、それまでは広告売上が主流でしたが、ユーザベースの買収後は、「有料課金事業」を最優先とするように戦略を変更しているため、直近では広告売上は減少しています。

・SPEEDAとNewsPicksでEBITDAは約17億円のプラス(セグメント利益は約16億円の黒字)がある一方、2018年にM&AしたQuartz(海外メディア)は投資フェーズで、EBITDAは約20億円のマイナス(のれんの償却等を含むセグメント利益は約27億円の赤字)となっています。

EBITDA=営業利益+減価償却費(+のれん償却費)

Quartzは2018年に買収した際に”のれん”が計上されています。

次に、僕が思うユーザベースが他の超優良SaaS企業と比較して、評価が高くない理由です。

他の超優良SaaS企業と比較して評価が低い4つの理由

理由①:売上高成長率がそこまで高くない

ユーザベースのMRRは直近1年で約28%増加(SPEEDA、NewsPicks、FORCASで集計)しており、年間で80億円程度の規模です。これは、めちゃめちゃすごいことで、成長率もこの規模にして30%近い水準であることは投資家にとっても十分評価に値すると思います。

ただ、同等のARRの規模感であるfreeeやMoney Forwardがそれぞれ前年同期で48.3%、71.3%(スマートキャンプ買収の影響含む)伸びていることと比較すると、やや物足りない印象を受けます。

また、ラクス、Sansanは売上高成長率が30%程度ですが、ARRはすでに120億円程度の規模まで増えています。

理由②:マーケットがそこまで大きくないと思われている?

2点目は、マーケットサイズへの懸念かなと思います。上記のとおり、SaaS企業は売上高の成長率が非常に大事な指標の一つです。高い成長率を維持するためには、競合優位性も重要ですが、マーケット自体の大きさも非常に重要です。

ユーザベースは、冒頭で説明したとおり、複数のプロダクトとメディアを持っています。

SPEEDAは、「企業・業界情報や統計データと束ねる情報プラットフォーム」として、この業界では圧倒的な情報量とコンテンツ力で、他を圧倒している印象ですが、ユーザは、プロフェッショナルファームや金融機関等、企業の経営企画等の従業員など、ある程度限定されている印象です(プロジェクトベースで特定の業界を一時期のみ使いたい方は多そうですが、経常的にこれらの情報に触れる必要があるユーザはある程度限られる気がします)。

また、現状のARR約48億円の規模は大きいですが、最大の顧客であろう主要なプロフェッショナルファームや金融機関等ではすでに導入されていると仮定した場合は、今後早い段階で成長の鈍化を懸念する声があることも理解できます。

もっとも、新機能も随時リリースされ、サービスとして進化しており、登録ID数は、3,100 IDを超え(2019年12月期決算説明資料より。年500ID超の成長)、売上高も年25%程度の成長率を維持しています。

また、同社代表取締役CEOの梅田氏は直近の強い伸びを示したうえで、以下のように述べております。

梅田氏(代表取締役CEO)

「一部ではそろそろ市場の頭打ちが来るのではないかとご質問をいただくことがありますが、そのようなことは全くないという勢いが、この数値からも見ていただけるのではないかなと思っております。」

(「サブスクリプション売上が力強く成長――ユーザベース2019年12月期決算説明会レポート」より抜粋)

ただ、他のSaaS企業がマーケティングコストをかけて赤字になってでもマーケットを取りに行っている一方で、SPEEDAで得た利益(資金)を他のプロダクトやメディアの育成に投資している(つまり、他のプロダクトやメディアに投資したほうが合理的と判断している)ことから、少なくとも倍々でまだ成長余地がある規模感ではないのは想像がつきます。

NewsPicksもアプリダウンロード約450万人、有料会員の約15万人はすごいです。直近でコロナの影響で個人有料会員のトライアル数が3倍以上増えたことから、有料会員数は増加する見込みであるものの、コロナ前は少し成長が鈍化していたことを考えると、今後どこまで伸びていくかは読みにくいという懸念もあるかと思います。

理由③:解約率が不明

3点目は、解約率(Churn rate)が不明である(開示されていない)ことです。

解約は、新規の売上や既存顧客からのアップグレード等と相殺される点で、売上高成長率にある意味含まれているとも考えれられますが、解約率が高いと売上成長の鈍化や、ストック売上としての安定性に懸念が生じるため、それに応じたディスカウントが入ります。

ユーザベースの場合、解約率に関して、定性的なコメントはありますが、他の優良SaaS企業が1%未満の解約率を出していたり、獲得顧客のコホート分析資料をだしていることと比べると、どうしても解約率はそこそこ高いのかなと推測せざるを得ません。SPEEDAでは、コアユーザであるプロフェッショナルファームや金融機関と事業会社では解約率が結構異なるようで、開示することでネガティブに思われる可能性があり、すくなくとも経営陣は開示しないほうが良いと判断しているのでしょう。ただ、投資家からすると知りたい情報の一つなので、懸念は残ります。

理由④:まだシュアではない海外のメディア事業から大きな赤字

4点目は、Quartz事業への投資による赤字かと思います。これは正直評価がわかれる点かと思います(個人的には非常に期待しています)が、ネガティブに思われる場合もあるため記載します。

決算説明資料の中では「計画の範囲内で行っている」投資であり、「赤字になってしまっている」状況ではないと強調されています。それは正しいのだと思いますが、Quartzは正直まだ不透明な事業としての評価をされているのかなと思います。

例えば、大きく赤字が出る場合でも、もうすでにPMFができていて、マーケティングコストが先行的にかかる場合の赤字(シュアなビジネスへの先行投資的な意味合いでの赤字)と比較すると、当然回収可能性の確度は異なります。また、NewsPicksの成功体験はあるとはいえ、日本と異なる事業環境において、これまでの広告売上事業を有料会員事業に大きく舵を切っている点は、一般的に一定のリスクがあります。

多くの機関投資家は中長期的な成長も期待して投資を検討するものの、短期的でのパフォーマンスに自分のクビがかかっている場合もあります。ポテンシャルはあっても、もしかしたら今後赤字が継続するかもしれない、マネタイズがうまくいかないかもしれない事業を持つ会社への投資に二の足を踏む投資家の方がいても理解できます。

以上が個人的に思うユーザベースのPSRが相対的に低い理由です。もちろん提供しているプロダクトやサービスの種類が違うため、それ自体の良い悪いの話では全くありません。投資家からの評価という点で、ユーザベースのポートフォリオが持つ特徴の一つなのかなと思います。

■超優良SaaS企業と比較してユーザベースのPSRが高くない理由(まとめ)

理由①:売上高成長率がそこまで高くない

理由②:マーケットがそこまで大きくないと思われている

理由③:解約率が不明

理由④:まだシュアではない海外のメディア事業から大きな赤字

ユーザベースについつい期待してしまう理由

ここからは一転、ユーザベースすごくない?という話です。

個人的に好きな理由、つい期待してしまう理由です。

ビジネス創出力

まずはユーザベースの「ビジネス創出力」です。言い換えると、「ビジネスの種をつくり、マネタイズして、スケールさせる力」でしょうか。

同社は、創業事業のSPEEDAから始まり、「経済情報で、世界を変える」とうミッションのもと、サービス拡張を進めてきました。

NewsPicksを通し、広く日本のビジネスパーソンにリーチすることができるようになりました。今でこそSPEEDAに次ぐ、収益の基盤といえるNewsPicksですが、事業開始からしばらくは収益貢献が懸念されていた事業でした。

「NewsPicksも5年前に有料課金事業を本格的に始めた際は全く収益貢献しておらず、大きな赤字を出していました。本当に収益化するのか? と当時の投資家の皆さまを含めてご心配いただいていましたが、コツコツと5年間続けてきたことで、今や有料会員数は10万人を超え、大きな収益の柱になってきています。」(「ユーザベース2019年第3四半期決算説明会レポート」より抜粋委)

また、マーケティングツールのFORCASは順調に四半期毎に約1,000万円の売上をつみあげていますし、INITIALは新規事業ですが、すでに黒字化しています。

Quartzも今でこそまだ赤字ですが、広告事業一本だった同社を、「有料課金事業」を最優先事項として改革を進めた結果、買収後に既存チームの反発を受けながらも、有料会員数はこの1年間で1.2万人を超え、NewsPicksを上回るペースで増加しているとのことです。

「「質の高いコンテンツを提供すれば有料会員に転換する」というシンプルな方程式があることが大切だと考えています。これが「良いコンテンツがあるのに、有料会員に転換しない」となっていると何をしてよいかわからなくなりますが、この方程式が日本と同じように成り立っているのが、私が確信を持っている1つの根拠となっています。」

(「ユーザベース2019年第3四半期決算説明会レポート」より抜粋)

また、代表取締役CEOの梅田氏が、決算説明会で話していた「ユーザーの理想から始める」という同社のルールは非常に印象的です。

「ユーザベースの7つのルールの中に、「ユーザーの理想から始める」というものがあります。やはり大きくなっていくと、だんだん社内のカニバリが出てきたりして、そのカニバリを気にしてサービスを作っていくという意思決定になりやすい。即ちユーザーを見てサービスを作っているのではなく、社内論理でサービスを作っている。

ただ、我々はユーザーが求めているのであれば、多少社内でカニバったとしても、ユーザーのニーズを満たすためにサービスをローンチしていく。そちらを優先させるべきだというポリシーがあるので、私自身はそこまでカニバリが社内で起こることが悪いとは思っていないところがあります。

社内で重複する部分が出てくるのは当然効率化していくべきなんですが、何より重要なのは、ユーザーを見てサービスを作っていくことです。社内で多少カニバリしたとしても、ユーザーと社内のどちらを優先するかといったら、ユーザーが満足していないニーズを満たすことを優先しようというポリシーでやっています。」

(「【採録】SaaS事業やNewsPicks、Quartzへのコロナの影響について回答(ユーザベース第12回定時株主総会)」)

早稲田大学大学院経営管理研究科教授 入山章栄氏は、著書「世界標準の経営理論」のなかで、事業環境の変化スピードが格段に速く、将来予見が難しい現在においては、「変化を繰り返すことで、「一時的な競争優位(temporal advantage)を連鎖して獲得する」こと」が求められていると述べています。そして、環境に合わせて企業が変化する際の妨げの例として、企業が、いわゆる「共食い(cannibalization)」を恐れがちなことをあげ、カニバリを推奨する文化をもつアマゾンの例を紹介しています。

「これは筆者が同社社員から伺った話だが、アマゾンにはカニバリゼーションを恐れないどころか、むしろ推奨する文化があるという。例えば、AWSビジネスでは、小さな単位での組織が大量につくられ、なかには他組織と被った事業を行っていることも少なくないそうだ。しかし、そのようなカニバリゼーションは同社ではまったく問題視されず、創業者CEOジェフ・ベゾスからは「もっとカニバリゼーション」を起こせ!アマゾンの既存事業を潰せ」といった主旨のメッセージが届くのだそうだ。」

(「世界標準の経営理論」より抜粋)

ユーザベースの場合は、カニバリを推奨しているわけではなさそうですが、「ユーザーの理想から始める」というルールは、過去の成長体験に満足することなく、また既存事業とのカニバリを気にせず、ユーザーが求めるより良いサービスを世の中に提供し続けることにつながります。

ユーザベースにおいては、会社としてのポリシーやアイデンティティが更なる成長を促しているような気がするので、会社として今後も”再現性”を持って成長しそうという期待感がもてます。

SAMが拡張している

そして、既存事業とのカニバリを恐れずに新規事業を展開することによって、SAM(Service Addressable Market:)が拡張しています(SAMは一言でいうと、自社サービスで攻められるターゲット市場です)。

実際、FORCASの提供により、事業会社の中でのターゲットが経営企画や新規事業開発等から、営業企画や法人営業等の部署にまで拡張されましたし、これまでターゲットの対象外であったB2B向けのスタートアップ等も対象になり得ます。

また、NewsPicksも法人向けのサービス(NewsPicks for Business)も提供を開始したことにより、個人の有料会員からのストック売上に加えて、法人でもMRRを積み上げられる目途がたちました。

■NewsPicksのポテンシャル:個人+法人

「例えばThe Wall Street Journalでも、半分以上の会員が法人だったりするんですね。それくらいビジネスメディア、ビジネスコンテンツというのは、いかに法人のみなさまに深く入っていくかが大切だと思っておりまして、今後我々は個人向けと法人向けの両面から成長していきたい」

(「サブスクリプション売上が力強く成長――ユーザベース2019年12月期決算説明会レポート」より抜粋)

また、Quartzに関しての投資も同様です。日本のマーケットだけではなく、海外のビジネスパーソンにリーチできるメディアを持つことで、ユーザベースの戦えるマーケットは確実に拡張しています。

つまり、ビジネス創出力と、それによって強化されるユーザベースの事業ポートフォリオは、「市場規模」や「売上高成長率」といった懸念点を解消してくれる可能性を秘めています。

グローバルマーケットに挑戦する姿勢

最後にもう1つ、つい期待してしまう点は、グローバルマーケットに挑戦する姿勢です。

海外で存在感のある日本企業といえば、大手メーカーや総合商社、金融機関が思い浮かびますが、海外でうまくいっている日本発のIT企業は稀有です。ましてや、海外のトランザクションを担っている日本のテクノロジー企業はほとんど思い浮びません。

海外から日本を見たときに、日本は人口の割にマーケットが比較的大きいため、マーケットとしての魅力は引き続きあるものの、ビジネス上の企業の存在感は年々薄くなってきていると感じます。これは個人的な感情論かもしれませんが、高度経済成長を通してグローバルでの高い存在感を経験している日本からすると、やや物寂しく感じてしまします。

文化や言語など様々な要因によってグローバルマーケットに挑戦するハードルが高いのは理解しています。ユーザベースも「人」の面で苦戦をしたようですが、このようなリスクを負ってでもグローバルマーケットに挑戦するユーザベースのような企業にはつい期待をしてしまいます。

是非とも近い将来、海外マーケットでも存在感のあるテクノロジー企業として成長していってもらいたいと期待しています。

*********************************

今回の記事は以上です。

このNoteでは、Financeを武器にしたいビジネスマンや経営者向けに、企業分析や企業価値評価に関する記事を定期的にあげていきます。是非とも「フォロー」いただけるととても嬉しいです!

(記事の内容はあくまで個人的な見解を多く含んでおります。誤っている可能性がありますがご了承ください)

*********************************

サポートいただけたら、可能な限りでご希望の記事を書きます!