資産形成にも影響あり?:インフレーションを学ぼう。

「経済のニュースでよく見る、インフレって何なん??」

インフレ。

ニュースを見ていれば、その言葉を見ない日はない。

今日は、結局のところ、

インフレって何?資産には、どんな影響があるの?

そんなことを考えてみたいと思います。

■インフレの正体。

「コロナショック後、日本を襲うのはインフレか、デフレか。」

「インフレ率が上昇すると、あなたの資産も大きく変わる。」

なんてニュースや記事を目にする。

その時に、あなたの脳みそはどれほど反応するだろうか。

「やばい、またインフレやっ。」

とか、

「そうか今年は、インフレ率見込みが1.6%か。」

なんて考える人は多くないはずである。

これほど実感もなく実態も掴めないのも珍しい。

その正体こそがインフレである。

そもそも、インフレとは、

“経済学においてモノやサービスの全体の価格レベル、すなわち物価が、ある期間において持続的に上昇する経済現象である。(Wikipediaより(https://ja.wikipedia.org/wiki/%E3%82%A4%E3%83%B3%E3%83%95%E3%83%AC%E3%83%BC%E3%82%B7%E3%83%A7%E3%83%B3)

つまり、

今日100円で購入できたボールペンが、来年の同日に110円支払はないと購入できなくなっていた。

これは、インフレ率10%。

ボールペンの商品価格が上がる、物価が上がる。

逆に言うと、1円で買えるモノの価値が少なくなっている。つまり、円の価値が下がっている。

それが、インフレーションの意味です。

では、なぜその実態をつかむ、実感を得ることが難しいのでしょうか。

■インフレの正体

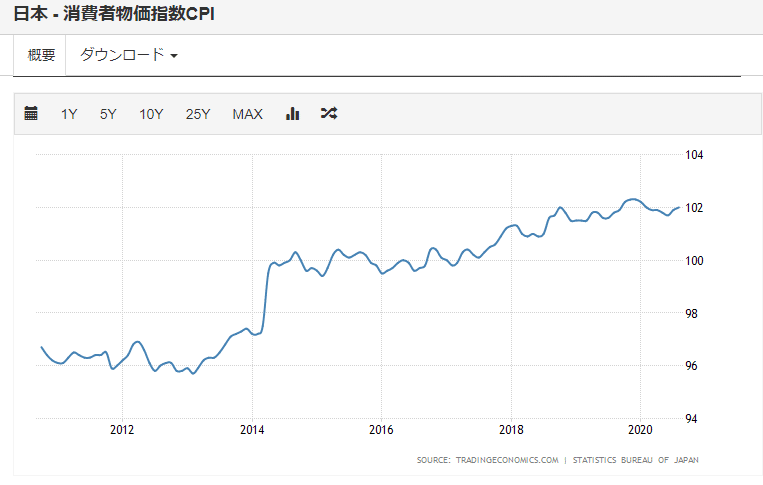

直近、10年間の消費者物価指数表を見てみます。

2015年を基準として消費者物価指数を見てみると、2020年は2015年に対して、約102%で推移しています。

約5年間で2%、物価が上昇しています。

僕は、この2年間海外で暮らしていますので、日本の物価感覚はわかりかねますが、

読者の皆さんは、どのように感じられているでしょうか。

物価が上がったと思う方もいれば、物価が下がったと思われる方もいるでしょう。

もしくは、インフレになってモノの値段があがったのに、自分の給与は伸びてない。

そう感じる方もいるかもしれません。

ただインフレって、実はかなり個人的なモノなんです。

個人的??一体、どういうこと??

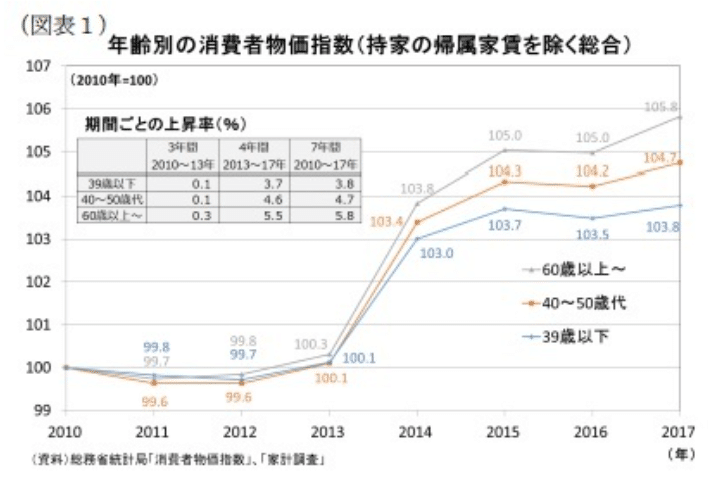

下記、サイトそして写真で掲載しているように、

ニッセイ基礎研究所:高齢者を直撃する物価上昇~世代間で格差~:https://www.nli-research.co.jp/report/detail/id=58861?site=nli

2003年から2017年の消費者物価指数を年齢別に見ていくと、

39歳以下は、103.8%

60歳以上は、105.9%

と、2%以上の開きがあるんですね。

なぜなら、高齢者と若者によって支出の品目が異なり、各品目の物価上昇率も異なるからです。

2%の開きは、生鮮食品の物価上昇率が上がったが、外食の物価は上がらなかったこと。

住居費である、住宅のリフォーム費用の価格は上がったが、家賃は上がらなかったこと。

外食よりも生鮮食を購入され、持ち家比率の高い高齢者の方が、物価上昇の影響をもろに受けたということなんですね。

当然、これも一般的な平均値としての指数を出しているだけなので、

各個人のライフスタイルが違えば、その分だけ物価上昇率も変わります。

なので、インフレ率は一般的な数値であるものの、その感じ方は、人それぞれ。

だからこそ、あまり実態がないように感じてしまうんですね。

とはいえ、だからと言って無視できるものでもないです。

■資産運用のために把握しておきたい、インフレ率。

仮に毎年、2%ずつインフレが起きたとしたら、10年後の現在の100万円の将来価値はいくらか。

チ、チ、チ、チ

68.6万円です。

そうなんです、将来価値に直すと価値が約32万円ほど下がってしまうんです。

1000万円なら680万円ですから、バカにならない額の価値が目減りします。

だから、投資をしておいた方が良いし、資産を分散しておいた方が良いわけです。

せっかく頑張って貯蓄して1000万円貯金をしていたとしても、

20年も眠らせてしまったら、680万円になってしまいます。

だったら、その資産を投資に回した方がお得ですよね。

その意味で、インフレ率を把握しておくことは、とても大切なことです。

幸いにも、僕は海外に住んでいる関係で海外の口座を持っていますので、日本円だけではない、資産を持っておくのが意外と大事。

日本に住まれている方は、外貨建ての資産、株や債券を保有しておくことで、

インフレリスクの回避にもつながります。

■日本でハイパーインフレが起きる可能性。

となると、怖いのはハイパーインフレ。

つまり、インフレで物価が急上昇し、お金の価値が極端に下がることです。

実際にベネズエラでは、2019年1月にハイパーインフレが発生。

物価上昇率が、268万%を超えました。

268万%っって。。怖ろしすぎますよね。

100円のリンゴが翌月には2億6千万。

1億円の貯金が、翌月に37円です。

やばすぎますよね、レジに並んでいる間にモノの値段が変わっていたそうです。

この世の地獄です。

では、日本ではその可能性はないのか。

という不安みなさんお持ちですよね。

0%ではないが限りなく低いというのが、

現状の見立てです。

というのも、ベネズエラのような国でハイパーインフレが起きるのは、

政府へ信用の失墜、そして外貨準備高が殆どなくなったことが大きな原因だからです。

個人の話と同じで、国も外貨(主にドル建て)資産を持っていれば、

その国に対する信用不安は起きず、ハイパーインフレになりずらいということ。

日本のドル建て外貨準備高は、中国について1兆2500憶ドル。(125兆円)

と、かなり潤沢に準備されています。

確かに、日本は地方債、国債(要は借金)を120兆円ほど抱えていますが、

国内貯蓄によってその赤字が支えられているため、国や政府に対する信用不安は起きづらいと言えます。

そのため、日本円に対するハイパーインフレは、今のところ可能性としては低いと考えられます。

■まとめ

さてさて、本日はニュースでよく耳にするインフレについて考えてみました。

インフレとは、物価が上昇し、お金の価値が下がることです。

しかし、実際に僕らが目にする、耳にするインフレ率というのは、

なかなか個人の単位では実感しづらいものとなっています。

なぜなら、インフレ率の感覚は個人的なものだからです。

個人のライフスタイルによって感じ方は大きく異なるでしょう。

とはいえ、だからといって無視して良いものではありません。

インフレ率は、個人の資産形成にも大きく影響を及ぼします。

リスクを回避するために、海外で口座を持つ。

外貨建て株式、債券を購入しておくのも一つの手です。

日本では、今のところハイパーインフレが起きる可能性は低いと言われていますので、

過度に心配する必要はありません。

しかし、資産形成の上では把握しておいた方が良いのが、

インフレ率です。

みなさんも、この機会に少し考えみてはいかかでしょうか。

ではでは、本日はここまでです。

また、明日のnoteでお逢いしましょう。

P.S さて、明日は本格的な学びの時間、数学を挫折した文系の皆さん。高校数学に突入しますよ!!

noteを通じてサポートし合えたら嬉しいです!!よろしければサポートお願いします!noteを通じて、少しでも良い人生、良い世界に。