海外投資促進を目指すタイ政府(前編)

デジタルエコノミーの推進

ASEANにおいては人口約2.8億人のインドネシアと人口約0.7億人のタイ、人口約1億人のベトナムがそれぞれ同地域内で最大級の経済規模とIT市場を形成しています。

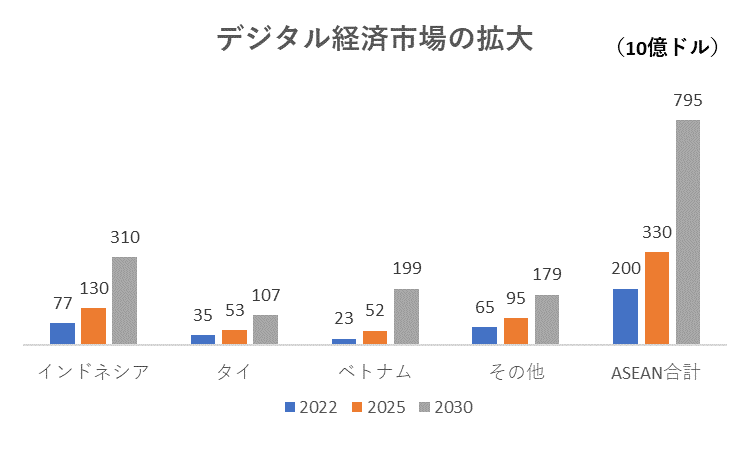

インドネシアとタイ、ベトナムではLAZADA等のeコマースマーケットプレイスを中心とするGMV(総流通額)が2022年にそれぞれ770億ドル(約11.2兆円)、350億USドル(約5.1兆円)、230億ドル(約3.3兆円)の合計1,350億ドル(約20兆円)に拡大し、今後3年間にわたり3つのマーケット全体で2,350億ドル(34兆円)に拡大、2030年には6,200億ドル(約90兆円)、ASEAN全体では約8,000億ドルの市場規模になると推定されます(図1)。

タイでは官民挙げてイノベーションを推進しており(Thailand 4.0構想)、デジタル化に向けた様々なイニシアティブが走っていますが、国民の8割以上がスマホをすでに保有していても(図2)、モバイル決済システムの国民への浸透はまだまだ道半ばです。バンコクでは昔ながらの小売り商店、公共交通機関(バスや鉄道など)やタクシーなどはいまだに現金決済が主流であり、Challenger bankが入り込む余地は大きいかもしれません。

タイのFintechマーケット

タイでは国内のFintechプレイヤーが300社を超えると予想されるなど、マーケットは雨後の筍の様相を呈していますが、今後も海外有力プレイヤーとの提携等によってFintech業界地図が大きく変わる可能性があります(図4)。

業界は大きく分けて、決済、ブロックチェーン、クラウドファンディング、パーソナルファイナンス、P2Pレンディング、送金、金融教育、Insuretechなどがあります。

タイのFintechセクターは2021年におよそ250-350百万ドルの資金調達を行っており、中でもTrueMoneyWalletを開発したAscendmoneyが150百万ドル、InsuretechのSundayが75百万ドルの調達にそれぞれ成功しています。

タイ政府はFintechセクターの発展に向け、1)関連法制度の整備、2)Fintech企業への免税の2本を政策の柱に据えています。1)は「Digital Economy and Society Council bill」によって、Fintechがネット上で本人確認ができるように手当てしました。また、タイ中銀およびタイ証券取引所、タイ保険委員会もInsuretechを含むFintechセクターの発展を支援する法制度環境の整備に着手しています。2)はタイのデジタル庁が導入したインセンティブスキームで、スタートアップ等のイノベーティブな企業に対する投資についてはキャピタルゲイン税が免除されるというものです。

10月29日付けBangkok Postによると、タイ中銀は中央銀行デジタル通貨(CBDC)のリテール層向けパイロットプロジェクトを開始しており、これにはサイアム商業銀行やアユタヤ銀行、大手決済Fintechプレイヤーの2C2P、

1万人近いリテールユーザーが参加しています。さらに、国際間決済を促進するホールセール向け多国間CBDC開発プロジェクト(mBridge)にもタイ中銀は参画しており、これには香港、UAE、中国等が名を連ねています。

クリプトカレンシーやデジタルトークンを扱うFintechも多く存在しており、暗号資産に関する法規制(Digital Asset Decree)も2018年から施行されています。クラウドファンディング系はまだプレイヤーが少ない模様です。

2021年にはタイ金融当局がデジタルパーソナルローン提供のライセンスをFintechに対して初めて認可しました。ライセンス認可を受けたFintechは個人向けに上限4万バーツ(16万円程度)相当のクレジットを提供することができ、上限金利は25%が適用されます。

Fintechがタイ証券取引所(SET)もしくはタイ新興市場(mai)でのIPOもしくはバイアウトによるexitを目指す際には、数値面での上場基準のクリアだけでなく、コーポレートガバナンスならびに内部統制の確立が求められます。2021年の主だったタイ国内のFintechのバイアウト案件には、SCBX(サイアム商業銀行)グループが仮想通貨取引所を運営するBitkub Online Companyの持分51%を約179億バーツ(730億円程度)で買収した事例があります。Bitkubは時価総額が350億バーツ(約1,400億円)とAscendmoneyに続くFintechのユニコーン企業となりました。

Peer-to-peer(P2P) lending事業に適用されるタイの金融規制

タイにおいては、オンライン貸付プラットフォームを運営するFintechやノンバンクのプレイヤーに対してはBOT規制14/2563が適用されます。P2Pレンディングのプラットフォーム運営業者がライセンスを取得するには、タイ中央銀行(BOT)による審査をパスする必要があり、その後金融庁(MOF)にライセンス取得の申請をする流れとなります。P2Pプレイヤーは貸付行為を行うことは禁じられ、借り手と貸し手のマッチング機能を提供できます。

オフショアFintech法人に対する金融規制

オフショアに設立されたFintechがタイ国内で事業活動を展開する際には、タイ法に基づくライセンスおよび登録要件をクリアする必要があります。この場合、タイ国内での法人設立が必要となる可能性があり、出資比率規制もあります(外国法人の100%子会社は不可)。

タイを含むASEANにおいては、Fintechのユニコーン企業が過去2、3年で増えて累計35社誕生しています。因みに日本では現在、12社のユニコーン企業が存在しますが、このリストに名を連ねるFintechの登場が待たれます。

この記事が気に入ったらサポートをしてみませんか?