【超私的提案】株式会社マネーフォワードの事業概況と目指すべき未来について解説#note」

↑だけを参考にしています

考察まとめ

マネーフォワードクラウドを中心としたSaaS事業の売上高が全体の60%程度を占めており、主力事業となっています。

有名な家計簿・資産管理アプリが占める売上高の割合は15%程度であり、登録ユーザーは1,400万人程度となっており、一定大きなマネタイズができそうな気もします。

爆発的な成長を狙うなら、個人向け事業でしょう。

しかし、この分野での個人向けへのユーザー獲得には時間がかかるのと、クロスセルが難しいため、既存の法人事業への積極投資が正解と考えます。

したがってマネーフォワード社に対する私からの提案は下記です。

法人向けSaaS事業への継続的な積極投資(広告宣伝を中心・M&Aも引き続き)

個人向けサービス(家計簿・資産管理ツール)への投資を削減し、メディア広告収入の拡大を狙うことで、マネタイズする。

非注力事業にした上で、法人向けSaaS事業へリソース集中させる。

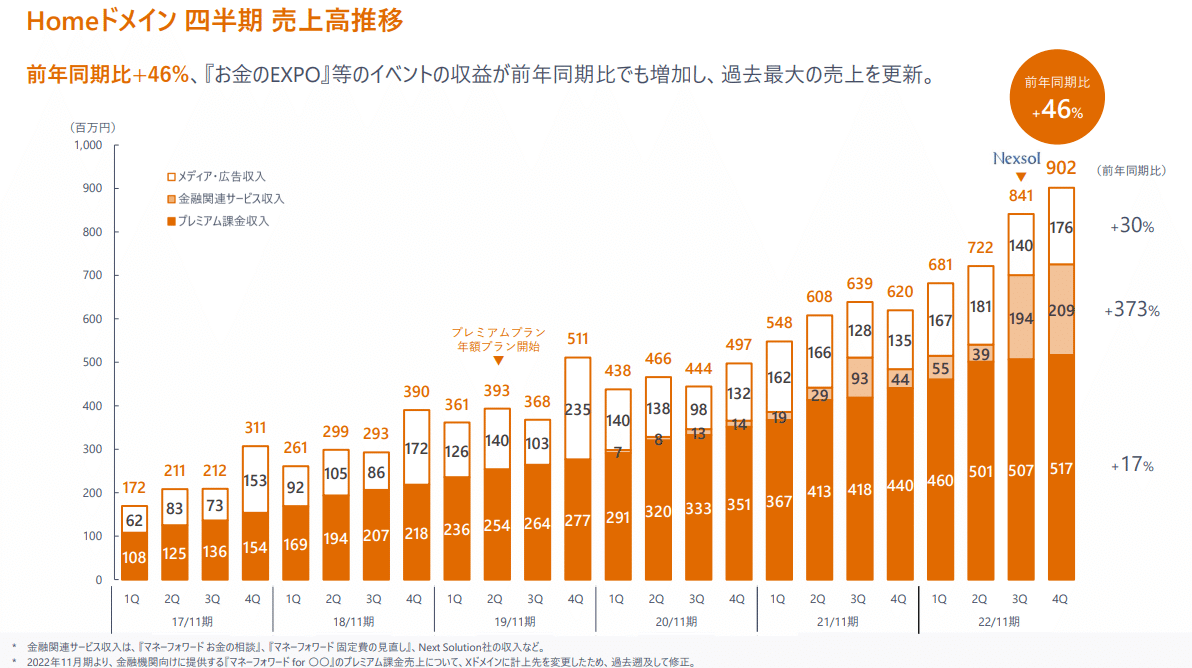

下記のグラフは個人向けサービス事業の売上高の推移を示していますが、

サービス利用者が増加しているにも関わらず、メディア・広告収入は大きく伸長していません。

ここでの広告収入とは、とある法人がマネーフォワード社に料金を払い、家計簿資産管理アプリ上に、その法人の広告バナーや記事を貼るようなビジネスのことを指しています。

おそらくアプリの見た目を気にした上での方針だと思います。

しかし、アプリ上でのクロスセルは他社を見てもうまくやれているところが少ない観点から、広告収入の割合を増やす方向性でも良いのではと考えます。

当社の投資対象をより法人向けに注力するため、個人向け事業での出血を押さえることが目的ということです。

マネーフォワードって何している会社?

こちらのほうが皆さんに馴染みがあるかと思いますが、

個人向けに家計簿・資産管理ツールの提供をやっています。

マネーフォワード For BUSINESSと呼ばれる主に法人向けのクラウドサービスを提供しています。

経理財務・人事労務・法務などバックオフィス業務を幅広くカバーしている点が特徴です。

会社設立の登記事務もこちらのサービスで対応できるため、起業したい人もマネーフォワードクラウドを利用すれば、一気通貫で対応することができるとても便利なサービスです。

参考までに下記を載せておきます。

見にくいですが、一番左のバックオフィス向けSaasが売上高の60%を占めています。こちらがマネーフォワードクラウドを擁する事業です。

右から2番目が個人向けの家計簿・資産管理ツールを提供している事業(マネージャーフォワードホーム)であり、全体売上高の15%を占めています。

売上高の推移は22/11月期時点で、210億円と前期比+37%の成長をしてます。

主に、法人向けが順調に推移しており、足元の業績も進捗していることから法人向けサービスを中心に増収する見込みとなっています。

また家計簿・資産管理ツールをメインとした事業においても順調に売上高を拡大しており、法人向けに比べ絶対額は緩やかであるが、成長傾向にある。

当社を取り巻く環境

当社が主力とする法人向けクラウドサービスが属する「業務システム」のSaaS市場規模は2,872億円と拡大している模様。

当社としてはさらなるシェア獲得により、業績拡大の余地が大きいです。

市場シェア拡大のため、広告投資を積極化しているのが下のグラフで分かります。

顧客を一定数獲得したことにより、20/11月期から広告宣伝費を除いたEBITDAでは黒字化しておりますが、

22/11期では、主に人件費の増加や支払手数料の増加により、減益しています。

シェア獲得のため、さらに広告宣伝への投資を継続する必要があります。

ここで投資をやめてしまえば、黒字化できたとしても更なる成長は見込めず、時価総額も今よりも下落することが想定されます。

会社全体が黒字化するまでは、少なくとも3年以上はかかるのではないかと考えます。

今後の打ち手

会社の方針通りですが、基本戦略はマネーフォワードクラウドを中心とした法人向けSaaS事業に引き続き投資をしていく戦略が正解だと思います。

ただ、家計簿・資産管理サービスについては法人向けと比較し、業績へのインパクトが小さいです。

非注力事業とし、法人向けSaaS事業へのリソース集中が重要です。

もちろん1,300万人のアカウントも持っているなら、これをうまくマネタイズすることで法人向けにはない爆発力を生む事業が生み出せるかもしれません。

しかし、PayPayもそうだと思いますが、スーパーアプリでは2つも3つもアプリ内プラットフォームのサービスを利用する顧客は少ないでしょう。

PayPayで画面みると色々な機能がありますが、何個使いましたか??

思い返してみるとほとんど使っていないのではと思います笑

したがって私の提案としてはつまらないですが、

法人向けSaaS事業への継続的な積極投資(広告宣伝を中心・M&Aも引き続き)

個人向けサービス(家計簿・資産管理ツール)への投資を削減し、メディア広告収入の拡大を狙うことで、マネタイズする。

非注力事業にした上で、法人向けSaaS事業へリソース集中させる。

下記のグラフは個人向けサービス事業の売上高の推移を示していますが、

サービス利用者が増加しているにも関わらず、メディア・広告収入は大きく伸長していません。

ここでの広告収入とは、とある法人がマネーフォワード社に料金を払い、家計簿資産管理アプリ上に、その法人の広告バナーや記事を貼るようなビジネスのことを指しています。

おそらくアプリの見た目を気にした上での方針だと思います。

しかし、アプリ上でのクロスセルは他社を見てもうまくやれているところが少ない観点から、広告収入の割合を増やす方向性でも良いのではと考えます。

当社の投資対象をより法人向けに注力するため、個人向け事業での出血を押さえることが目的ということです。

筆者個人としてはLINEやメルカリが参入したように、個人向けローン事業をやったほうが儲かると思いますが、

当社のお金に中立でありたいというスタンスや注力事業が法人向けであることを考えると優先順位が違うかもしれませんね。

ご拝読ありがとうございました。

※1ユーザーとしての独り言

下記画像の「サービス」についてUI変更したほうが良いと思います(もったいない)

サービスのところ横スクロールしないと見えない。

更に「お金の関連サービス」についてはスクロールした上に押さないといけないから、誰も開かないし、気が付かないのではないか

すみません、独り言でした笑

この記事が気に入ったらサポートをしてみませんか?