【EUR売りサインを見逃すな!】EURIBORの秘密:銀行の気持ちと企業のお財布事情がわかる金利指標! 24/7/29

Yan氏で~す。

インパクト!!!

銀行出身ではなく、何年か勉強した素人の戯言だと思ってください

調べるのに時間がかかりました。間違っているかもしれません。プロが見ると何言っているの(笑)って思うかもしれませんが、その辺は暖かい目で見守ってください。

先にいつものダイジェストです

前半にはERUIBORの説明、後半でトレード戦略になります

EURIBOR(3か月物)は、欧州銀行間取引金利の指標であり、将来の金利動向に対する市場の期待を反映します。本稿では、EURIBORの変動要因を分析し、特に企業決算期における資金需要の集中がEURIBORの上昇に影響を与える可能性を指摘しました。

しかし、2023年12月15日以前のEURIBOR下落は、ECBのフォワードガイダンスや市場の期待、銀行のバランスシート調整など、複合的な要因によるものであり、必ずしも企業の資金需要の減少のみが原因ではないと考えられます。

また、EURIBORの低下は、銀行間の資金供給過剰だけでなく、民間への貸出意欲の高まりも示唆しており、経済全体の動向を反映していると言えます。

ただ、単純にはいかずに貸し渋りの局面の入り口でもあります。それは不景気から復興に銀行がいないといけないからです。

要は現時点では利下げの時期が解るかもしれないと考えてみたのですが、実需との兼ね合いが多く、単純にはいかないようですが、EURIBORのアノマリーが発動するなら、9/9の週はEURUSDは下落するはずです。奇しくも9月12日はECBの政策金利発表と重なり7月18日では据え置きにしましたので利下げの確率が高いと現段階では言われています。さぁ、重なりました。ユーロは売られるのか!。そしてタイミングは!実需の動きを捉えることができるのでしょうか!そんなシナリオのお話です。

ここから本文です。

今回は本文の方が勉強になると思います。なぜ銀行間取引が必要なのかが解ると思います

今回の内容は Euribor rate ユリボーです。

あの欧州銀行間取引に使われている金利の先物のお話です

下記にある24/4/14の記事の続きになります。ウォッチを作ったとかではなく、金利変動が上がらないのと、動きが面白いので取り上げました

しかも Euribor (3 month) に固定してお話です

チャートを使うのですが、そのためです

まずはおさらいです

Euribor とはなにかです

EURIBOR(ユーリボー)とは、Euro Interbank Offered Rate の略で、欧州銀行間取引金利と訳されます。

具体的には、ユーロ圏の主要銀行同士が、無担保で短期資金を貸し借りする際の金利の指標です。日本のTIBOR(東京銀行間取引金利)と同様のものです。

EURIBORの特徴:

指標金利: ユーロ圏の短期金融市場の動向を反映する重要な指標金利です。

多様な期間: 1週間物、1か月物、3か月物、6か月物、12か月物の金利が公表されています。

幅広い用途: ユーロ圏の金融商品の金利設定(住宅ローン、変動金利型預金など)やデリバティブ取引の基準金利として広く利用されています。

EURIBORの算出方法:欧州の主要銀行パネルから提出された金利データに基づいて、不正なデータを除外した後、残りのデータの平均値を算出することで決定されます。

EURIBORの重要性:EURIBORは、ユーロ圏の金融市場において、金利の動向を把握するための重要な指標です。 中央銀行の金融政策や経済状況の変化などによって変動し、金融市場全体に影響を及ぼします。

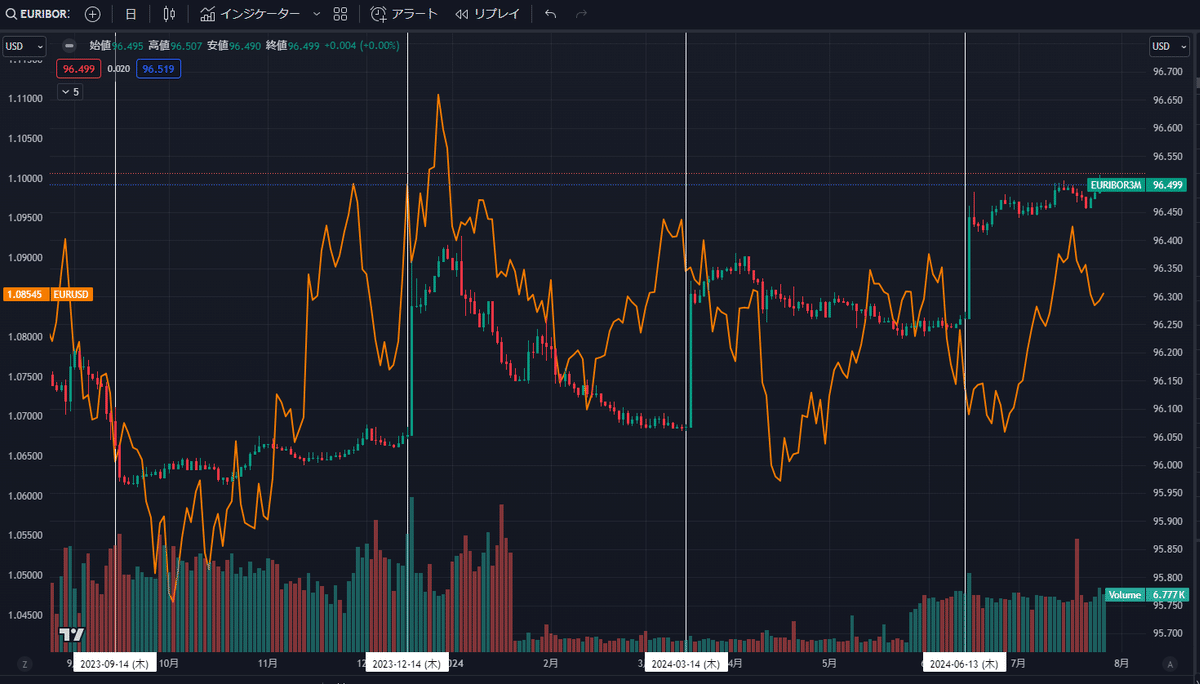

この銀行間取引の先物の一つである3か月のチャートです

Euribor (3 month)

水色のラインは欧州2年物の利回りです。ほぼ相関しているのでが解ります

それもそのはずです。EURIBORの単位から100を引くとそれが金利になるからです

24/7/27のレートだと 100-96.499=3.501%となります

三か月後にこの金利を付けて返すという内容になります

ただし、注意が必要な点があります。

実際の金利: 金融機関が顧客に適用する金利は、EURIBORにスプレッド(上乗せ金利)を加えたものになります。スプレッドは、金融機関の信用リスクや運営コストなどを反映して決定されます。

固定金利と変動金利: EURIBORは変動金利の指標であり、金利は市場環境によって変動します。一方、固定金利は契約期間中一定の金利が適用されます。どちらを選ぶかは、将来の金利動向に対する見通しやリスク許容度によって異なります。

まぁだいたいの話だと覚えてください

続いて日足に目を向けます

非常に面白いことが解ります

2024年6月6日にECB(欧州中央銀行)が政策金利を4.5%から4.25%に利下げしましたが、EURIBOR(3か月物)はほとんど反応しませんでした。

これは、EURIBORが政策金利だけでなく、様々な要因によって影響を受けるためです。

EURIBORに影響を与える要因:

政策金利: ECBの政策金利は、EURIBORに最も大きな影響を与える要因の一つです。しかし、政策金利の変更がEURIBORに即座に反映されるとは限りません。

市場の期待: 将来の金利動向に対する市場の期待も、EURIBORに影響を与えます。例えば、市場が将来の利上げを予想している場合、EURIBORは上昇する傾向があります。(ややこしいですが、先物は下落です)

銀行間の資金需給: 銀行間の資金需給バランスも、EURIBORに影響を与えます。資金需要が供給を上回ると、EURIBORの金利は上昇する傾向があります。(ややこしいですが、先物は下落です)

信用リスク: 銀行間の信用リスクも、EURIBORに影響を与えます。信用リスクが高まると、EURIBORは上昇する傾向があります。

季節要因: 企業の決算期など、特定の時期に資金需要が高まることがあります。これにより、EURIBORが一時的に上昇することがあります。

3月15日、6月15日、9月15日、12月15日付近の変動については、企業決算の影響が出ていると考えます!

これらの日付は、多くの欧州企業の決算期と重なっています。企業は決算に向けて資金需要が高まるため、銀行間市場での資金調達コストが上昇し、EURIBORが上昇する傾向があります。

政策金利が0%の時の小さな動きについて:

政策金利が0%に近い場合、金利の低下余地が小さくなるため、政策金利変更の影響がEURIBORに反映されにくくなります。

銀行間で何が起こっているのか?

銀行間市場では、日々巨額の資金が取引されています。企業の資金需要や市場の期待、金融政策など、様々な要因が複雑に絡み合い、EURIBORのレートが決定されています。

特に、決算期など特定の時期には、企業の資金需要が集中するため、銀行間市場での競争が激化し、EURIBORが大きく変動することがあります。

では23年12月前は下がっているのは何故でしょうか?

一応考えてみました

2023年12月15日以前はECB(欧州中央銀行)が継続的な利上げを行っており、一般的には金利上昇局面では企業の資金需要が減少し、EURIBORも低下する傾向があります(って感じらしいこの辺は金融機関出身ではないのでよく解りません)

しかし、2023年12月15日以前のEURIBORの下落は、必ずしも企業の資金需要の減少だけによるものではありません。

考えられる要因:

ECBのフォワードガイダンス: ECBは、利上げのペースや今後の金融政策の方針について、市場に対して明確なメッセージ(フォワードガイダンス)を発信していました。市場は、ECBのガイダンスを参考に将来の金利動向を予測し、それに基づいてEURIBORのレートを決定していました。

市場の期待: 2023年後半には、インフレ率がピークを過ぎ、ECBが利上げを停止または利下げに転じるという期待感が市場に広がっていました。この期待感が、EURIBORの低下を後押しした可能性があります。

銀行のバランスシート調整: 金融危機以降、欧州の銀行はバランスシートの健全化を進めてきました。これにより、銀行間の余剰資金が増加し、EURIBORが低下する要因となりました。

この3については補足があります

「銀行のバランスシート調整により、銀行間の余剰資金が増加した」という表現は、少し誤解を招く表現だったかもしれません。

正確には、

金融危機以降、欧州の銀行は、リスクの高い資産を圧縮し、自己資本を増強することで、バランスシートの健全化を進めてきました。

これにより、銀行はより安全な資産(国債など)への投資を増やし、相対的にリスクの高い銀行間取引への依存度を下げました。

結果として、銀行間市場での資金供給が増加し、EURIBORが低下する要因となりました。

つまり、各銀行が十分な資金を持っているというよりは、リスク管理の観点から、銀行間取引への依存度を下げたと解釈する方が適切です。もちろん、銀行は預金者からの払い戻し要求に応えるために、常に一定の流動性(現金や現金化しやすい資産)を保有しておく必要があります。しかし、金融危機以降、銀行はより慎重なリスク管理を行うようになり、過剰なレバレッジ(借入)を抑制しています。そのため、各銀行が「十分な資金を持っている」と断言することはできませんが、金融危機以前と比較して、より健全な財務状況になっていると考えられます。

余談で遠回りしましたが、

ようはEURIBOR(3か月物)96.499という数字が上昇するということは、市場が3か月後の金利が下落していると予想していることを意味します。

逆相関なので解りにくくなると思うので、

EURIBOR(3か月物)ではなく単純に金利表記だと思っていください

EURIBORが上昇なら金利も上昇

EURIBORが下落なら金利も下落とアタマを整理してください

現時点24/7/28は政策金利が下がったのでユーロ2年物も下がり始めたので

EURIBORも下がり始めた局面です

23年12月にはECBの利下げ期待があったのもののまだ先であった報道があるので、EURIBOR金利は上がり続けていました。ところが年が変わり利下げ期待が先行されます。EURIBOR金利は下がり始めます。実際には6月6日に利下げする前には年末から1.5%下がっています

織り込みがされていて、6/6には実需と合わせてその日は動かなかった

ところが6月末の半期決算時期に大きく金利が下がります

EURIBOR(3か月物)が現在よりも低いということは、市場が3か月後の金利が低下すると予想していることを意味します。

「3か月後のユーロ圏の銀行たちは、今よりもっと気軽に、そして安い金利でお金を貸し出したい気分になっているみたい!」

ということになります。

なぜ銀行は3か月後にお金を貸し出したくなるのか?

考えられる原因はいくつかあります。

お金が余っている: 銀行にお金がたくさん集まっていて、それを運用したいと考えているのかもしれません。

景気が悪くなると予想している: 景気が悪くなると、企業や個人がお金を借りるのをためらうため、銀行は金利を下げてでもお金を貸し出そうとするかもしれません。

中央銀行が金利を下げると予想している: ECBが将来利下げを行うと予想されている場合、銀行はそれに合わせて金利を下げる準備をしているのかもしれません。

「貸し出す銀行が多い」という意味は

EURIBORは銀行間の資金の貸し借りの金利なので、EURIBORが低下するということは、貸し出ししたい銀行が増えている、または借り入れたい銀行が減っている、という状況を表しています。

EURIBOR(3か月物)が現在よりも低いということは、3か月後の金利が低下すると予想されていることを意味します。 これは、銀行がお金を貸し出したくなる状況、つまり「貸し出す銀行が多い」または「借り入れたい銀行が少ない」状況を示唆しています。

ってことは余った資金を民間にという発想はないか?

多分厳しいのではないかと

こんな構図ではないかと

景気減速が観測される状況下では、銀行は貸し出しに対して慎重になる傾向があります。日本の銀行は露骨に態度を変えるので有名ですね

これは、企業や個人の返済能力が低下し、貸し倒れリスクが高まるためです。

銀行のジレンマ:

貸し出しを増やしたい: 銀行は、貸出金利と預金金利の差(利ざや)で収益を上げるため、本来であれば積極的に貸し出しを増やしたいと考えています。

貸し倒れリスクを避けたい: しかし、景気減速時には貸し倒れリスクが高まるため、慎重にならざるを得ません。

銀行の対応:

このジレンマの中で、銀行は以下のような対応を取ることがあります。

貸出審査の厳格化: 返済能力が低いと判断される企業や個人への貸し出しを抑制します。

貸出金利の引き上げ: 貸し倒れリスクを織り込む形で、貸出金利を引き上げます。

引当金の積み増し: 将来の貸し倒れに備えて、引当金を積み増します。

「銀行だけ助かる構図」なのか?

銀行が貸し出しを抑制することで、経済全体の資金循環が悪化し、景気回復が遅れる可能性があります。 また、貸出金利の引き上げは、企業や個人の負担を増やし、経済活動をさらに冷え込ませる可能性もあります。

しかし、銀行が過剰にリスクを取って貸し倒れが続出すれば、金融システム全体が不安定になり、最終的には経済全体に悪影響を及ぼします。

したがって、銀行は、経済状況やリスクを慎重に評価し、適切な貸出姿勢を保つことが求められます。というか、政府がこれを指導しているからしょうがないし、景気回復には必要なことだと理解はしています

不良債権と引当金:

また、商業用不動産のように銀行は過去の貸し出しによって発生した不良債権を抱えている場合があります。 不良債権とは、返済の見込みが低い貸出金のことです。銀行は、不良債権に備えて引当金を積み立てています。引当金は、貸し倒れが発生した場合に備えて、あらかじめ費用として計上しておくものです。これも必要な処理ですね

つまり、EURIBOR金利が下がっているということは、余剰金があるってことであると同時に、お金を貸せる信用できる場所が減ったことも意味するのではないかということです

ここからはトレードに応用するお話です

ここで次の四半期である9/15付近ですが、

もし、今年の慣例通りに動くのであれば、金利低下がするはずです。それは銀行間での取引が減るということは、ユーロの必要性が一時的に減ったのではないかと考えます

実際にチャートを確認しましたが、実は結構微妙な小動きです。

EURGBPは合っていなかった。ただ、EURUSDは今年の二回3/15と6/14の二日前から下落しているのが確認できます。もしかしたら、ユーロにチェンジするくらいなら高金利のドルを持っておく企業が増えたのかもしれません。このEUR売りを狙うのが今回のシナリオになります。

7/18の政策金利据え置きでしたが、ここでも無反応なERUIBOR。

チャートを見ていると、相手側の要因も影響されるますが、利下げへの観測には使えるのではという憶測ですが、このチャートが大きく上がるなら、利下げがあるかもしれないですが、それはやはりファンダメンタルズ要因が主導であっても、EURIBORの場合は実需が強い場合は反応を示すようです。

9月12日の利下げは色々と言われていますが、その前に売られてしまうかもしれません。日程的なことでいうと8月の下旬にジャクソンホールで、ドルが売られるとかポンドが売られるとかになり、ユーロが買われるような転換になったら、チャンスではないでしょうか。もしくは据え置き期待が上がっていて緩やかな上昇が示した場合なんかは好ましいと思います。

こんな感じで9月上旬にEURが買われていたら、それは売りのサインになると私は考えます

そして9月9日の動きを見て、ユーロ売りを狙うのです。

まだ先のシナリオですがEURIBOR今年のアノマリーが発動するなら、9月15日は金利は低下するはずです。ただ今年は9月15日は日曜です。

となると、13日の金曜がEURIBORが上がると仮定すると

その2日前からEURUSDが売られるはずです。

3/15と6/15がそうでした。

今年は政策金利発表が9/12にありますので、9月9日かな。もしかしたらもっと前から仕込まないといけないかもしれませんが、9月9日の週が本命でいいかもしれません。ここで据え置きでも6月の利下げのように無反応に近い小動きも考えられます。9月19日のFOMCまではいろいろできそうな気がします。

アノマリーは通用するのか!。結果は9月13日のクローズで解ります(笑)

いかがでしょうか!こんなシナリオは。

そんな感じです

追加ですが、なぜのお話です

無担保取引を行う理由:無担保取引は、借り手にとって担保を提供する必要がないため、資金調達が容易になるというメリットがあります。一方、貸し手にとっては、担保がない分リスクは高くなりますが、その分高い金利を設定することでリスクを補うことができます。

銀行間取引におけるリスク管理:

銀行は、無担保取引のリスクを管理するために、以下の対策を行っています。

信用調査: 借り手の信用力を評価し、貸し倒れリスクを低減します。

格付け: 借り手の信用力を格付け機関が評価し、投資家がリスクを判断する際の参考情報として提供します。

限度額設定: 借り手ごとに貸出限度額を設定し、過剰な貸し出しを防ぎます。

分散投資: 複数の借り手に分散して貸し出すことで、特定の借り手の貸し倒れリスクを軽減します。

無担保取引は、貸し手にとってはリスクが高い取引ですが、借り手にとっては資金調達が容易になるというメリットがあります。 銀行は、信用調査や格付け、限度額設定、分散投資など、様々なリスク管理策を講じることで、無担保取引のリスクを軽減しています。

もう少し解りやすくしてみます

銀行がなぜ高い金利で借りてまでリスクヘッジをするのか、身近な例で説明しますね。

例: 雨の日の傘

銀行 = あなた

お金 = 傘

金利 = 傘のレンタル料金

リスクヘッジ = 雨に濡れないようにすること

あなたは、出かける前に雨が降るかどうか確信が持てません。

選択肢1: 傘を持たずに外出

メリット: 手ぶらで身軽に出かけられる。

デメリット: もし雨が降ったら、びしょ濡れになってしまう。

選択肢2: 家にある傘を持っていく

メリット: もし雨が降っても、濡れずに済む。

デメリット: 傘を持ち歩くのは面倒だし、荷物になる。

選択肢3: 高いレンタル料金を払って傘を借りる

メリット: もし雨が降っても、濡れずに済む。

デメリット: レンタル料金がかかる。

銀行の選択:

銀行は、選択肢3のように、たとえ高い金利を払ってでもお金を借りることで、将来の金利上昇や資金不足といった「雨」から身を守ろうとしているのです。

なぜ銀行は「雨」を恐れるのか?

金利上昇: 金利が上がると、銀行が貸し出しているお金の価値が下がってしまいます。

資金不足: 銀行は、預金者からお金を預かっていますが、預金者がいっせいに引き出そうとすると、対応できなくなる可能性があります。

リスクヘッジの重要性:

銀行は、これらの「雨」から身を守るために、様々な方法でリスクヘッジを行います。その一つが、高い金利を払ってでもお金を借りることです。

たとえレンタル料金がかかっても、傘を借りておけば、雨が降っても安心して外出できますよね。 それと同じように、銀行は多少コストがかかっても、リスクヘッジを行うことで、将来の不測の事態に備えているのです。

銀行が高い金利で借りてまでリスクヘッジをするのは、将来の金利上昇や資金不足といったリスクから身を守るためです。 これは、たとえレンタル料金がかかっても、傘を借りて雨に備えるのと同じような考え方です。

いかがでしょうか

あとがき

本音でいえば、このEURIBORの動きからユーロの下落時期を図ろうとしたのですね。

う~ん。難しいです。調べていくうちに実需の動きが強いということに気がちきました。もしかしたら、ザラ場でもこの銀行間取引を見ていれば、関与具合が解るかもしれないなんて思ったのですが、月末の動きが合いません。

月末は企業は銀行からお金を借りなくとも大丈夫なのですね。予測はできませんね。やっぱり銀行出身者でインターバンク市場にいた人でないと解らないのかもしれません。なんかズルいよな金融機関に勤めた人は(笑)

以上です

宣伝

NOTEフォローは100人でYOUTUBEデビューを考えています

モチベーションアップにもつながりますので

こんな記事ですが、フォローをお願い致します

ついでにXもお願い致します。

よろしくお願いします。

#やん #ヤン #Yan氏 #Yan #ファンダメンタルズ #fx #アメリカ #ユーロ #経済 #政治 #ECB #watch #FED #EURUSD #EURGBP

この記事が気に入ったらサポートをしてみませんか?