【豪ドル】米中経済波乱にも耐えられるか? - CPI・PPI乖離とRBAの金融政策を読み解く 24/8/2

Yan氏で~す。

インパクト!!!

さぁ、今日、8月2日は米国雇用統計。

この後、師であるユーちぇるさんとYEN蔵さんのライブがあります

その前に今日も今日のオーストラリア情報をまとめておきます

一つ訂正というかお願いがあります。朝方に出した記事ですが、ことば不足でした。

多少、違うニュアンスに聞こえる書き方だったところがあるかと思いますが訂正はしません。うまく解釈してください。よろしくお願いいたします。

それと基本である米ドルのお話をあまり書かないようにしてきましたがユーロとNZDを合わせて、土日で時間があれば記事にします

最初にいつものようにダイジェストです

まとめ

豪ドルは、CPIの鈍化と追加利上げ観測の後退により、一時的に下落したが、その後持ち直した。

しかし、PPIの上昇や米中経済の減速懸念など、依然として下落圧力が存在する。

市場では、RBAが8月に利下げする可能性は低いと見られているが、11月、12月の利下げ確率は上昇している。

ドイツ銀行は、RBAが当面金利を据え置き、来年には利下げに転じる可能性が高いと予想している。

豪ドルの今後の動向は、米中経済の動向やRBAの金融政策に大きく左右されるのは変わりない状況

豪ドルは現在、複雑な状況に置かれている。CPIの鈍化はポジティブな材料だが、PPIの上昇や米中経済の減速懸念など、依然として下落圧力が存在する。市場はRBAの利下げを織り込み始めているが、RBAが実際に利下げに踏み切るかどうかは不透明だ。今後の豪ドルの動向は、米中経済の動向やRBAの金融政策、そして国内の住宅市場や雇用市場の動向など、様々な要因に左右されています。8月はまだ動けないRBAと考えます。繰り返しますがCPIが鈍化しても昨日の貿易もそうですが、本日のPPIと住宅指標もまだ崩れていない。この辺りがオージーがまだ下げ切らない材料だと思います。外的要因にどこまで保てるかも注目です。8月6日にRBAの声明はタカよりにしないと、通貨防衛ができないのかもしれません。通貨安を望むのであればいいのですが、まだ燻っている状況です。

ここからが本文です

では指標です

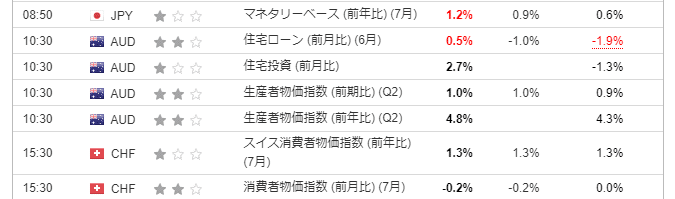

さっそく、住宅ローンから見ていきます

統計局からです

2024年6月のオーストラリア住宅ローン融資状況:投資家向けローンが引き続き好調

概要

6月の新規住宅ローン総額は前月比1.3%増の292億ドル。

内訳は、

自宅所有者向けローン:0.5%増の182億ドル

投資家向けローン:2.7%増の110億ドル

投資家向けローンの伸びは、特にニューサウスウェールズ州、クイーンズランド州、西オーストラリア州で顕著。

平均ローン額は、ニューサウスウェールズ州が最も高く、自宅所有者向けで78万ドル、投資家向けで81万8000ドル。

初めての住宅購入者向けローンは前月比0.7%増、前年比3.4%増。

個人融資全体の新規融資契約額は前月比1.1%増、前年比11.7%増。

考察

投資家向けローンの伸びが自宅所有者向けローンを上回る傾向が継続。

投資家心理の改善や賃貸需要の高まりが背景にあると考えられる。

初めての住宅購入者向けローンも増加傾向にあり、住宅市場への関心は依然として高い。

個人融資の増加は、消費意欲の回復を示唆している可能性がある。

結論

2024年6月のオーストラリア住宅ローン融資は、投資家向けローンを中心に堅調に推移しました。住宅市場への関心は依然として高く、消費意欲も回復の兆しを見せています。ただし、金利上昇や住宅購入能力の低下など、今後の住宅市場に影響を与える可能性のある要因には注意が必要です。

では続いて

生産者物価指数です

2024年6月四半期 オーストラリア 生産者物価指数 (PPI) 分析

概要

オーストラリア統計局 (ABS) が発表した2024年6月四半期の生産者物価指数 (PPI) は、前四半期比0.9%上昇、前年同期比4.3%上昇となりました。この上昇は、主に建設部門とサービス部門における価格上昇が牽引しました。

四半期別概要

全産業: 前四半期比+0.9%、前年同期比+4.3%

建設: 前四半期比+1.6%、前年同期比+6.4%

鉱業: 前四半期比-1.8%、前年同期比-12.7%

製造業: 前四半期比+0.6%、前年同期比+3.6%

サービス: 前四半期比+0.8%、前年同期比+4.7%

部門別詳細

建設: 住宅部門と非住宅部門の両方で価格が上昇。特に、材料費の上昇が顕著。

鉱業: 石炭、鉄鉱石、天然ガスの価格下落が影響。

製造業: 食品・飲料・タバコ、石油・石炭製品、金属製品の価格上昇が全体を押し上げ。

サービス: 運輸・郵便、卸売・小売、宿泊・飲食サービスの価格上昇が顕著。

総合的な考察

生産者物価指数の上昇は、建設部門とサービス部門における価格上昇が主な要因。

鉱業部門では、資源価格の下落が影響し、価格が下落。

製造業部門では、一部品目で価格上昇が見られるものの、全体としては緩やかな上昇。

サービス部門では、幅広い分野で価格上昇が見られ、インフレ圧力が高まっている可能性。

今後の見通し

生産者物価指数の上昇は、消費者物価指数の上昇につながる可能性があり、今後のインフレ動向に注意が必要。

特に、サービス部門における価格上昇は、賃金上昇圧力や需要逼迫を示唆しており、インフレ抑制の課題となる可能性。

一方、鉱業部門における価格下落は、資源輸出への依存度が高いオーストラリア経済にとって懸念材料。

結論

2024年6月四半期のオーストラリアの生産者物価指数は、前四半期比、前年同期比ともに上昇しました。この上昇は、建設部門とサービス部門における価格上昇が主な要因です。今後のインフレ動向や経済への影響を注視していく必要があります。

これですね。オージーが売られすぎない理由は。

それで、利下げ期待が出ずに、据え置きが濃厚な理由がでました

この辺りの事情を組み違えると、大変に大損に繋がります

オーストラリアのCPIは悪かった、で売られました

ところが細目まで分析したら、まだ、下がりきれない要素もあったのも事実でした。

自分の記事ですが

結果です

確かに弱くなったAUD

でもそこまでは売られなかった

昨日のYEN蔵さんのライブの中でもオージー止まったみたいなコメントを頂きました。

私は、悪材料出尽くしですと回答しました。CPIの悪化での売りはなくなったと考えます

ただ、強くなりきれないのは、朝の記事でも書いた通りに

景気後退懸念が、アメリカISMで噴出したと考えます

実際に、日経は爆下がりです。米株もですが

おはギャーってやつですね

参考記事

では話を戻します

PPIが前回よりもいい内容だった意味を考えます

まずは教科書的な回答だとこんな感じだと思います

PPI(生産者物価指数)が下がらない、もしくは予想通りで、CPI(消費者物価指数)が下がり始めた場合、以下の状況が考えられます。

1. 輸入コストの低下

海外からの原材料や製品の輸入価格が下落している可能性があります。

為替レートの変動や、海外のサプライチェーンの改善などが影響しているかもしれません。

輸入コストの低下は、生産者にとってコスト削減につながり、PPIの上昇を抑える要因となります。

2. 生産者の価格転嫁の遅れ

生産者は、原材料やエネルギーなどのコスト上昇分をすぐに製品価格に転嫁できない場合があります。

競争の激化や消費者心理の悪化などが、価格転嫁を遅らせる要因となります。

この場合、PPIは上昇しているにもかかわらず、CPIは下落する可能性があります。

3. 需要の減退

消費者や企業の需要が減退すると、販売価格を引き上げることが難しくなります。

景気後退懸念や消費者の節約志向などが、需要減退の要因となります。

需要の減退は、CPIを押し下げる要因となりますが、生産者のコスト削減努力が追いつかない場合は、PPIは高止まりする可能性があります。

4. 統計的な誤差

PPIとCPIは、異なる品目や調査方法に基づいて算出されるため、必ずしも一致するわけではありません。

統計的な誤差や季節要因などが、一時的な乖離を生じさせる可能性があります。

この場合の結論

PPIが下がらない、もしくは予想通りで、CPIが下がり始めた場合は、主に輸入コストの低下や生産者の価格転嫁の遅れが影響していると考えられます。しかし、需要の減退や統計的な誤差も考慮する必要があります。

これらの状況は、一時的な現象である可能性もありますが、長期化する場合は、経済全体のデフレ圧力や企業収益の悪化につながる可能性があるため、注意が必要です。

景気後退懸念が出るという話につながるのではないかと

ここで、オーストラリアのケースを考えてみます

こんな感じではないかと

今回のCPIとPPIの乖離は、一時的な要因と構造的な要因が複雑に絡み合っている可能性があります。

まず、タイムラグの影響が考えられます。生産者側のコスト上昇が、すぐに消費者価格に転嫁されるとは限らず、特に競争が激しい市場や消費者心理が弱い場合は、価格転嫁が遅れる傾向があります。

また、輸入コストの低下も要因の一つでしょう。オーストラリアは輸入依存度が高いため、海外からの原材料や製品の価格が下がれば、生産者側のコストが抑えられ、PPIの上昇が抑制される可能性があります。

しかし、今回のPPI上昇は、建設とサービス部門が主導している点に注目すべきです。これは、国内の賃金上昇圧力や需要逼迫を示唆している可能性があり、これらのコスト上昇が将来的に消費者価格にも転嫁され、CPIを押し上げるリスクも考慮しなければなりません。

さらに、中国経済の減速も重要な要素です。中国はオーストラリアにとって最大の貿易相手国であるため、中国経済の減速はオーストラリアの輸出価格に下落圧力をかける可能性があり、将来的にはPPIにも影響を与えるでしょう。

現時点では、PPIとCPIの乖離が一時的なものか、構造的な変化なのかを判断するのは困難です。今後の経済指標、特に賃金上昇率や雇用統計、そして中国経済の動向を注意深く見守り、総合的に状況を判断していく必要があります。

これらの要素を考慮すると、RBAは今回のCPI低下を過度に楽観視せず、慎重な姿勢を維持する可能性が高いと考えられます。インフレ抑制と経済成長のバランスを保つために、今後の金融政策の舵取りは引き続き難しいものとなるではないかと考えます。となると、ウォーレンホーガンさんは

赤い服を着て、金色のロボットで不利になったときのセリフばりに

「まだだ、まだ終わらんよ」なんて言ったかは知りませんが、利上げの可能性を捨てた訳ではないという意見を思い出します

今日というかCPI後の弱さからやや反転し、一方的に売られないのは、こういったことではないかと。住宅が好調で、PPIがまだ落ち着きを見いだせていない。もう一波乱くるかもしれません。

というわけで、豪ドルは一方的に売られそうで売られていない理由を考えてみました

何度も書きますが、昨晩の米国ISMで、一転した場合は、オセアニア通貨なぞ、吹き飛ぶのは間違いない。その中でも資源国通貨で景気後退時期には弱くなるはずの通貨が踏ん張っているのは、なかなかだと思います

では今日のASXです

お馴染みのABCニュースから

このサムネ結構使っていますよね(笑)

記事の要約

今日のASX200は大幅下落

今日のASX200は、米国の月次製造業データの悪化と失業保険申請件数の増加を受けて、2%以上下落して終了しました。

これは、20か月ぶりの大幅な上昇で過去最高値を更新してからわずか2日後の出来事で、16か月前の2.3%下落以来最悪の1日のパフォーマンスとなりました。

全11セクターが下落し、特に銀行および金融指数全体が2.5%以上下落しました。

最も大きな下落を見せたのはイエロー社とボス・エナジー社で、それぞれ18.7%と13%下落しました。

ウラン株も大幅下落しました。これは、世界最大のウラン生産者であるカザトムプロムが上半期の生産量増加を報告し、今年の生産量見通しを引き上げたためです。

一方、ブロックは依然としてASX200で明らかな上昇株であり、最新の予測では5%以上上昇しています。

住宅市場は、メルボルンなどの都市では住宅価格が下落している一方で、パースでは依然として好調であるという、現在の住宅市場の二極化状況にあります。

6月の新規住宅ローン総額は1.3%増加し、291億9,000万ドルとなりました。投資家の需要は引き続き堅調で、賃貸市場の厳しさと賃貸総利回りの上昇が背景にあります。

ドイツ銀行は、オーストラリアの6月四半期の基調インフレ率が予想よりも若干弱かったことを受け、金利予想を変更し、豪準備銀行は8月も政策金利を据え置き、次回の金利変更は2025年第2四半期に利下げになると予想しています。

マーサー・スーパーアニュエーションは、一部の年金投資オプションの持続可能性と特徴について主張していたことを理由に、企業監視団体から追及され、1,130万ドルの罰金を科せられました。

全体として、今日のASX200は米国の経済指標悪化やウラン株の下落などを受けて大幅に下落しました。しかし、一部では依然として上昇している銘柄もあり、市場心理は複雑な状況です。今後の動向は、米国の月例米非農業部門雇用者数報告など、様々な要因に左右されるでしょう。

もう一つ

ロイター

書き換えるとこんな感じでは

豪ドルは、さえない米経済指標を受けて米国経済が急減速するとの懸念が強まり、安全資産である円やスイスフランへの逃避が起きているため、3カ月ぶりの安値圏で推移している。

豪ドルはオーバーナイトで0.5%下落し、3カ月ぶり安値付近を付けたが、0.6501米ドルまで戻している。対円では夜間に1.8%下落し、3月以来の安値となる97.35円を付けた。対スイスフランでも6カ月ぶり安値を更新した。

市場では豪インフレ統計を受けて追加利上げ観測が消滅し、豪中銀の8月6日の理事会について市場はわずかな確率で利下げを織り込むようになった。11月の利下げ確率は44%、12月は76%となっている。

米供給管理協会(ISM)が1日発表した7月の製造業景気指数は46.8に低下し、8カ月ぶりの低水準となった。同日発表された雇用指標も大きく悪化した。指標を受けて、米国株は急落し、米債利回りは急低下した。市場は、景気減速に伴い、米連邦準備理事会(FRB)が9月に50ベーシスポイントの利下げする確率を30%とし、年末までに3回以上の利下げを織り込んでいる。

一方、市場は豪中銀の12月利下げ確率を90%織り込んでいる。豪3年債先物は上昇し、4月上旬以来の高水準。週間の上昇幅は昨年7月以来の大幅上昇となった。豪10年債先物も上昇し、4カ月ぶり高水準を付け、週間上昇幅は28ティックとなった。

おもしろいですね。ドイツは来年の春。ロイターの記事では12月と意見が分かれています。今日のPPIへの考え方が違う証拠です

私は、ロイターの方が濃厚だと思います

PPIは輸入減少とか色々と書かれていますが

本質的には住宅はまだほしいと思う人と、消費を抑え始めたという事実。

中国の景気後退が深刻化し、米国の景気後退も表現化されると

それは何も意味するのか!

その当りはこの記事を読んでいる方には解るはずです。

私はオセアニア通貨を多めで記事を書いていますが、主役ではない通貨です

アメリカが主役で、渋いわき役を追っているという認識でいないと

大きな流れに乗れないと思います。

景気がいいなら、米ドル以外でオージーで安全通貨を叩き

景気が悪いなら、オージーを安全通貨で叩く

ただそれだけですね

あれ、私らしくない書き方ですね(笑)。でもそんな感じで米ドル以外を見ていないと、この夏枯れ相場で生き残れないですよ

結論ですが

現時点では8月6日のRNAは据え置きのややタカ派発言ではないかと考えます。

今日の記事で、いろいろと書いていますが、CPI減少は織り込まれ、PPIと住宅の懸念材料に据え変えた形になっていると思います。

まだ予断が出来ない状況ですがアメリカと中国の影響が大きいことも忘れてはいけない。8月5日に総合的に見直しますが難しい状態です。RBAが強きでもトータルで考えた景気動向次第では、無意味になります

週末にでも他通貨を分析しますのでその他当りを踏まえてもう一度考えます。

そんな感じです

あとがき

今朝出した記事ですが、個人的には転換になると思う内容です

今まで足りない何かを探していたのですが、立ち止まり見直しができる内容だと思っています。この辺り文書化できるのであれば、それなりに面白い内容になると思うのですが、言語化が難しいですね。誰にでも転換となる機会があると思います。それを探しているのですね。

以上

宣伝

NOTEフォロワー100人でYOUTUBEデビューを考えています

後19人です(汗)言った以上はデビューしますが

色々と考えないといけないですね

自分のスキル向上とモチベーションアップにもつながりますので

こんな記事ですが、スキに1票とフォローをお願い致します

よろしくお願いします。

#ヤン #Yan氏 #yan #やん #CPI #USD #FX #ファンダメンタルズ分析 #ファンダメンタルズ #CPI #小売り #PPI #小売売上高 #経済指標 #ドル #GBP #利下げ #政策金利 #AUD #USD #ISM

この記事が気に入ったらサポートをしてみませんか?