運転資本 (Working Capital)について

運転資本という言葉はM&Aの実務でよく見る言葉である。財務DDでは必ず分析される項目であると同時に、DCF法によるバリュエーションでも増減がキャッシュフローに影響を与えるため調整後運転資本の回転日数の検討が必要になるほか、価格調整時に定義含めて議論になることが多い。

運転資本の定義

運転資本はWorking Capitalと言う。実務ではWCと略すことも多い。

会計やコーポレートファイナンスでよく使われる用語で教科書等では以下の式で計算されることが多い(以下は営業運転資本と呼ぶこともある)

売上債権+棚卸資産ー仕入債務

売上債権は売掛金と受取手形・未収金(営業項目)が含まれる。棚卸資産は、一般的な製造業であれば、原材料・仕掛品・製品・商品が含まれる。仕入債務は買掛金・支払手形・未払金(営業項目)が含まれると理解しておけばいいだろう。

一方で、正味運転資本(Net Working Capital)は、上記の営業運転資本に加えその他流動資産とその他流動負債の純額を加えて計算される。なお、その他流動資産・負債には現金および現金同等物および短期有利子負債は含まれないことに留意する(つまり、デットフリー、キャッシュフリーである)。

実務での分析方法

実務上は運転資本はどのように集計、分析するか。これはM&Aアドバイザリー等の実務をやったことがある人であれば財務DDレポートを読むので何となくはイメージが付くであろう。

ただ、実際にはDCFバリュエーションのみならず、株式譲渡契約書(SPA)において運転資本が定義され後々の価格調整の実務で影響が出るので勘定科目レベルで定義、DDレポートでもその点配慮されている(もちろん回転日数分析や季節性の分析もなされる)

運転資本は売上債権、在庫、仕入債務といった項目ごとに把握する、という計算方法も勿論一般的であるが実務では、実務では上記のように先ずは流動資産、流動負債を並べ、両者の差額のreported WCを計算する。

その後Reported WCをデットフリー、キャッシュフリーにする計算(現金をマイナス、控除されているデットを加算)し、正味運転資本(NWC)を計算する。

その後NWCからDD調整額を加減算して調整後NWCを計算するというアプローチが一般的である。M&Aの現場で見られる財務DDレポートでは多くは上記のような体裁で分析されている。

例えば、在庫評価損や親会社に対する債務と言ったデットライクのアイテムは調整前は運転資本の計算上はデット項目として控除されているが実際には運転資本の調整項目として除外しないといけないのでDD調整で加算されている、ということである。

意外とこのあたりの調整はミスる人もいるので注意したい。

回転日数分析

回転日数分析は運転資本分析の基礎である。回転日数は売上債権・棚卸資産・仕入債務についてそれぞれ下記のように行う

・売上債権回転日数(DSO: Days Sales Outstanding)

売上債権平均残高/売上高 × 日数

・棚卸資産回転日数(DIO:Days Inventory Outstanding)

棚卸資産平均残高/売上原価 × 日数

・仕入債務回転日数 (DPO: Days Payable Outstanding)

仕入債務平均残高/売上原価 × 日数

DSO、DIOは短期化している方がCF上有利であり、DPOが長い方が仕入債務の支払に余裕が持たされていることになりCFに有利に働く。

なお、回転日数を計算する上で、売上債権・棚卸資産・仕入債務のBS項目は平均値を使用することが多い。これは分母が売上高・売上原価のフロー項目であるのに対し、BS項目はストック項目(即ち決算日一時点の数値)なので、両者の平仄をとるために、分子のBS項目は平均値を使用しているという理由が一般的である。

回転日数分析は過去数値の推移を見るが、少なくとも3年~5年分を分析対象にするのが望ましい。

これは財務モデル作成時に運転資本を構成する各項目の回転日数や対売上高比率の水準を見定めるためである。プロジェクション期間において採用する回転日数が定まれば売上高・売上原価のプロジェクション数値を乗じてBSに計上されるべき予想数値が計算できる。

運転資本対売上高比率 (WC/Revenue)

この数値が意味するところは当該比率が高いほど、多くの運転資本すなわち売上高を生み出すのに多くの売掛金・在庫を必要としていることを示唆する。一方で、operating leverageが高い場合(即ち流動負債の方が多い場合)は運転資本対売上高の数値は小さくなる

これらの数値は業種によって異なるので分析する際は同業他社の水準を気にしみるとよい。また過去の推移も把握しておくことも重要である。

月次運転資本分析

ビジネスを営む以上、運転資本の計算要素である売上債権や仕入債務には債権回収・債務支払といったサイクルの流れで季節性(Cyclicality)がある。これを分析するのが月次運転資本分析である。

月次運転資本分析において運転資本残高推移に規則性がないか、最大値と最小値の差異はどの程度の金額かを調査することは必要現預金の水準を推し量る際にも役立つ。

正常化運転資本分析

これはDDで滞留債権や滞留在庫を除き、正常化・平準化した水準の運転資本を計算・分析する過程を指す。

EBITDA等のPL項目に関する正常収益力分析と同様に、上記影響を排除した正常化調整後運転資本の回転日数はM&Aを実施する上で重要な検証項目になる(∵DCF法によるバリュエーションにおけるUFCFの計算に影響するため)。

過去の財務諸表に計上された売上債権・棚卸資産・仕入債務には滞留した債権・在庫等が含まれており、その企業の本来の水準の運転資本は過大ないしは過小に計上されている可能性がある。そのため財務DDや詳細な財務分析では滞留している項目を把握し、正常化した水準の回転日数を計算することが多く行われる。

CFやバリュエーションへの影響

フリーキャッシュフローへの影響

運転資本の増減額はDCF法によるバリュエーションで計算されるアンレバードFCFに含まれる項目である。

運転資本が増加 すればキャッシュフローにはネガティブであり

運転資本残高が減少すれば、キャッシュフローにポジティブな影響となる

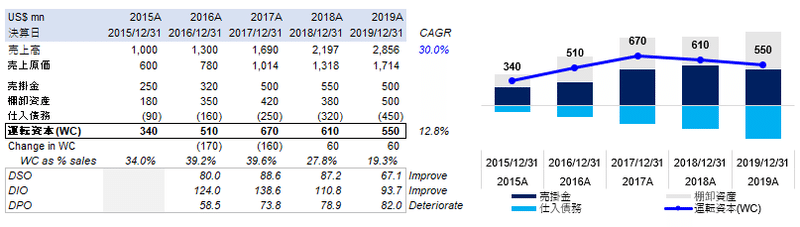

以下は、売上高は毎期30%で一定成長、粗利率40%のビジネスを想定している。売上債権・棚卸資産・仕入債務の回転日数は先ほど示した算式で計算している。

上の図表を見ると、売上債権・と棚卸資産回転日数は経営努力で短縮している。そのためCashに余裕ができ、仕入債務回転日数が増えても運転資本の2018A以降は増減額はプラスであり、FCFにポジティブな影響を与えることがわかる(即ち折れ線は下方を向いている)。言い換えれば、売掛金・在庫の回転日数や残高が増えるとCashがその分拘束されてしまう。ゆえに運転資産の増加はキャッシュフローにネガティブな影響を与える。

逆に、仕入債務が増加すれば支払猶予を持たせていることになるので、キャッシュフローにはプラスの影響が働くことになる。

なお、実務では運転資本に含めるべき項目は、必ずしも杓子定規に売上債権・棚卸資産・仕入債務だけではなく、業種や会計慣行により異なることも理解することが重要である。例えば、旅行業では前受金は運転資本項目になる。また、建設業では完成工事未収入金や工事未払金が、営業債権・営業債務に該当する点は押さえておきたい。

以下にサンプルの分析シートがあるので関心のある人は見てみても良いであろう。