節税とおカネの関係

税理士という仕事をしていると、「税金を払う」という行為をあまりに毛嫌いするあまり、結果としてキャッシュフローを悪化させてしまう経営者様と少なからず出会います。

税金を払いたくないがために、

・決算期間近に飲み食いを繰り返す

・見栄の為だけの高級車を買う

・不要な消耗品を買い漁る

ということを繰り返している経営者様はいらっしゃいませんか?

こういうことをしていては、あなたの会社はいつまでたってもおカネが残っていかない。

節税を頑張ってもおカネは残っていかない

※今回のお話では、中小企業経営者や個人事業主(フリーランス)の方向けに法人税や所得税の節税についてお話しします。

そもそものお話ですが、法人税や所得税は「儲け」に対して課税されます。

儲けになった部分に対して、その何%かを税金として納税する仕組みです。

そのため、「税金を下げる=儲けを下げる」ということになります。

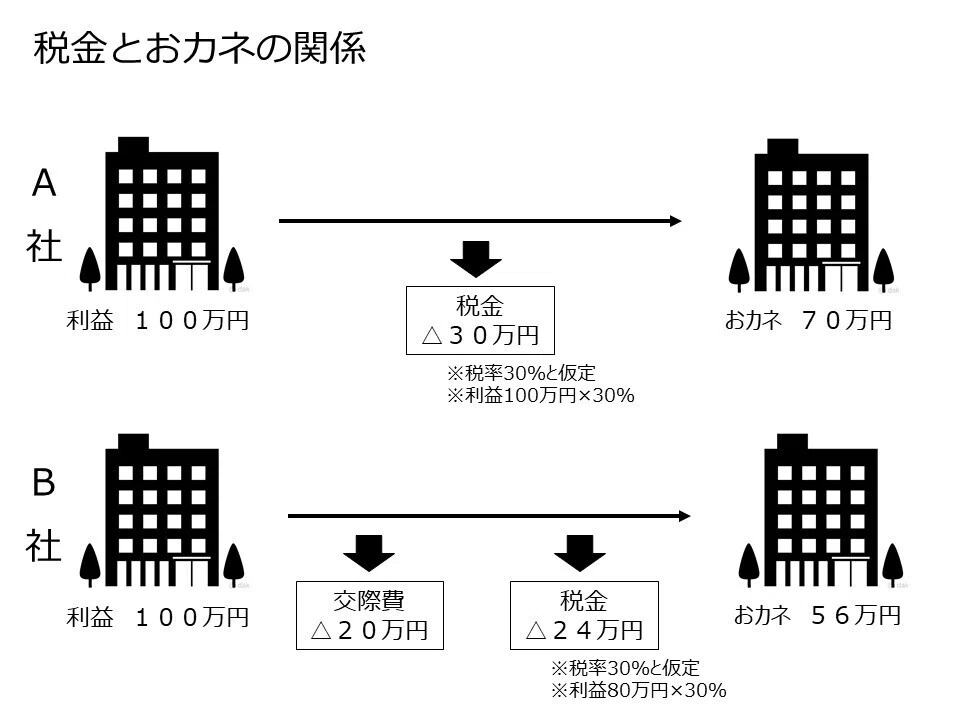

これをイメージ図にするとこんな感じです。

A社は利益が100万円出ていましたが、そのまま余計な経費はかけずに決算を迎えました。

一方、B社は利益が100万円出ていたのですが、税金を下げるために交際費を20万円支出して決算を迎えました。

このA社とB社を比較してみましょう。

税金は下がったか?

税金はA社は30万円なのに対して、B社は24万円となっており、B社は節税に成功しています。

おカネはどうか?

おカネの残り具合を見てみましょう。

A社は利益が100万円(=おカネの手残り100万円とします)出ていましたが、そこから税金が30万円引かれて、手残りとしてのおカネは70万円でした。

一方、B社は利益が100万円(=おカネの手残り100万円とします)出ていましたが、そこから交際費が20万円、税金が24万円引かれて、手残りとしてのおカネは56万円でした。

いかがでしょうか?

B社は節税は成功して納税する税金は減りましたが、実際の手残りは減ってしまいました。

「ははは。バカな社長だな。」と笑う方も多いと思いますが、実際の納税の現場ではこのような会話は普通によくあります。

なぜ経営者はここに気づけなくなるのか?

この事例では「利益=おカネ手残り」という前提で説明しましたが、実際のところ「利益=おカネの手残り」とはならないからです。

ここでは説明は割愛しますが、実際の利益とキャッシュフローは必ずしも連動しない。

むしろ、連動しないことの方が多い。

これは経営をされている方なら納得かと思います。

その前提で話を戻すと、「利益=おカネの手残り」という感覚が無い経営者は、目先の税金を減らすために躍起になってしまいます。

「税金を下げたほうがおカネが残る」という錯覚に陥ってしまうのです。

結果、そのような経営者は不相応なベンツを買いに走ってしまうという末路です。

ではどのように賢く節税をしながら会社におカネを残していくのか?について詳しく知りたい方はこちらの記事をご確認ください。

経営お役立ちコンテンツ「となりのブレイン」

いかがでしたでしょうか?

となりのブレインでは、中小企業の事業を飛躍させる仕組みづくりに特化したメソッドを体系的に無料公開しております。

今回は、事業の飛躍に必要な要素のうち、組織戦略の中から財務戦略のうち「節税」にスポットを当ててご説明させていただきました。

今後も色々な角度から事業を飛躍させる仕組みについてお話していきますので、よろしけばフォローをお願いします!

下記コンテンツでも事業を飛躍させる仕組みについて公開しています!

この記事が気に入ったらサポートをしてみませんか?