企業分析 Amazonを知る①

このNoteで心掛けてる事

・数字、データという定量的なものだけで企業を見る事

・図示化=わかりやすさ を第一に考え、基本は図を見てもらうだけに

・この企業に対する皆さんの理解を深める一役を担えるように努める

今回のNoteで分かる事

・Amazonが位置するEC市場の動向(外部環境分析)

今回はみんな大好き? " Amazon "

今回は皆さん一度は使用したことが有ると思われる『 Amazon 』について見ていきたいと思います。といっても、基本的に今回掲示する情報は2019年5月時に作成した資料の再掲になりますのでその点はご了承いただきたいです。少し古いですがそれでも一度Amazonについて知っていただければと思い掲載したいと考えた次第です。また、少しボリュームも大きい事から今回は複数回に分けて投稿させていただきたいです。

※いつも資料のデータをDL出来るようにしていますが、全部投稿してから(全投稿を1枚にした状態で)DL可能にしようと思っています。もし今回の内容だけでもDLしたいかたいましたらご連絡ください。提供させていただきます。

はじめに最近のAmazon

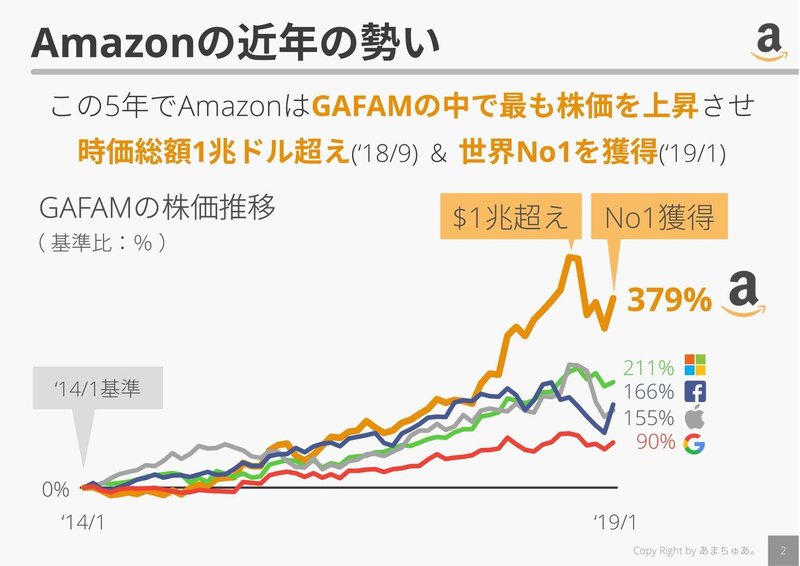

この5年間でアマゾンはGAFAMの中で最も時価総額(株価)を上昇させた企業であり、アップルに次いで2番目に時価総額1兆ドルの突破、そして時価総額世界No1を獲得する躍進ぶりです。

念のためにですが、GAFAMとは

・GAFA

→ G=GooGle 、A=Amazon 、F=FaceBook 、 A=Apple

・GAFAM

→ 上のGAFAに、M=MicroSoft を加えたもの

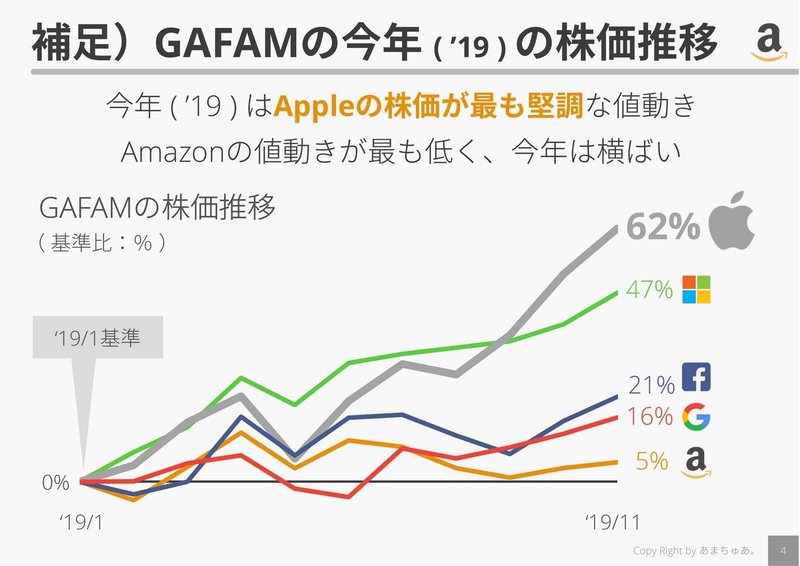

これは余談ですが、今年2019年だけで株価の推移をみるとGAFAMの中ではAppleが最も堅調な動きをしています。今年はApple Card、AppleTVと話題が盛りだくさんだったことからですかね。2番目のMicroSoftも10月に米国防総省から1兆円規模のクラウド事業の受注をしたことも話題になりましたね。(今回のAmazonには痛手でしたが笑)

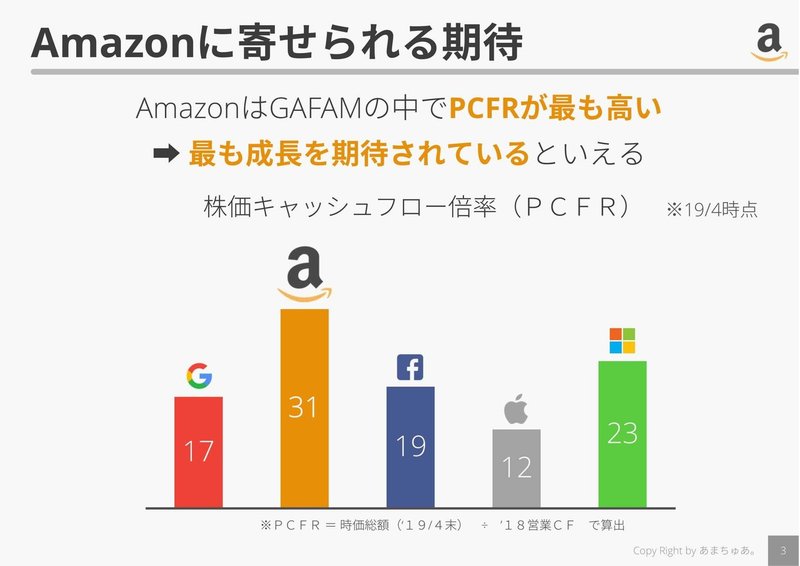

加えてAmazonに寄せられる期待を株価キャッシュフロー倍率(PCFR)を用いてみてみましょう。通常は株価収益率(PER)で見るのが良いと思いますが、Amazonは利益ではなくキャッシュフローを第一に考えていますので、利益ではなくキャッシュでその期待値をみる事にします。

・PCFR = 時価総額 ÷ 営業キャッシュフロー

・PER = 時価総額 ÷ 純利益

どちらも稼ぎ出している利益・キャッシュの何倍の価値(時価総額)になっているかをみる指標。ざっくりいうと今この会社を買うと何年で元が取れるか?(例)PER15なら15年で元が取れる。

この値が高いという事は、”この会社はこの先もっと利益・キャッシュを稼ぐはず ” と市場で思われている、とも言える

GAFAMのPCFRを見てみると、AmazonはGAFAMの中で最もPCFRが高い事から最も成長を期待されていると考えて良いと思います。('19/4時点)

なぜこんなにもAmazonは勢いがあり、市場から期待をされているのでしょうか?この点について、市場(外部環境)や内部(財務データ)を用いてこの先数回のNoteで見ていきたいと思います。

今回は珍しく”市場環境分析”から

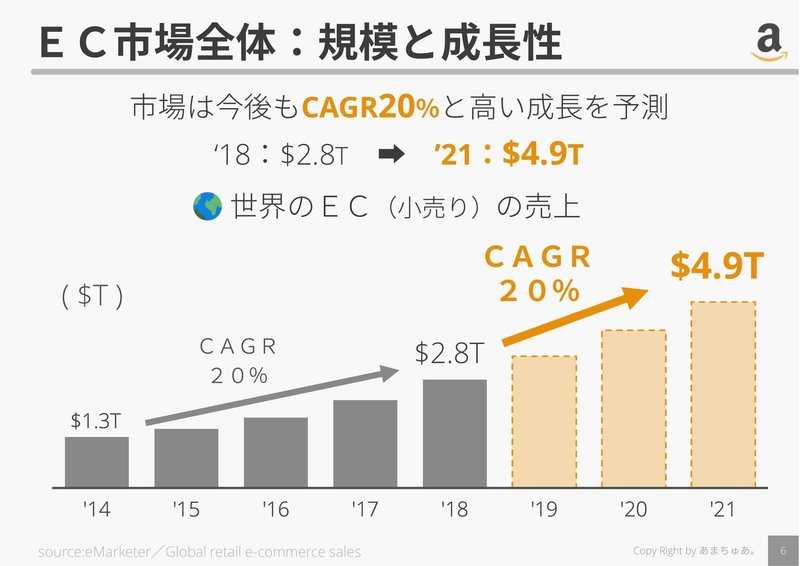

個人的にはあまり市場環境分析はやらない(得意でないから)のですが、今回はAmazonを理解する上で欠かせないと考え市場環境(外部環境)分析を実施してみます。Amazonのメイン市場はEC=Eコマース(オンラインでの買い物)ですのでそこを見ていきます。

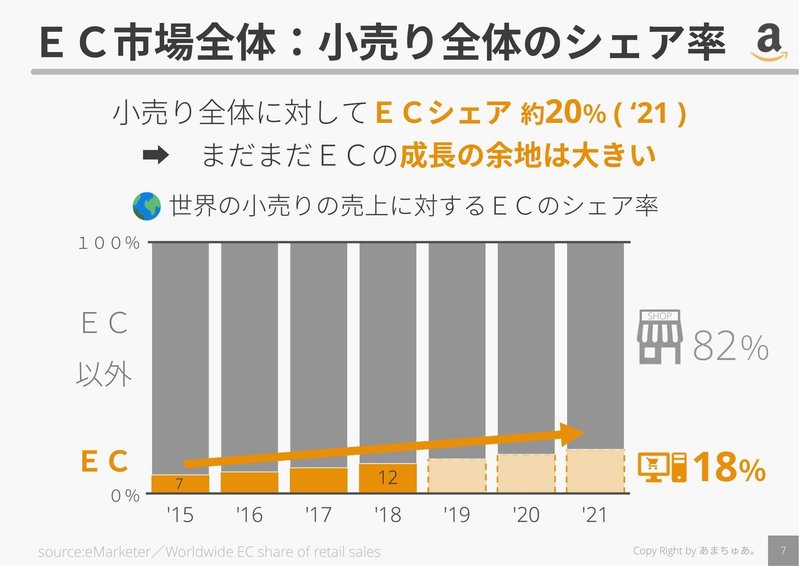

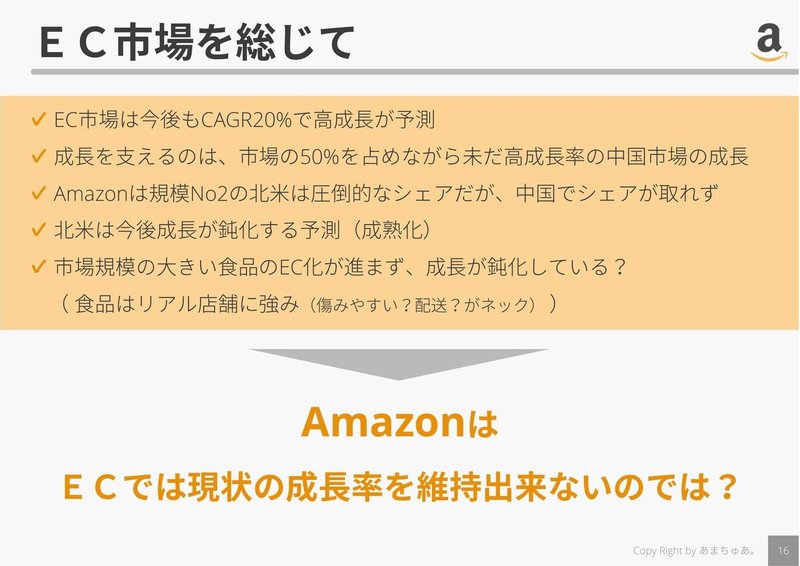

まず世界全体のEC市場を見てみましょう。世界全体のEC市場は今後もCAGR20%での高成長が見込まれており、その市場規模は2021年には4.9兆ドルにもなる予測です

しかし、EC市場は今後高い成長をしていっても小売り全体に対するECのシェアは約20%しかありません。このことからECの成長の余地は今後も大きいと言えそうです。

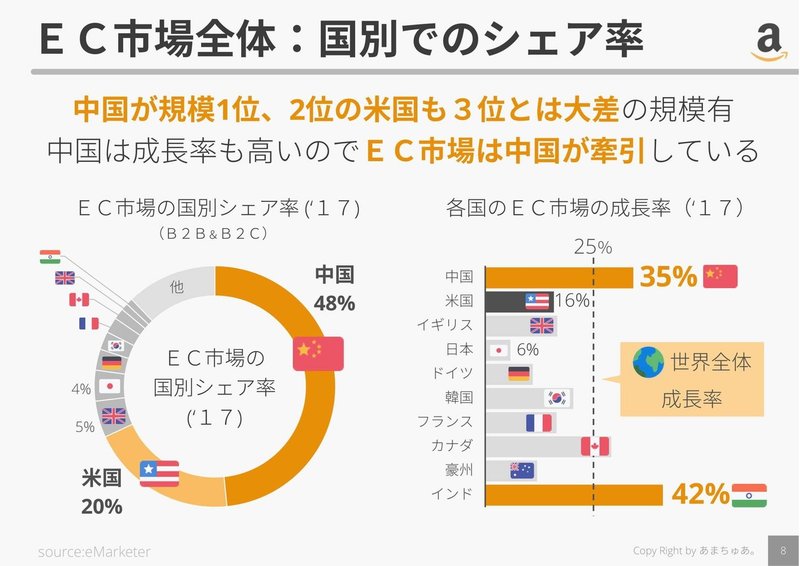

次にEC市場を国別でみてみましょう。(B2BとB2Cを含んだものとなりますが)EC市場のメイン市場は中国で、2位は米国となっており、1位の中国は圧倒的なシェア率がありますが、2位の米国も3位のイギリスとは大差のシェアを有してます。

また、各国のECの売上成長率を見てみるとインドの42%が最も高く、次いで中国の35%と大変高い成長率を有してます。市場規模が最大で成長率も高い中国がまさにEC市場を牽引していると言えます。米国は規模は大きいですが成長率は世界全体の成長率25%より低い16%となっており、成長としては緩やかと言えます。

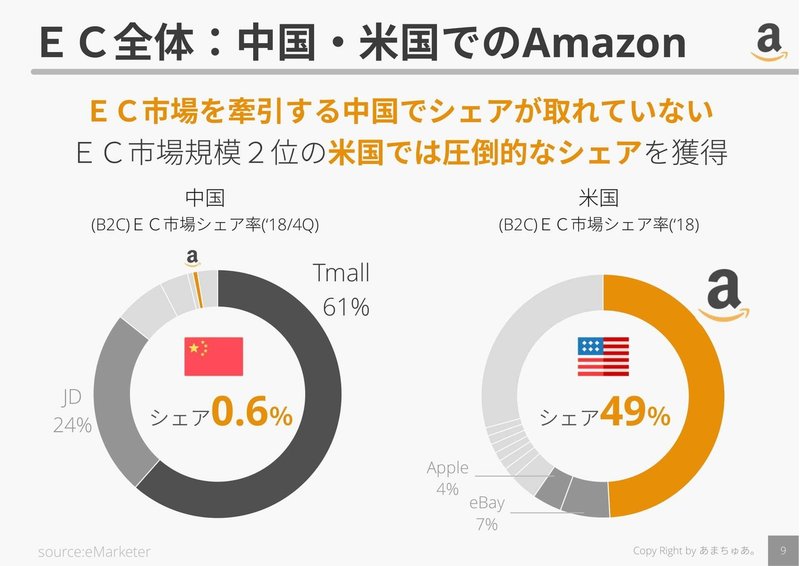

次にその最大市場の中国と2位の米国でのAmazonの立ち位置を見てみましょう。最大市場の中国ではわずか0.6%のシェア率しか取れていない、2位の米国では49%と圧倒的なシェアを獲得しています。中国はTmall(アリババグループ)とJDが圧倒的な立ち位置ですね。ECを牽引する中国でシェアが取れていない事にやや不安を感じてしまいますね。しかも今年中国からの撤退も発表しました。

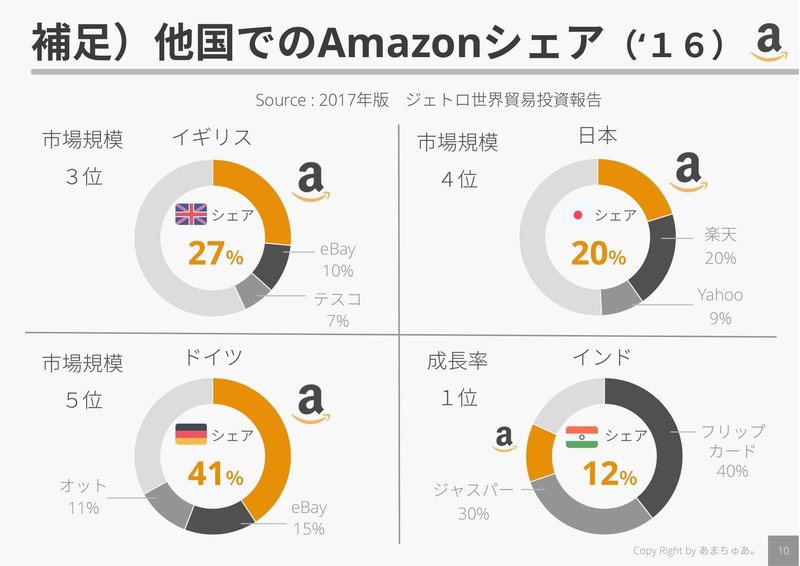

これは補足ですが、他の国でのAmazonの立ち位置を見てみましょう。規模の3~5位ではトップのシェアを獲得しています(’16)。日本は今は多分楽天が1位だと思いますが、それでも2位のシェアを獲得しているはずです。成長率が最も高いインドでは苦戦しています。このインドのEC市場ですが、2018年にはあのウォルマートがインドのEC市場で1位のフリップカートを買収して大きな話題になりました。Amazonも買収を試みていたようですがウォルマートが勝ち取ったとの事です。

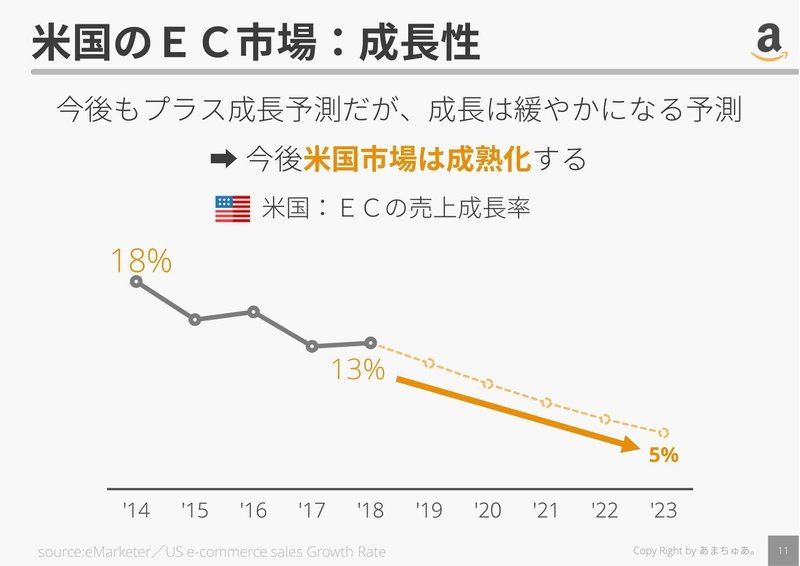

次にAmazonが最も強い米国のEC市場の成長性を見ていきましょう。さきほども各国の成長率で見ましたが米国のECの成長率は世界全体の成長率よりも現在緩やかで、そして今後もさらに成長率は緩やかになる予測です。この事から米国のEC市場は成熟化していくと考えられます。

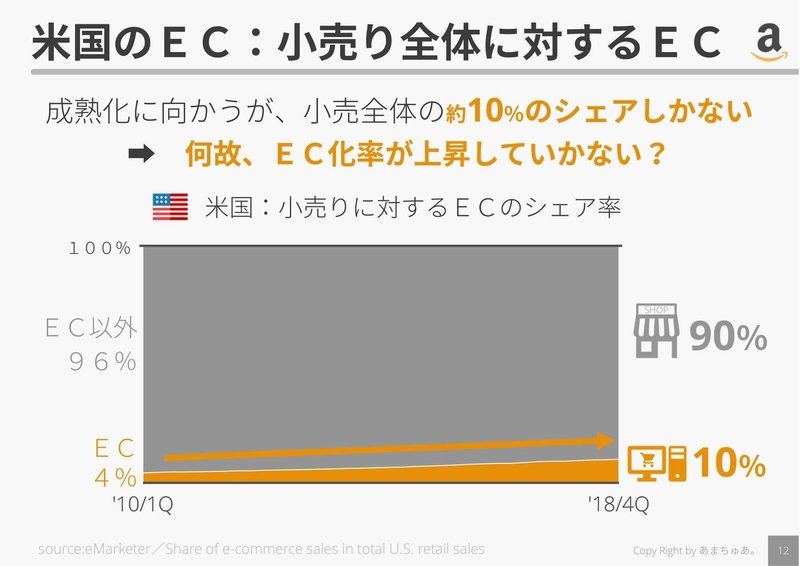

しかし、米国の小売り全体に対するECのシェアを見てみるとそのシェア率はわずか10%しかありません。成熟化していくのにそのシェア率がわずかしかないのは何故なのでしょうか?

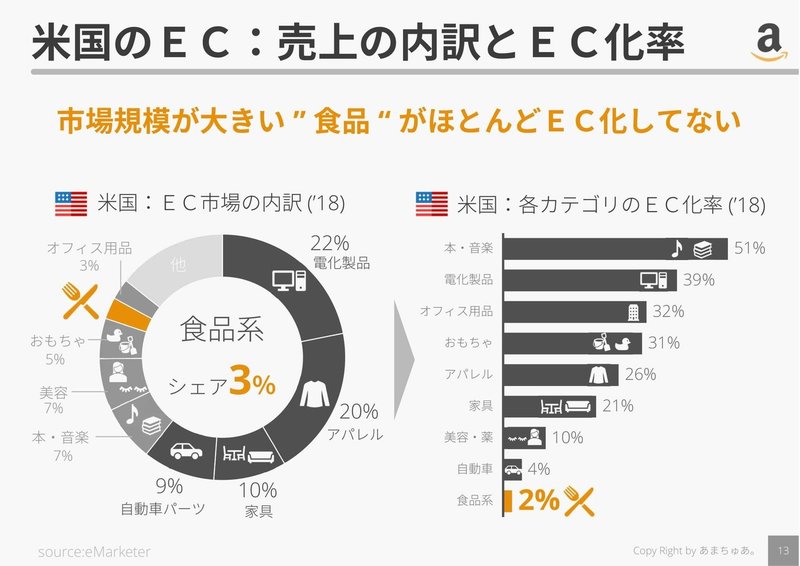

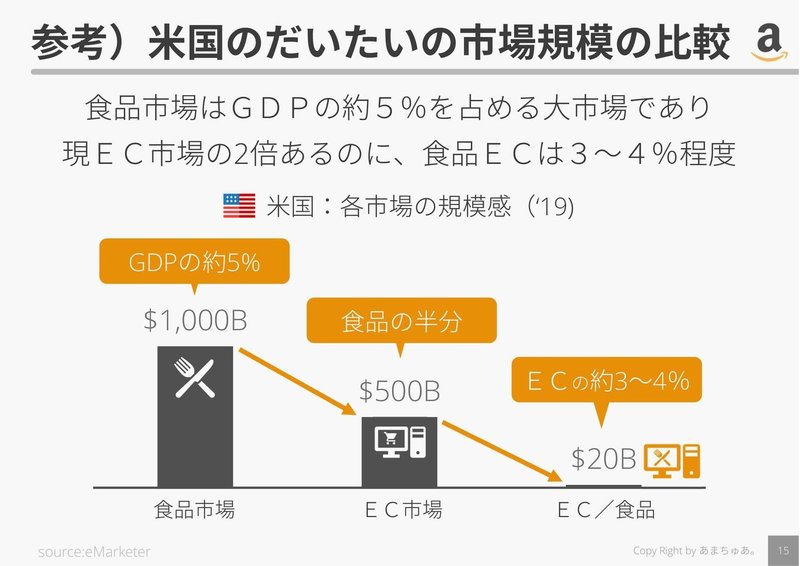

そのEC市場の内訳を見てみましょう。市場規模が大きい”食品”のEC内でのシェア率がわずか3%程度しかありません。また各カテゴリのEC化率をみてみると、食品のEC化率は2%程度しかなく、ほとんどEC化していません。

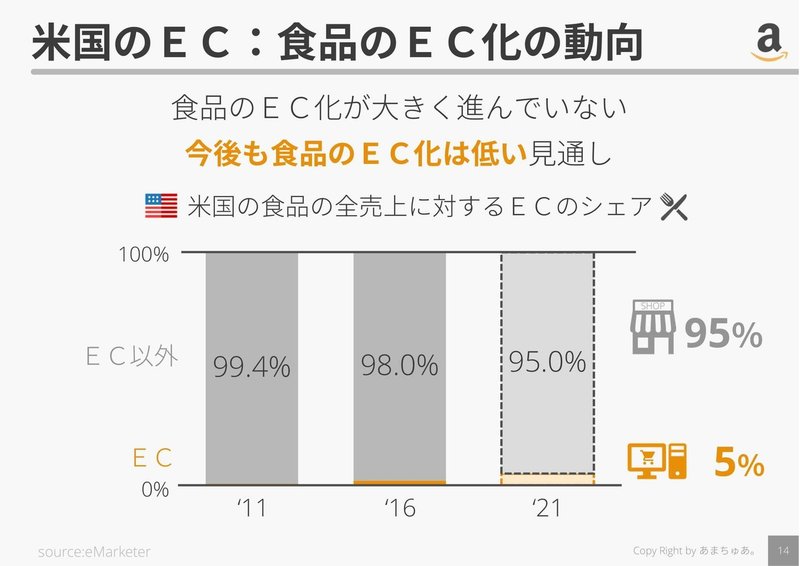

その食品のEC化は今後も低く2021年でも約5%程度しか拡大していかない予測です。

これは参考としてですが、各市場の規模をざっくりとみてみましょう。食品市場の規模は約1兆ドルと米国のGDPの約5%という大変大きな市場です。その大きさは現在のEC市場の2倍の規模。それなのに食品のEC市場に占める割合はわずか3~4%程度と大変小さいです。

米国のECを大きく成長させていくにはこの食品のEC化が大きなカギを握っている感じがこの外部環境分析から分かったと思います。

Amazonが位置するこのEC市場の外部環境を総じて、AmazonがこのEC市場では現在の成長性を維持できないのではないか?という疑問が出てきましたね。

しかし、そうにも関わらず市場から大きく成長を期待されているAmazonの謎を次回の内部環境(財務データ)分析で見てみたいと思います。続きが知りたいと思った方は是非”スキ”を押していただけるとありがたいです。(やる気が出て投稿が早く出来る気がします笑)

今回は以上となります。ありがとうございました。

この記事が気に入ったらサポートをしてみませんか?