日銀YCC上限0.5%から1%へ上方緩和~どうなる⁉日本の住宅ローン金利動向~

7月28日、金融政策決定会合で長短金利操作(YCC)修正を決めた日銀。

長期金利の上限の0.5%はあくまで「目途」とし、事実上の金利上限は1%という政策に変更することになりました。

【日本国債10年 10日チャート】

この会見により市場では様々な憶測が広がり、その警戒感から円高・株安・金利上昇の動きが出ました。

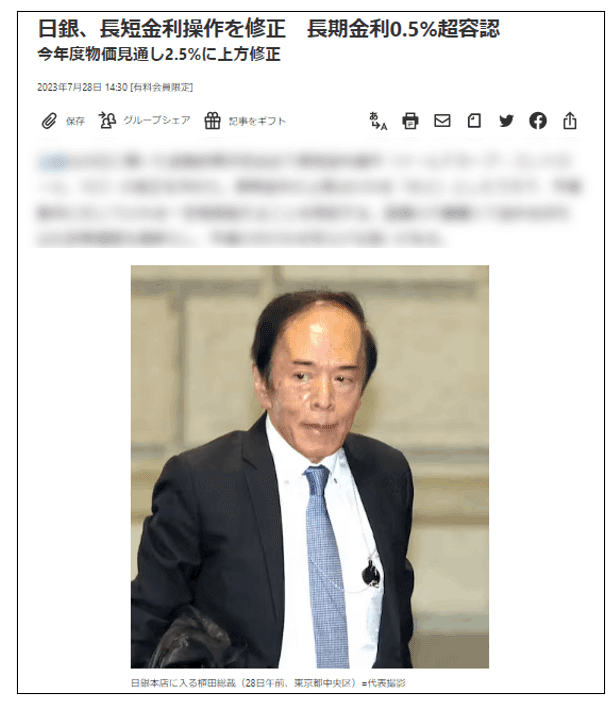

7月28日には日経新聞朝刊で「上限0.5%超え容認案」などの観測記事が出たことにより、朝方から市場混乱が発生し、日経平均株価は▲800円超下落・ドル円138円の円高となる場面もありました。

ただし、終値としては日経平均株価▲153円(▲0.47%)・ドル円141円程度に戻ったので、現状では一時的な混乱で収まっているようです。

【7月28日 日経平均株価チャート】

【7月28日 米ドルチャート】

今回、この日銀の電撃的な政策変更で動揺している経済市場ですが、住宅市場における影響はどうなるのでしょうか?

7月の金融政策会合での決定内容

今回の7月の決定会合の内容は以下の4つ。

ここ最近は物価上昇の勢いが高まりつつあるので、金融緩和は持続させながらもYCCの過度なコントロールによる金利市場の歪みを修正していきたいとの意向のようです。

長期金利誘導目標1%に上方調整

長期金利の上限は0.5%を「めど」としたうえで、市場動向に応じて0.5%を一定程度超えることを容認する。

植田総裁は長期化する物価高で長期金利への上昇圧力が強まっているとの見方を示した上で、「0.5%で厳格に抑えることで市場に影響が生じる恐れがある」と再修正の理由を説明した。0.5%超えをある程度容認する今回の措置は「(上昇圧力がさらに強まる)将来へのリスク対応」だという。

日銀は国債を無制限に毎営業日購入する「連続指し値オペ」の利回りを1%に引き上げる措置も決めた。めどとする0.5%を緩やかに突破するケースは容認しつつ、1%に近づく急激な金利上昇などを指し値オペといった措置で抑え込む。

修正後も金利が想定を超えて上昇し、結果として大量の国債買い入れを迫られるリスクは残る。植田総裁は1%での連続指し値オペを「念のための上限キャップ」と表現し「(長期金利が)1%に近づいていく可能性は低い」との見方を示した。

これらの報道から分かるように事実上、0.5%で抑え込まれていた長期金利上限の上限キャップが外れ、0.5%~1%の範囲でキャップ上方調整設定されたことになります。

【日本国債10年 2年チャート】

1%メドになったことによる今後の影響

長期金利上昇⇒住宅ローン固定金利上昇⇒でも変動金利変わらず

これまで長期金利は0.5%上限でコントロールされていましたが、今後1%上限になることにより長期金利が0.5%~1%の範囲になります。

そのため、この長期金利に影響を受ける「住宅ローン固定金利型」は来月以降「0.5%以内」で「金利上昇」をしていく可能性が高いです。

そして、フラット35の金利は現在1.8%ですが年内には2%の水準に到達するのではないでしょうか。

また、その他金融機関の住宅ローン金利固定型も来月以降から0.1%~0.3%程度上昇するでしょう。

変動金利については影響される指標が「政策金利」のため当分の間、変更はありません。

円安⇒円高⇒でも円安

日本の「超低金利政策」脱却がスタートすることになれば、日米・日欧との金利差縮小となり、日本円高になる可能があります。

しかし、まだ米国や欧州なども高インフレと格闘中です。

ここ最近ではエネルギー価格上昇が再来しているので、米国・欧州とも更なる金利上昇リスクがくすぶっている状態です。

このことから簡単にYCC変更=金利差縮小とはならなさそうですね。

株高⇒株安だが⇒株高

先述のように「円高」になれば株式市場にはマイナスに働くので、日本経済にとっては「逆風」となります。

おそらく数か月間、上値は重い展開が続くのではないでしょうか。

しかし、来年度は「新NISA」導入などで新たな上値上昇も考えられます。

住宅購入者はどう考えるべきか

今回のYCC上限を1%にしたことにより住宅ローンの固定型金利は上昇します。

このことから、固定金利を選択される方はなるべく早めに決断された方が良いでしょう。

固定金利を選択する場合、返済期間中の金利は実行時の金利レートで固定されるので、なるべく安いレートの方は有利となります。

これから徐々にYCC上限の緩和を日銀は試みると考えられます。

1年後には「YCC撤廃」=「長期金利上昇」=「固定金利上昇」という考えが自然ではないでしょうか。

そして、「YCC解除」後は恐らくフラット35の金利が3%前後になると思われます。

なぜなら「YCC設定スタート」した2016年以前の水準に戻ると考えるのがごく自然の流れだからです。

これらのことから、2023年は「固定金利選択のボトムの年」となると考えていいでしょう。

【フラット35 長期推移】

日本の住宅ローン金利はグローバルに比較しても異常な「超低金利状態」となっており、フラット35などの固定金利レートは1.8%程度、変動金利においては0.3%台という海外では到底考えららない超低金利状態です。

欧米先進国だけなく、お隣の韓国や中国でも住宅ローン金利は6%超となっています。

しかし、これから漸く「超低金利時代からの脱却」というスタート地点に立ちそうですよね。

そのため、これからスタートする日本の「金利上昇局面」を悲観的に捉えず、むしろ「今までが恵まれ過ぎていた」と理解することが大切です。

本来「経済成長」⇒「物価上昇」⇒「賃金上昇」⇒「経済成長」というのが資本主義経済のサイクルであるにも関わらず、今の日本のマイナス金利政策では世界との経済格差が拡大し「日本の没落」でしかありません。

個人的に、現在は「金利上昇」=「日本の経済活性化」=「賃金上昇」という好循環の変換のタイミングに入ってきており、歓迎すべきだと考えています。

住宅購入者の皆さまにおいては今後の金利上昇を許容しつつも上昇リスクを考慮し、住宅購入前にはライフプランシミュレーションの作成をお勧めいたします。

今後は変動金利で組む場合も実行金利ベースではなく、「2%」の金利でも支払い可能な借入額をベースに物件購入を検討しましょう。

当社で住宅購入を希望される方には「無料で専門FPが対応致します」のでお気軽にご相談くださいませ。

まとめ

長期金利は来月以降プラス0.5%程度上昇する

フラット35住宅ローン金利は年内2%になる

固定金利希望者は早めの決断が望ましい

今後の流れによっては「マイナス金利解除」=「変動金利上昇」という課題になる可能性もある

今後は金利上昇リスクを十分に踏まえた住宅購入計画が必要

購入前にFPによる「ライフプランシミュレーション」を作成し、判断しましょう

この記事が気に入ったらサポートをしてみませんか?