【2023年後半 住宅購入戦略】高止まりする市場をどう考える??

2023年も半分が終わり、残り6か月となりました。

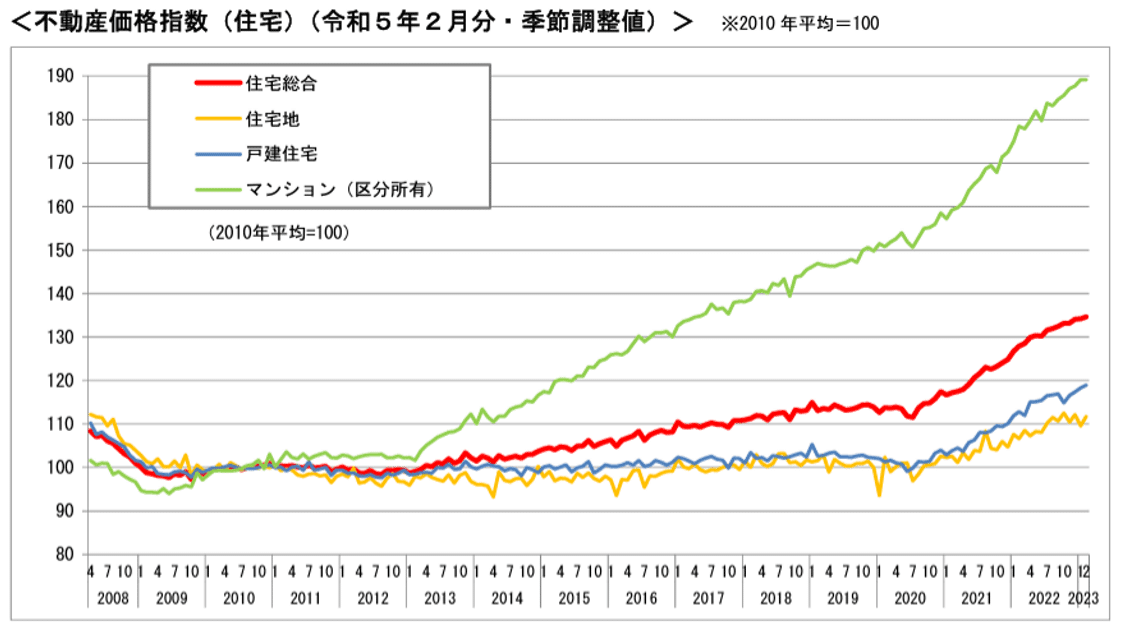

年始には2023年は高止まり相場から下落局面に変化するという予測もありましたが、半年を終えた今、不動産価格のデータを見ると、その予想を覆すような上昇相場が継続しています。

しかし、売買仲介としての現場感覚からすると、現在は上昇相場でなく下落調整局面に入っているのです。

今回は2023年前半の不動産価格データの振り返りとこれからの住宅購入市場を予測し、具体的な購入戦略を解説していきたいと思います。

2023年都内の住宅不動産流通

前年対比ベースで価格上昇

東日本レインズの中古マンションと中古戸建の成約価格や在庫価格の推移を見てみると、未だ不動産価格は上昇継続していることが分かります。

【成約価格の推移】

首都圏中古マンション:37ヶ月連続上昇

首都圏中古戸建:31ヶ月連続上昇

(前年対比)

また、在庫価格も同様に上昇しています。

【在庫価格の推移】

首都圏中古マンション:64ヶ月連続上昇

首都圏中古戸建:34ヶ月連続上昇

(前年対比)

前年対比ベースで在庫大幅増加中

成約価格、在庫価格とも上昇している首都圏の住宅不動産です。

しかし物件在庫数や新規登録数は急激に増加してしまっています。

【2023年5月 在庫数 変動率】

中古マンション:15.3%増加

中古戸建:36.1%増加

(前年対比)

【2023年5月 新規登録件数 変動率】

中古マンション:23.6%増加

中古戸建:28.5%増加

(前年対比)

現在の在庫水準はコロナ禍前の2020年よりも多くなっています。

この3年間のコロナ禍では住宅特需が発生し、都内と郊外いずれも前年比30%増となるほどに不動産が売れました。

その結果、住宅市場は一時的に極端な在庫不足になりました。

しかし、現在はその様相とは見違えるほど、在庫が余っている状態です。

(出典:REINS「市況データ月例速報 Mareket Watch サマリーレポート 2023年5月度」)

在庫過剰で下落相場へ?

在庫過剰でも相場下がらず

私が実務上仲介している東京都23区の実需において、現在の在庫数は昨年の2倍以上に増加しているように感じます。

そのため、現在は「顧客数」<「在庫数」となっており、需給バランスとしては「価格下落」へ向かうはずです。

しかし、現在そのような表面的な相場下落は起きていません。

この大きな要因は【新規プロジェクト案件(新規物件)】の表面価格が相変わらず高騰し続けているためです。

新規PJは軒並み割高

私の2023年年始の予測では、「在庫増」⇒「在庫価格調整」⇒「割安な新規物件供給」となる構図でした。

しかし、残念ながらその予想は外れ、「割安な新規物件供給」は実現されませんでした。

その要因は2つ。

1:建築費の上昇加速(円安、人件費高騰)

2:仕入れ用地の争奪戦過熱

1つ目の建築費の上昇加速については、円安による輸入資材の調達コスト増加とここ数か月の人件費高騰による影響によるものです。

さらに、今後は「コストプッシュ型インフレ」から「デマンドプル型インフレ」へ移行する兆しがあるので、そうなれば更なる建築費高騰に拍車がかかりそうです。

このような背景を受け、売れ行きが良くないにも関わらず新規の出口価格が下がらないという状況になっています。

その結果、新規物件の売れ行きも必然と鈍化しています。

今までの23区人気エリアの住宅市場は「物件待ちの顧客」が多く「新規未公開」が出れば2週間程度で完売という状態でしたが、今年に入ってきてからその「新規未公開」の成約スピードが一気に落ちて来ているのです。

「売れてないのに新規物件が下がらず」という現象は、私も今までに経験したことのない不可思議な市場です。

相場が崩れない理由は?

相場が崩れない要因は大きく4つあります。

1:建築費高止まりと用地争奪戦激化で新築物件価格下がらず

1つ目は前述した通りです。

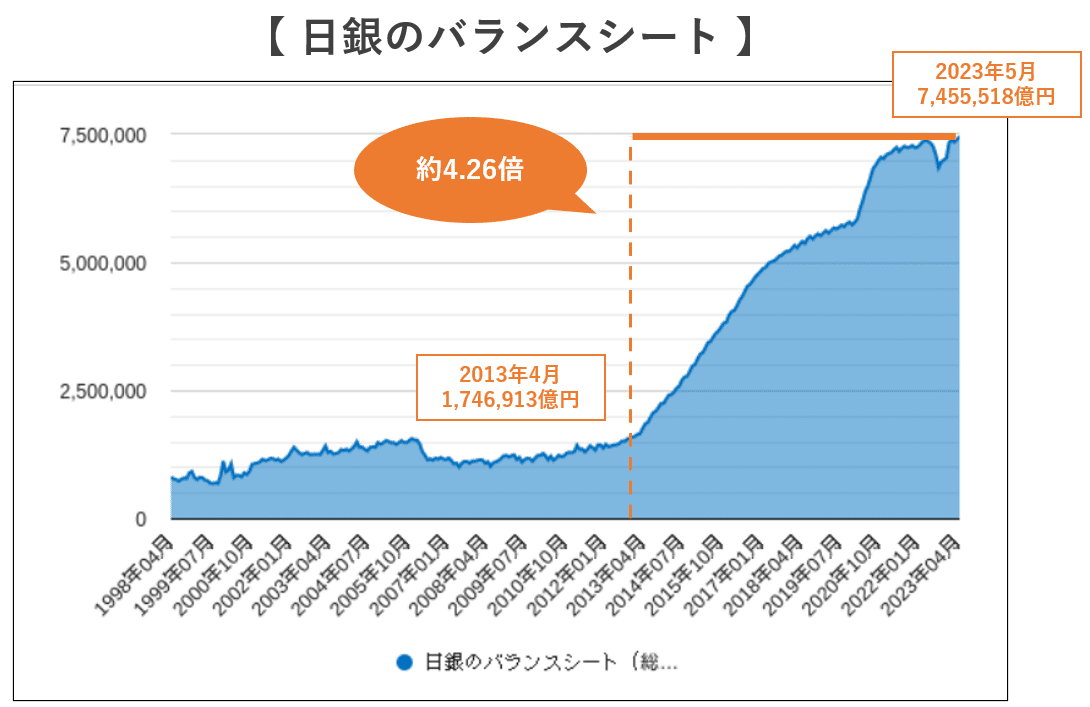

2:マネーストックが爆増

2つ目の相場が崩れない要因は、2013年の「アベノミクス・黒田日銀総裁の異次元の金融緩和」を受けマネーストック(市場へのお金の供給量)が爆発的に増えていることです。

下記のグラフを見て頂ければ一目瞭然です。

このように世の中に出回る日本円が増えていることで余剰マネーが「株」や「不動産」に向かってしまっています。

これが所謂「ストックバブル」状態です。

3:超低金利継続と家賃上昇

3つ目は、日本における「超低金利政策」の継続です。

米国や欧州などの先進国では住宅ローンの金利は6%以上となっていますが、日本では変動金利実行レート「0.3%台」、固定金利35年実行レート「1.8%」程度となっており、グローバルの視点で考えると異常なほど超低金利となっています。

このままですと、まだまだ「賃貸」よりも「購入」という構図は崩れず、相場も崩れません。

また、最近ではここ数年見られていなかった「住宅賃料」が上昇し始めています。

4:金融機関の不動産デベロッパーに対するファイナンス姿勢維持

4つ目の相場が崩れない要因は、まだまだ各金融機関が不動産業者へのプロジェクト資金融資を柔軟に対応し緩和拡大傾向ある点です。

金融機関としても現在「カネ余り状態」であり、新規の融資先を必死に探しています。

現状、一般企業の設備投資などの「資金需要は少なく」、適当な融資先が無いという状態です。

しかしその中でも不動産業界は不動産価格上昇を背景に資金需要が旺盛です。

このような背景の中で貸し手借り手の思惑が一致しやすいのです。

リーマン危機の時期もそうですが、この不動産業者に対する金融機関の融資スタンスによって不動産価格市場は上昇も下落もします。

今現時点では、住宅デベロッパーに対する融資スタンスは緩和状態です。

本音:売主業者は在庫増で危機感急上昇中

2023年前半は売れ行き鈍化となっていますが、金融機関からの融資スタンスは良い状態です。

しかし、私の予測では今後不動産デベロッパーの経営は想定以上に苦戦を強いられると考えています。

現場サイドから見ると高すぎる住宅需要は明らかな天井相場なので、総体的にみてこれ以上の上値は狙えません。

(但し、海外のインバウンド需要と相続やIPO・M&A売却などで取得資金を得た方の不動産需要はまだ強さ継続ですが…)

その中で体力の弱い不動産デベロッパーが事業縮小や倒産という事態になるのでは…と懸念しています。

通常、中小の不動産デベロッパーのPJ融資は期間を1年としているので、この1年以内に売れないと原則「現金返済」になります。

例外的に資金をジャンプして融資継続するケースもありますが、今年は不動産市況の落ち込みが顕著になりつつあるので、金融機関が拒否する可能性もあります。

売主業者は、そうした市況停滞による「逆回転相場」になることを戦々恐々としていると

現場にいる私は肌で感じるようになってきました。

これから2023年後半に向けてそのような中小企業の不動産デベロッパーの倒産情報や噂などが出てきた場合には、地方銀行を中心に一気にPJ融資が絞られる危険性があります。

資金体力のある大手は別ですが、中小企業にとってはこの1年は淘汰の時代になるかもしれません。

しかし、逆に「買い手」である「消費者」取ってはチャンス到来なのではないでしょうか。

5年に1度の買い相場がやってくる!?

物件在庫増で選り取り見取り

2023年後半は業者にとっては受難の年ですが、消費者にとっては「5年に1度のビックチャンス到来」です!

その理由は…

1:物件在庫が多く選び放題

2:長期在庫物件は大幅価格交渉が可能

2020年6月以降のコロナ禍時代は在庫減少によってお客様が比較対照する物件も多くなく、出れば売れるという異常な状態でした。

25年以上住宅不動産市場に携わっていますが、このような活況な時代は初めてでした。

そこから一転し、今では「選び放題、指し放題」と言っても過言ではない程の状態で、2018年~2020年コロナ前までの相場状況に似ています。

2018年~2020年コロナ前も在庫増の中で実務的に値引き交渉が上手くまとまり、割安な物件成約ができた時代でした。

そういったことから、今は「5年に1度の買い相場」なのではと考えています。

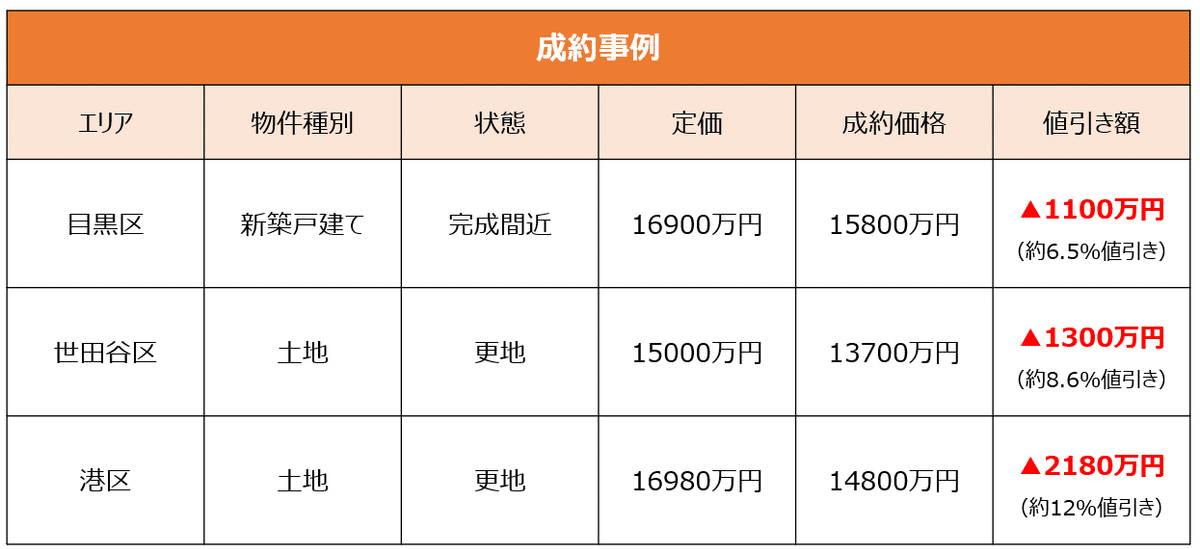

物件在庫増で予想以上の成約事例続出!

ここ数か月の事案をピックアップしてみます。

高額な物件ではありますが、大幅な値引きが成立しています。

これら事例の物件は割高だったわけではなく、売主業者の銀行返済などの都合により現状の相場以下で取引できているのです。

共通するポイントは、これらの物件は新規発表してから10か月程度経過している点です。

スムーズに値引きするためには、業者のPJ融資返済期限12か月に近づいていることが必要となってきます。

ただし、通常、建売などの分譲業者さんの利益率は10%設定なので、これ以上で値引きをした場合、業者は赤字になります。

また、PJ資金の借り入れは原則1年ですからこのあたりが値引きのポイントになります。

新規物件は期待薄

前述のように新規仕入れ決済から10か月程度経過した在庫物件は、大幅な指値交渉が可能です。

しかし、残念ながら現在は「新規物件に割安物件が少ない」という状況となっています。

これは2023年後編相場の特徴なのであまり新規物件をウェイティングしないことが大事です。

そもそも「仕入れ値が高く」「建築費が高騰」している中では、割安な物件供給は期待薄なのです。

そのため、2023年の住宅購入戦略は、高止まり相場であるものの在庫が増えているので、選択肢も多く価格交渉もしやすい市場であり、考えようによっては購入希望者にとっては「選び放題+指値し放題」という良い環境です。

ただし、残念ながらいまの経済状況や金利状況、日銀、政府の金融政策状況などを鑑みると、日本の不動産市況は「調整はあっても下落なし」という相場になりそうです。

ですので、2023年後半戦は「それなりに諦めて購入することが肝心」というなんともしっくりこない結論になると考えています。

まとめ

・2023年は表面価格上昇だが大幅な在庫物件増へ

・2023年後半は新規物件が下がらず高止まり調整局面へ

・水面下では、相場以下での割安成約事例も続々と出てきている

・売れ残り期間を確認して売主のスタンスを探る

・買い手にとっては5年に1度のチャンス到来!「選び放題+指値し放題」

・但し、残念ながら…「割安な新規物件は期待薄」です。