中国電池メーカーCATLの急成長

ホンダは7月10日、中国車載電池最大手の寧徳時代新能源科技(CATL)の第三者割当増資を引き受け、同社株の約1%(600億円)を取得すると発表した。ドイツのフォルクスワーゲン(VW)は今年5月に中国3位の電池メーカー、国軒高科の発行株式26.47%を取得したほか、メルセデス・ベンツは7月に中国中堅電池メーカーのファラシス・エナジーに約3%出資すると発表。また、アメリカのテスラは上海で電気自動車(EV)の最大生産能力50万台を誇る巨大工場「ギガファクトリー3」の稼動で、CATLやLG化学を含む複数電池メーカーから車載電池を調達する意向を示した。

こうした動きをみると、外資系自動車メーカーにとっての電池は、中国メーカー頼りの状況だ。中国では、EV需要の増加が見込まれる中、性能を左右する良質な電池の争奪戦が生じており、その需要は車載電池で独走するCATLの成長を支えている。

2011年に創業したCATLは、世界最大のEV市場である中国で急成長を果たし、2019年には4年連続で世界首位となった。2020年は投資額500億元(約7500億円)で、車載電池の生産能力を2023年に300GW(2019年比で5倍程度)に引き上げる計画だ。現地工場の建設に加え、2019年にはドイツ・テューリンゲン州に初の海外工場を建設したほか、アメリカでの工場建設も視野に入れる。

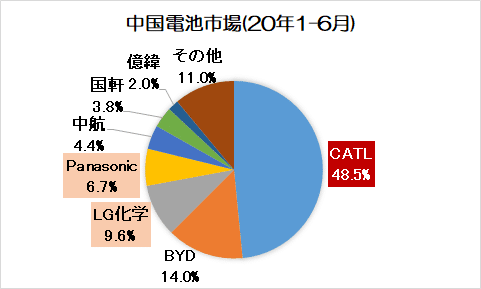

2020年1~6月の中国LIB市場を見ると、CATLは48.3%、BYDは 14.0%のシェアで、上位2位を占める。販売好調のテスラモデル3にLIBを供給したLG化学とパナソニックは大きく躍進し、初めてトップ4にランクインした。トップ4社の合算シェアは78.5%となり、業界の寡占化が進んでいる。

LG化学は2023年までに中国における電池事業に計37.8億ドルを投資すると発表。EV年産50万台分に対応する南京の電池新工場が、テスラモデル3の現地生産に合わせて2019年末に稼働した。パナソニックは、大連でプラグインハイブリッド(PHV)向けの電池を生産している。2020年にはEV電池を量産し、第3工場の建設も視野に入れる。今後、外資系電池メーカーが中国で販売を拡大していけば、苦境にあえぐ地場電池メーカーが増加し、電池価格の下落が加速する可能性がある。結果として、国内市場におけるCATLの収益力低下も想定される。

今後NEV補助金がなくなれば、CATLは国内市場で有力外資企業に向き合わざるをえなくなる。そのときにグローバル市場における供給体制を構築し、製造技術とコストの面で日本・韓国企業と肩を並べる企業になっているのか。今後もCATLの動向から目が離せない。

この記事が気に入ったらサポートをしてみませんか?