ラクスル新社長の報酬から見る取締役報酬の現在地

本日2023年9月12日にCEO向けの大型報酬パッケージが公表された。といって、カルロスゴーンでも日産でも、孫さん・ニケシュやソフトバンクでも、イーロンマスクでもない。ポストIPOスタートアップの1社であるラクスル社である。全て条件が達成された時点での時価で10年総額"300億円”という金額だ。もちろんこれは今単年度報酬で支払われる額ではなく、あくまでも目標を達成した暁に初めて得られる報酬額の総額に過ぎません。

それでも、この金額はこれまでの日本株式会社の報酬水準からすると破格に高い水準とも言え、また一方、日本株式会社の経営力、ガバナンス、そしてスタートアップエコシステム、それぞれが一歩進んだ、そんな発表だと考えます。

今回のCEO報酬パッケージの題材にして、日本株式会社の報酬の現在地と、今後の向かうべき方向について当方の思いを綴ってみたいと思います。

サラリーマンの最高峰としての社長(CEO)

大前提として、日本株式会社の象徴的な状況について共有しておきます。古くは日本でサラリーマン社長という言葉がありましたが、その意味するところは中小企業のオーナー社長と対局を表すもので、出世競争の最終到達点としての社長であり、所詮はサラリーマンという意味が込められたいたように思います。

この言葉が象徴するように、社長自体はあくまでもサラリーマン(一従業員)であり、オーナー(株主)でなければ、大きな権限もないし、大きなリターンも得られない、そういう含みがあります。

社長はもちろん全社員の中で、一番権限を有するし、報酬的にも最も優遇される(多くの場合は最も報酬額が大きい)ものの、あくまでも従業員の延長線上に存在していました。

ここには大きな会社法上の、ガバナンス上の大きな大きな誤解が存在します。執行と経営の分離(経営の監督の分離)という概念を聞いたことはありますでしょうか。株式会社は株主が株式を保持することで、大きな権利を保有しています。大げさな言い方とすると、経営陣は株主から「経営を委託」された存在であり、そのための仕組みとして取締役会が存在します。取締役会とは株主とビジネスの執行の現場を橋渡しし、適切な監督機能と経営機能を果たすための「場」として存在しています。株主総会を通じて、取締役が選任、解任されるのはそのことを象徴的に示すものです。

CEOは執行の責任を負う(Chief Executive Officer)立場であると同時に、取締役であり、全体の執行の監督責任と経営責任も同時に有する立場なのです。したがって、極端な言い方をすると、従業員と代表取締役CEOは全く別の職種だということが言えると思います。

プロスポーツに例えてみましょう。アメフトでもサッカーでも構いません。従業員は試合に出場する選手です。当然スター選手も現れてきますが、それはあくまでも会社で言えばサラリーマンの延長線上にあります。取締役の役割は、監督やヘッドコーチだと考えれば良いでしょう。そして執行の責任を持つCEOは、監督側と選手側の両方のキャップを被り、全体の選曲を把握し、戦略を議論し、その結果を選手に伝えながら、実際に試合を動かしていく立場です。

極めて、非常に重要な役割を担う存在、それがCEOであり取締役なのです。

創業者のみがスター扱いされがちなスタートアップ

もう一つ触れておきたい点があります。日本でもスタートアップが注目を集め、経済政策、国家戦略の中心的存在を期待されるまでになってきました。

どうしても、日本のメディアというか風潮には、創業者のみがスター扱いされるところがあると思います。孫さん、柳井さん、永守さん、三木谷さん、稲盛さん、例を挙げるまでもありませんが、大変著名な経営者ばかりです。同じようにスタートアップも創業者ばかりがスターとして扱われることが多いと思います。

敢えて誤解を恐れないように言いますが、この風潮が続く限り、日本のスタートアップ・エコシステムはこれ以上成長しない可能性があると思います。先に挙げた、孫さん、柳井さん、永守さん、三木谷さん、稲盛さん、クラスになると、もはや創業者という実績もさることながら、その後の持続的な成長を実現した経営者としての実績がより大きなものになっています。何が言いたいかというと、彼らの評価は創業者としてのものもありますが、圧倒的な経営者としての実績の上に成り立っていると考えているからです。

そして、もう一つ重要な点として、数兆円を超えるクラスの会社は、創業者一人の力だけで実現できたわけでは決してないということです。経営者が成功を収めるための最重要要因の一つであり、経営者に求められる最も大事な資質、それは「優秀な経営人材を集められるか」、これに尽きると思います。孫さん、柳井さん、永守さん、三木谷さん、稲盛さん、彼ら自身が優秀であることはもちろんですが、その周りには同等かそれ以上に優秀な方が多く集まっていることは、知っている方であれば周知の事実でしょう。

一方で、上場ゴールが問題、Small IPOが問題と、ポストIPOで「第二の死の谷」にはまり込み、なかなか持続的な成長が実現できないポストIPOスタートアップが数多く存在することもまた事実です。上場間ないポストIPOスタートアップは、まだ企業フェーズからすると「若い」「成長期」の企業なのですから、経営人材を補強し、育て、経営力を向上させていくニーズが強く存在しているのです。

IPOに向けて成長していくスタートアップも、同様にCxO人材を徐々に集め、事業成長と共に経営力を向上さえていくのは自明のこととともいます。同じことがポストIPOスタートアップにも該当するのです。まだまだ人材が必要なのです。

当方も参画している、SHIFT、SmartHR、Timee、アストロスケールなどをみていると、成長している企業には創業者以外のスターが必ず存在しています。対外的には創業者の顔ばかりが目立つケースでも、中にはスターと呼べる人材が必ず1名以上存在していると思います。この数が多ければ多いほど、その後の成長期待が高まってくる、そのように思います。

にもかかわらず、経済的なインセンティブに関しては、創業者にかなり一極集中してしまっているのが実情です。この状況であれば、創業者が頑張るのは必然である一方で、十分なインセンティブを有していない他経営陣は、創業者以上の頑張りを期待するのは無理がありますし、その点を十分理解した上でインセンティブ設計がなされているかというと、必ずしもそうでないケースも見受けます。

Small IPO時代においては、創業者がリスクを取って、Small IPOで社会実装と自己実現を実現するというモチベーションでも良かったのかもしれません。ただ、今後より大きな社会課題を解決し、より大きな社会的価値、経済的価値をもたらす上においては、創業者に準ずるレベルのインセンティブを有する経営陣が1名、2名と増やしていけるかということが不可欠になってきます。今回のラクスル社の発表を見ても、「第二の創業者」という言葉が出てきますが、まさにここで触れた思想をベースに設計されたCEO報酬パッケージであることが理解できます。

持続的成長に不可欠な経営陣のアップデート

ここ10年の創業経営者の後退の話題と言えば、孫さん、柳井さん、永守さんといった70歳前後から90歳近い経営者の「後継」問題が目立ちます。日本全国で起きている事業承継の問題の巨大企業版ですね。ただ、この問題は単なる「後継」問題ではなく、持続的成長を目指す企業にとって、最も大事な経営の「サクセッション」また経営力の持続的向上、アップデートに関わる問題なのです。

グーグル(アルファベット)、Amazon、Apple、Microsoftなども、創業者から後退し、その後も経営体制について大きな議論がされ続けています。それだけ企業価値やステークホルダー価値に大きな影響を与えるの存在が、経営トップCEOであり、経営陣なのだと思います。

経営体制が長年硬直化しているだけの企業は正直持続的な成長は難しいと考えています。もちろん賞味期限切れになる前の一定期間、それが長ければ5-10年であればそれも可能かもしれません。ただ、10,20,30年単位で考えると、何らかの経営陣のアップデートは行われ続けているのが成長企業の実態です。業界に変化がなく、事業に成長がないのであれば、この議論はよりインパクトが小さくなりますが、業界の変化が激しく、事業が急成長するのであれば、経営体制がアップデートされない方がむしろ不思議であることはご理解いただけるかと思います。

さて、ラクスル社は今回のCEO報酬パッケージの発表に先立ち、2023年7月20日に電撃的に創業社長からのCEO交代を発表しています。その狙いは以下の一枚のスライドにうまく纏まっていると思います。

「内製事業の立ち上げ+個別事業のリーダーシップで成長する」段階から、M&Aも組み合わせてよりスピーディに多角化を進め「複数事業のポートフォリオマネジメント」により成長を実現していくという変化です。

同時に創業者である松本氏は別途子会社として立ち上げたジョーシスのCEOにフルコミットすべく、本体経営には取締役会長という立場で関わることになっています。

実は、同様の変化は当方のエンゲイジメント先であるSmartHRでも起きています。創業者である宮田さんが社長を退任し、創業時から経営を支えてきた当時CTOであった芹澤さんに社長のバトンを渡しています。そして、宮田さんはSmartHRの子会社NStockの代表取締役として新事業の立ち上げに注力しながら、本体の経営には取締役という立場で関わっています。

まだ創業社長からの経営体制の変更の事例は少ないのですが、これからますます増加していくことになると予想しています。なぜならば、株式の保有割合と経営体制が相関していること自体が、企業価値を向上させることにつながるわけではないからです。株式の保有割合は保有割合として、経営体制は全く別事象としてできる限りフラットに、ステークホルダー価値、企業価値を最大化できる体制を考えるべきなのです。どうしても、日本株式会社においては、株式の保有割合と経営体制(特に経営トップ)をカップリングさせて考えてしまいがちです。これを分けて考えられるようになるだけでも、大きな前進だと思うのです。

CEOパッケージの水準を考える前提条件

ここまでの議論で如何に今回のCEO交代とそれに伴う報酬パッケージがインパクトがあるもの中、背景含めて少しご理解いただけたかと思います。

先ほど申し上げた、株式の保有割合と経営体制(特に経営トップ)を分けて考える場合、一つの問題が発生します。それは単に、CEOを交代するだけだと、交代した新しいCEOのインセンティブが、創業者CEOに対して著しく見劣りするというものです。

創業者の松本氏は10,030千株(2023年1月31日の1:2株式分割後)で約17.2%の株式を保有しています。直近株価で約154億円に相当します。創業者として経済的には、この14年(創業は2009年9月1日)でこれだけの資産を築いたことになりますし、これがアントレプレナーに対するインセンティブの一つだと思います。

永見氏は2022年7月期有価証券報告書によると562.4千株(約1%。株式分割後)の普通株式を保有していると記載があります。新株予約権など潜在株も含めると1,058.3千株(約1.8%)の株式を保有しています。これは主に未上場時に経営チームに参画した際に取得した普通株式や付与された新株予約権などの累積分だと想定されます。すなわち、これまで経営チムとして未上場での成長、IPO、IPO後の成長に対する報酬やインセンティブということになります。

さて、今回内部昇格によりCEOが交代しました。上場企業として考えるべき報酬パッケージはどのようなものでしょうか。確かに、永見氏の保有株式数は、創業社長に株式保有が集中している会社における、No.2以降のCxOの水準からすると高いほうだと思います。未上場スタートアップでは、0.2-5%というケースも珍しくありません。

永見氏は既に十分なインセンティブを有しているから追加的なパッケージは不要ではないか。そのような議論もあることでしょう。ただ、1.8%の保有分と永見氏が今後も経営陣としての残り続け、高いモチベーションとインセンティブを持って経営にあたるかは必ずしも相関しません。なぜならば、十分に経営としての責任を果たした。このタイミングで退任し、他の経営者としての機会を模索することも可能だからです。

もう一つ。今回は内部昇格によるものですが、上場企業としては「当社のCEOとして相応しいインセンティブパッケージはどのようなものか?」という視点でまず考える必要があります。なぜならば、CEOは内部昇格に限られないからです。むしろ米国なのでは頻繁に外部から経営人材の登用を行います。その観点で、永見氏とは異なり、保有株式が0%の経営人材にとっても魅力的なパッケージであるという水準が求められるからです。経営人材にも市場があり、その市場におけるフェアな水準を支払うことで、経営人材の獲得競争力が維持できるという考え方があるからです。

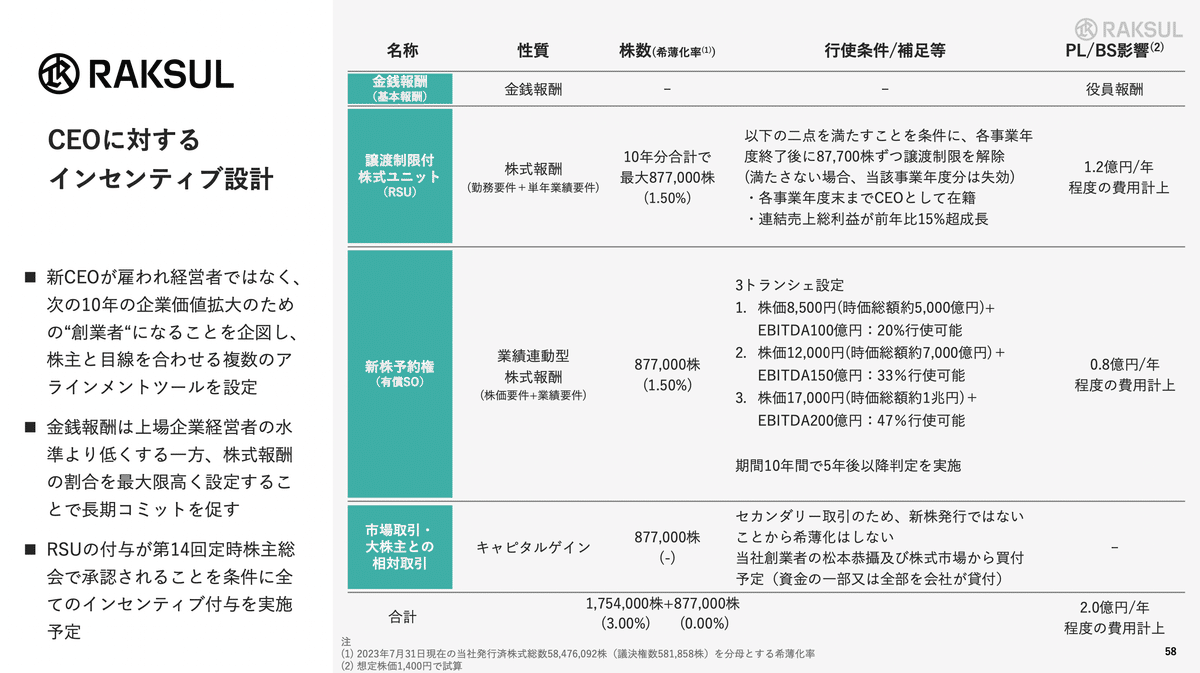

今回発表されたCEOパッケージの概要

前置きが随分長くなりましたが、以下が今回のパッケージ概要です。

既に保有している普通株式と新株予約権他の1.8%は除き、新たに付与されるパッケージのみが纏まっています。大きく4階建てになっています。

1)金銭報酬:1,800万円の現金報酬(年額)が支払われています。原則支払いがされるため、基本報酬としての側面を持ちます。

ほぼ全てのスタートアップの報酬はこの金銭報酬のみになっていると思います。未上場スタートアップの代表取締役の報酬は1,000-2,000万円で設定しているケースも多く、この水準自体は未上場スタートアップとしてみればどちらかというと高い水準に見えるかもしれません。一方で、ラクスルCEOのベンチマークをどこで見るかが大事なわけですが、有望ポストIPOスタートアップ、メガIT企業、大企業と比較すると、むしろかなり低い水準でもあります。

2)株式①報酬:無償交付事後交付型RSU(譲渡制限付株式ユニット)で直近の時価相当の金額をRSUの形式で無償で交付(株式数固定)しています。株式の形をした(準)基本報酬の側面を持ちます。

RSUは上場企業で最も活用される株式報酬の形態の一つです。よくあるのが在籍条件など一定の条件を満たすことで、付与され売却が可能になります。今回も同様にCEOの在籍要件が規定されていますが、特徴的なのはもう一つ業績達成条件として連結売上総利益15%超成長というのが追加されている点です。これがあるから、基本報酬の側面は若干弱まるので、(準)固定報酬と表現してみました。

この点は大事なのですが、CEOおよび株主含むステークホルダーが15%をいう水準をどう捉えているかということです。もし、15%成長させることがもの凄く難易度が高く、株主等の期待値も大幅に上回っているなら、これは業績連動型の報酬と捉えるべきでしょう。ただ、今回は(準)固定報酬という意識で設計されたのではないかと考えます。

その理由は、現在のラクスル株価が一定の安定成長を織り込んでいることがあります。その背景として、以下のように創業以来持続的に売上総利益を成長させ続けていることにあります。ただ、足元若干鈍化傾向にあるのも事実で、だからこそ内製主義に捉われず、M&Aも含めた非連続な取り組みも加えて、売上総利益の成長にコミットしていく戦略が必要になっているわけです。

足元若干鈍化傾向にあるものの、会社は中期目標として、今後も売上総利益の25-30%程度の成長を目指しています。その意味では15%は最低ラインであると考えているだろうと思われます。

ただ、先ほど触れた通りM&Aなしではかなり成長性は鈍化しています。実際に、18-22%程度まで成長率は鈍化しており、直近TOBしたM&Aを区悪ことで28-32%の成長率まで引き上げているわけです。すなわち、15%成長は既存事業でのオーガニック成長だけでも超えられる水準ではあるが、それだけだとバッファは少なくなっており、この最低ラインを軽々と超えていくような経営手腕を期待していることになります。

続いて3階層目にいきたいと思います。

3)株式②インセンティブ:有償SO(新株予約権)であるため、厳密には報酬ではなく、永見氏が合理的な価格で当該新株予約権を取得しています。

これはテスラのイーロンマスクCEOの報酬で脚光を浴び、その後の米国のメガベンチャーでも採用された手法です。平たく言えば、ものすごい高い目標を設定し、その目標が達成されれば、巨額の報酬がCEOに入るというものです。

ものすごい高い目標には、最低限株価の大幅上昇が入っているケースが多くなるのですが、それには理由があります。結果的に、テスラはその目標をクリアし、イーロン・マスクに巨額の報酬が入りました。それが、Twitter(X)の買収原資になったりしたわけですが(笑)、数千億円の報酬です。ただ、それだけの報酬を支払うとなると、テスラ社にも財務的なインパクトは避けられず、株主からしても希薄化など大きなマイナスが想定され、簡単にはYESと言いづらく一定の反発を食らうことになります。だからこそ、株価上昇を達成条件に入れる必要があるのです。

テスラのケースでも株価が10倍以上、6-7兆円が100兆円というような高いハードルですから、普通に考えて「それ無理やろ?」というものです。仮にこれが達成できた暁には、既存株主にも巨額のキャピタルゲインをもたらすわけで、そうなって仕舞えば誰も文句を言わないよね、というバランスで成り立っています。

特にラクスル社は73%が機関投資家保有という、大企業並みかそれ以上に機関投資家比率の高い会社です。持ち合いもなく、馴れ合いもなく、一方で創業者を含めた経営者持分が高い過ぎないからこその持分比率だと思います。だからこそ、投資家から信任を得られるかには細心の注意を払って、設計したと思われます。

今回は、EBITDAと株価の2つの達成条件が規定されています。まず、EBITDAですが、こちらは100億円、150億円、200億円の3つの目標があります。これらを10年以内にクリアできるかというものです。直近で15億円増加させ、31億円EBITDAを稼いでいます。ただ、このペースで成長を続ければ、15億円x10年で150億円増加。181億円が視野に入ります。ですので、これまでの同様の成長を続けることができればこれられない水準ではないという目標設定になっています。

ただ、株価目標は極めて高い水準に設定されています。8,500円、12,000円、17,000円です。直近株価が約1,500円ですが、パッケージ検討時点では1,400円を想定株価として検討していたようですから、7倍、9倍、12倍という水準です。テスラの100兆円からすると規模は小さいですが、高い目標設定という意味では同等です。

同様の1兆円の時価総額を行使条件とした新株予約権は以前メルカリでも発行されていますが、その時点の時価総額がほぼ1兆円だったことを考えると、全く異なる思想で導入されたことがご理解いただけるかと思います。

冒頭に有償SOであり厳密には報酬ではないと記載しました。確かに、SOを合理的な価格で取得しているため、報酬というよりも取得(投資)になります。ただ、実際には達成困難に思える行使条件をつけて、取得していること、永見氏個人の財務状況(※このSOを取得すると破産するぐらいであれば別です)を考えると、一定余力のある中で魅力的なオプションを購入し、それがインセンティブとして機能するという観点が際立ってくる設計になっています。

4)株式購入:創業者松本氏および市場買付により普通株式を取得します。(※おそらく時価取得になりますが、松本氏との相対取引の価格がどうなるかな不明)

単なる株式取得と考えれば、永見CEOの投資に過ぎません。この手法はソフトバンクにニケシュ・アローラ氏が後継候補して招聘された際に、注目を集めたものと同種です。

https://www.nikkei.com/article/DGKKASDZ19HTO_Z10C15A8TI1000/

この手法の最大の目的な「株主と利害関係を揃える」(インセンティブ・アラインメント)になります。新株予約権との一番の違いは、ダウンサイドがあることです。

ガバンアスの記事でも触れていますが、株主は3つの期待をしています。企業価値を毀損しない、安心して投資できる、企業価値を高める、の3つです。新株予約権だけをインセンティブにしてしまうと、株価を上げる目標があるという観点で企業価値を毀損する方向に抑止力は働くのですが、高いリターンを求め過ぎ過剰なリスクを負うことで、結果的に大きく価値を毀損するリスクには対処できません。

今回のパッケージでは、特に3)有償SOにてイーロンマスク並みの高いアップサイドを有したインセンティブを付与されています。既に永見CEOは1%の普通株式を保有しているとはいえ、今後追加的に最大3%の株式アップサイドがあるわけですから、1%をリスクに晒しても最大3%の高いアップサイドを狙うインセンティブが強く働きすぎることが懸念として検討されたのではないでしょうか。それに対する抑止力として、会社に対して返済義務を負う借入金の形で追加的に1.5%(約12億円)の普通株式を取得することをパッケージの一部としたように思います。

わかりやすくいえば、12億円の借金を背負って、より大きなリターンを個人としても追求してもらうということです。リスクを取り過ぎ株価が下落してしまうと、12億円の借金が重くのしかかるわけです。当然永見氏に一定の資産があるから(既に保有する1.8%=30億円相当)できるバランス感覚ではありますが、この辺りも意識して決まったものと想定されます。

さて、当方の解釈を述べた上で、最後に会社からの全体像に対する解説を読んでみましょう。特に印象的なのは指名報酬委員長からの以下のコメントです。

明確に"創業者"的精神を持つことを期待したパッケージであり、そのために有償SOという圧倒的アップサイドと、借入による株式取得というダウンサイド管理を組み合わせた意図が伝わってきます。

考えてみれば、ゼロイチの創業者は同じように思います。個人保証が必要、借入も必要と失敗すれば財務的リスクも一定負う中で背水の陣で臨むこともそうですし、高いリスクのフェーズに投資してくれた投資家に報いるために失敗できないという気持ちで挑戦するわけです。そしてそれを支えるのが圧倒的なアップサイド。

今回はポストIPOスタートアップでありながら、ゼロイチの創業者のマインドセットをできる限り体現した形の報酬パッケージを意図しているように感じます。そしてそれが、ラクスル社の今のフェーズに対する経営陣の総意であり、まだまだ第二創業期である。これから10xの成長を狙っていくフェーズであるということかと思います。

第二創業期という言葉を使う経営者の方は数多くいると思います。では、果たしてそれに見合うような報酬パッケージになっているでしょうか。自問自答しながら考えるには良い問いかけかと思います。

最後に)金額感の妥当性について

さて、最後にラップアップです。冒頭に300億円という数字を出しましたが、いかがでしょうか。大成功のパターンと現状維持のパターンに分けて数字を見てみたいと思います。

1)大成功した場合

時価総額1兆円:今回の株式報酬(取得含む)パッケージの10年総額は300億円になります。ここから取得分12億円を差し引き、現金1.8億円を足すと、約290億円ということになります。加えて、もともと保有している1.8%の価値180億円を足すと、個人資産が470億円ということになります。これは創業者としてゼロイチでユニコーン企業を創出する以上のアップサイドということが言えます。

2)現状維持にとどまった場合

時価総額800億円:有償SOは無価値です。仮にRSUが全株付与されたとしても、12億円相当の価値です。10年の報酬総額は現金1.8億円を合わせると13.8億円、年額1.4億円ということになります。(注:連結売上総利益が15%成長を下回り、(準)固定報酬が支払われない悲観ケースでは、当然ですが報酬額は現金報酬1,800万円のみとなります。その場合、借入負担と株価下落リスクもありますから、ダウンサイドは大きい)

このボトムラインの報酬年額1.4億円という水準は、未上場スタートアップにとっては破格に高い水準です。現状のポストIPOスタートアップと比較すると圧倒的に高い水準だと思われます。もっといえば、日本の大企業と比較しても全体の上位1/3以上に匹敵するような水準感であります。ただ、比較対象をメルカリやZ(LINE)とみれば、同程度かまだ見落とりする水準になります。

報酬設計においては、企業としてどこにベンチマークするのか、永見CEOの経営者としての水準をどこにベンチマークするのかという視点が最も重要になります。この水準感を見るに、スタートアップ界隈ではトップクスラスの人材であり、そのような評価と結果を期待していることが窺えます。

その上での驚きは、そのような人材にイーロンマスクかのような創業者に匹敵するインセンティブを付与していることです。おそらく、並みの人材であれば、このインセンティブはインセンティブとして機能せず、こんなもらえるわけないもののために有償SOなど購入したくなり、リスクがある借金を負ってまで時価での株式取得をしたくないと考える方も多いでしょう。むしろ今の日本ではその反応が大半なのではないかと思います。

もっとも優秀と思う人材に、もっとも高い評価を与える。そして、もっとも優秀な人材にこそ、より高い目標を与え、圧倒的なインセンティブを付与する。米国などでは当たり前に取り入られれた考え方で、もっとも日本に馴染まない考え方ですが、スタートアップのような圧倒的な成果を求める集団には、必要な考え方だと思います。

当方もSmartHRの報酬委員長を務める身(※未上場なので詳細は触れられません)として、SHIFTというポストIPOスタートアップの取締役を務める身として、非常に刺激も受けましたし、「やられたぁ」という気持ちでいっぱいです。

とはいえ、当方がエンゲイジメントしている会社でも、数多くの報酬設計の議論が並行して走っています。公表はできない中でも、かなり先進的な事例、報酬水準を引き上げる事例は、そのための検討やプラクティスもどんどん知見として溜まってきているように感じます。

個人的には、常日頃から、日本株式会社の報酬設計、インセンティブ設計をアップデートしていくことが、日本変革の本丸だと考えています。大企業ではなく、スタートアップから変えていくためには、まず創業者が利己を捨て、社会的価値の最大化、ステークホルダー価値の最大化を本気で考え、従業員や経営陣のインセンティブ設計にもっと心を砕き、圧倒的な水準感で圧倒的な優秀人材を発掘し、育て、さらに高い目標を与えていくことが不可欠だと思います。

本来は当方が直接関わっている事例でご紹介したかったところではありますが、ラクスル社から素晴らしいサクセッションとそれに伴う報酬パッケージの具体的事例が発表されたのでご紹介させていただきました。報酬パッケージに正解はないというぐらい、個別性があります。単にコピペするだけではなく、実態に見合った設計をテイラーメードでしていくことができれば、大きくな会社の成長に繋がると確信しています。ポストIPOスタートアップとしての成長に自信と熱量のある方、是非議論して参りましょう!

(注:ラクスル社の指名報酬委員長が当方が共同代表を務めるシニフィアンの同じく共同代表の小林賢治でありますが、本件についてはラクスル社の取り組みは小林個人の活動であり、そしてこの投稿の内容は部外者たる当方個人の見解であることを念の為述べさせていただきます)

いいなと思ったら応援しよう!