【飲食店開業資金調達】保証協会付き融資とは?創業時も緊急時も役に立つ【年商15億円飲食店経営者が解説】#15

このnoteでは、飲食店経営の全てを体系的に学べる様に、時系列で書いています。

現在資金調達の話をしていて、前回はどんな金融機関があるのかという話と、最初の段階でどこから借りればいいのかという話で日本政策金融公庫の話をしてきました。

今回はこの日本政策金融公庫とは別で、保証協会付き融資という話をしていきたいと思います。

日本政策金融公庫が借りられなかった場合で考えると、この保証協会付き融資もいわゆる政府系の機関が営利目的の金融機関に対して保証をする。何かあったら私が保証しますよという方法で、資金調達する方法があります。 今日はその話を詳しくしていきたいと思います。

保証協会の立ち位置

今回は我々のような中小企業や、これから事業を始めようとしている企業を中小企業と一括りにまとめて話していきます。

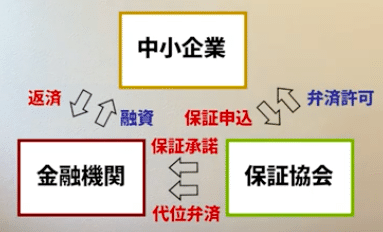

中小企業、金融機関、先ほど言った保証協会という三者の関係性をまず図で説明していきたいと思います。

中小企業である僕たちは金融機関からお金借りる事になります。僕たちは融資を受けて、それに金利をプラスしながら返済をしていきます。

営利目的の企業というのは、これから始める事業に対して、返ってくるのかわからないお金を貸してはくれません。

しかし、例えばその中小企業が返済をできなかったときに、代わりに弁償する人がいたら話は変わりますよね。この場合、金融機関はほぼノーリスクになるわけですから。

どういう事かというと、まず保証協会に対して中小企業が保証料を払い、保証してくださいと申し込みをします。

そうすると、保証協会は金融機関に対して何かあったら代わりに返済しますよと言う代位弁済という許可を出してくれます。

中小企業が金融機関の皆さんに対して、返済できなかった場合に保証しますと言うのがこの三者の関係になります。

当たり前ですが、金融機関は保証協会が保証してくれるのなら、貸しくれるわけです。

融資を受ける際のスケジュール管理

ただここで一つ問題なのが、

・金融機関に行くと保証協会に行ってください

と言われ、

・保証協会に行くと金融機関に行ってください

と言われてしまうのです。

どういうことかと言うと、最初の創業融資の時はどちらも審査がしづらく、金融機関の審査は通りましたか? と言う話を保証協会にされて、金融機関には保証協会の審査は通りましたか? と話をされるわけです。

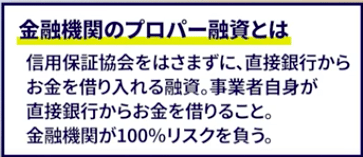

今僕たちが保証協会付きでとっている枠は、このコロナの状況を除くと一本二本程しかありません。残りは全てプロパー融資と言って、金融機関のリスクでお金を貸してもらっています。

保証協会付き融資で、途中から金融機関が代わりにやってくれる様になった訳です。

僕たちは金融機関に話をしに行って、事業計画書や今までの財務諸表をお渡しします。そうすると保証協会の枠を取ってくる形で、金融機関が動いてくれます。

最初は金融機関は動いてくれないので、自分たちで保証協会や金融機関に行って説明して動かない限り、保証協会付きの枠は取れないです。なので、日本政策金融公庫もそれなりに時間かかってしまいますが、保証協会の方が長い期間融資の実行までに時間がかかります。

それの何が問題か。当たり前ですが、物件契約する時はまずお金振り込まなければいけないわけです。

なぜかと言うと、良い物件であればあるほど競合がいるからです。その競合に対して自分たちは借りる意思がありますよと言ってお金を出さなければいけません。

しかしあなたは自分の事業をやるにあたって、資金調達しなくれはいけなません。出来る限り融資実行までの期間が短い、日本政策金融公庫も良いですが、そこでも恐らく2~3週間とか1ヶ月とかかかると思います。

そうすると競合がいない物件しか取れない訳です。

創業時に良い物件が取れない大きな原因はこのような背景があると考えられます。

保証協会は大体1ヶ月半くらいかかります。なぜかと言うと最初の段階だと 保証協会や金融機関に行って説明をし、保証協会の許可が下りた後に金融機関が実際に審査を通す形になるからです。

とは言え、最初に営利目的で金融機関からお金を借りるとなった場合に、保証協会付きでないとお金を借りられないので、そこは時間かかるのを承知の上で、信頼関係を築く必要があります。

保証協会付き融資には枠がある

僕たちは実際に2店舗目の時に、三井住友銀行から1千万円を調達しました。

この時は保証協会付きで1千万円調達しましたが、1年間に約1千万円貯めて、さらに保証協会付きで三井住友銀行から1千万円調達して、合計2千万円を借りて2店舗目を出店しました。

僕達も当時は知りませんでしたが、保証協会には枠があります。

保証協会はいわゆる政府系の機関になるので、この保証は僕たちがとても厳しい状況で使うべきものなのです。

例えばどうしてもお金借りなきゃオープンできない様な危機的状況で保証協会使うというのも一つの手ですが、ある程度軌道に乗ってきた後に、保証協会を使うのはかなり勿体無いのです。

なぜかと言うと、どの事業にも浮き沈みがあります。永遠に伸び続けられたら良いですが中々そうはいきません。もちろん失敗もあれば、お金がたくさんなくなるときもあります。

その時の為に保証協会の枠は取っておかなければいけません。理由は枠が8千万しかないからです。8千万の枠をどれだけ残せるかが、危機的状況に耐えられるかどうかを左右します。

今回コロナのタイミングで(先ほど言った8千万とは別枠)政府が4号認定、5号認定と言うものを一時的に出しています。

しかしこの様なコロナが起きない時でも会社が危機に陥ることはあります。その時のために8千万は取っておかなければいけないのです。

僕達は1千万程しか使っていないので、7千万くらい残りの枠があるはずです。ですので、何かあったときに保証協会付きの融資で金融機関からお金を借りる準備というのは出来ています。

お金を借りれるのならなんでも良いと言って、知識を得ずに次から次へと保証協会付き融資で借りてしまう経営者が多いですが、これは本当に何かの時のために残しておくべきもので、軽い気持ちで借りてはいけないのです。

もちろん金融機関は保証協会付き融資が良いです。

保証協会付きではない場合、"あなた(金融機関)達もリスクを負ってくださいね"ってことを交渉しないといけません。これが一度プロパー融資ができると他の銀行も追随して、プロパーいわゆる金融機関のリスクでお金を貸してくれるようになります。

なので、一箇所だけと付き合うのではなくて、複数の金融機関としっかり付き合い、交渉し、どこかしらのタイミングでプロパーの融資を1件決めましょう。

1件決められたら、この1件に追随して他の金融機関もプロパーで融資が始まります。

そうすると保証協会の枠を使わなくても良いステージに立ってくるので、何かあっても8千万の枠があるなと言う気持ちを以て経営をしていけるのかと思います。

なので、保証協会付き融資というのは、最初の創業期でも大事ですし、何か危機があったときのために枠を残しておくことが必須だと思います。

今回は、保証協会付き融資が中小企業や金融機関とどの様な関係になっているかという話と、保証協会の枠をしっかり残していきましょうという話をしてきました。

本日もありがとうございました。

さいごに...

飲食店経営を学べるLINEアカウント紹介

以下のリンクからLINEビジネスアカウントの友達追加をしてもらえると、

・飲食店経営に関する無料動画再生リスト

・学びを復習できる復習機能

・オススメサービス&無料見積もり診断

ができます。是非友達追加して更に飲食店経営について学んでみて下さい!

LINEはこちらをクリック

この記事が気に入ったらサポートをしてみませんか?