攻略!インボイス制度 第①弾:消費税ってなんぞや?

いよいよ開始まで1年を切ったインボイス制度

うちの事務所でも毎日インボイス制度の

説明やら申請やらでバタバタしております

さて、これを見ているあなた

「なんかよくわからん」

「私関係あるの?」

と思ってません?

インボイス制度は法人・個人事業主だけでなく

副業をしている人にも関係のある制度です

制度に申請するかしないか

それぞれの判断になりますが

知らずに始まっちゃった!ということを

防ぐためには制度を理解し、自分に

当てはまるのかを判断する必要があります

インボイス制度が開始されるのは

令和5年(2023年)10月からですが

開始時から適用を受けるためには

令和5年(2023年)3月31日までに

「適格請求書発行事業者の登録申請書」を

提出する必要があります

今ならまだ間に合いますので、

きちんと理解して準備していきましょう!

今回は第一弾ということで

「消費税とはなんぞや?」

を解説していきたいとおもいます

インボイス制度の前に・・・

令和5年(2023年)10月から開始される

インボイス制度

インボイス制度ってなんですか?って

聞かれることも多いですが

ずばり!

「インボイス制度」とは正式名称を

「適格請求書等保存方式」といい

令和5年10月1日から導入される

消費税の仕入税額控除に関する制度

のことです

はい、わかりにくいですね(笑)

現在、消費税課税事業者なら

ホウホウとわかっていただけるかと

思いますが(わかる・・・よね?)

免税事業者や副業者の人は

いきなり制度の説明をしても

理解しにくいかと思います

消費税の課税の仕組みを理解していないと

いくら制度の説明をしても

「だからつまりどういうこと?」

ってなっちゃうんですよね~

(リアルでもよく言われます💦)

法人・個人事業主はもちろんのこと

副業をしている会社員にも関係のあることです

まずは「消費税」とはなんなのか

消費者側の立場ではなく

事業者側の立場として理解していきましょう

1.消費税とは

消費税とは、物品やサービスの「消費」に

着目し課税する間接税です

医療や福祉、教育などの限定された

一部のものを除き、国内で行われる

ほぼ全ての物品の販売やサービスの

提供等を課税の対象にしています

取引の各段階でそれぞれの取引に対して

10%又は8%の税率で課税されます

*標準税率10%

(消費税率7.8%、地方消費税率2.2%)

軽減税率8%

(消費税率6.24%、地方消費税率1.76%)

(1)直接税と間接税

税を納める人と税を負担する人が同じである

税金を「直接税」といいます

一方、税を納める人と税を負担する人が

異なる税金を「間接税」といいます

直接税とは

税金を負担する人と税金を納める人が

同一である税金です

たとえば、所得税や法人税は直接税です

なお、所得税や法人税などは、納税者が

自分で納める税額を計算し、申告して納めます

これを「申告納税方式」といいます。

間接税とは

税金を負担する人と税金を納める人が

異なる税金をいいます

間接税の代表格は消費税ですが、ほかにも

酒税、たばこ税、印紙税なども間接税です

(2)国税・地方税

税金は、国税・地方税という分類をすることも

できます

例えば、所得税や消費税は国税です

事業税や不動産取得税は地方税です

2.消費税の負担者

消費税は、その名の通り

消費者が負担する税です

事業者に負担を求めるものではありません

でも、消費者が商品を購入したりサービスを

利用したりするたびに税金を納めるというのは

現実的に不可能です

よく考えてみてください

スーパーで食品を買います

「代金1,000円です。消費税100円を

納付してくださいね」

って言われて納付しに行くの

面倒じゃないです?

コンビニでコーヒー買って納税

ガソリン入れて納税

飲みに行って納税

いや、無理(笑)

毎日何回納付しに行かなアカンの?

ってなりますよね?

そのため、小売業者や卸売業者などの事業者が

消費者に代わってまとめて納税する仕組みに

なっています

消費者が納税する税金分は、事業者の販売する

物品やサービスの価格に上乗せされ、

①製造業者⇒卸売業者

②卸売業者⇒小売業者

③小売業者⇒消費者

へと次々と転嫁され、最終的に物品の購入や

サービスを利用した消費者が負担する仕組みと

なっています

上記のように、消費税を次々と転嫁する

プロセスを踏むことによって

消費者が事務負担なく消費税を納税できる

仕組みとなっているのです

3.消費税の仕組み

消費税の仕組みを理解する上で欠かせないのが

「仕入れ」とは何かを知ることです

卸売業者や販売店では、メーカーなど他の

事業者が作ったものを購入し、販売します

この『販売するために他の事業者から

購入すること』を「仕入れ」と言います

「仕入れ」は「消費」と同じように

『購入する行為』ですが、

目的は『消費すること』ではなく

『販売すること』です

つまり「仕入れ」と「消費」は

異なる経済活動となります

消費税はその名の通り「消費」に対して

課税されるべきであり、消費とは目的の異なる

「仕入れ」に課税されるべきではありません

このような理由から、消費税の課税制度は

生産や流通の各段階での仕入れに対して

重複して税が課されることがないよう、

売上げに対する消費税額から仕入れに対する

消費税額を控除し、税が累積しない仕組みと

なっています(前段階税額控除方式)

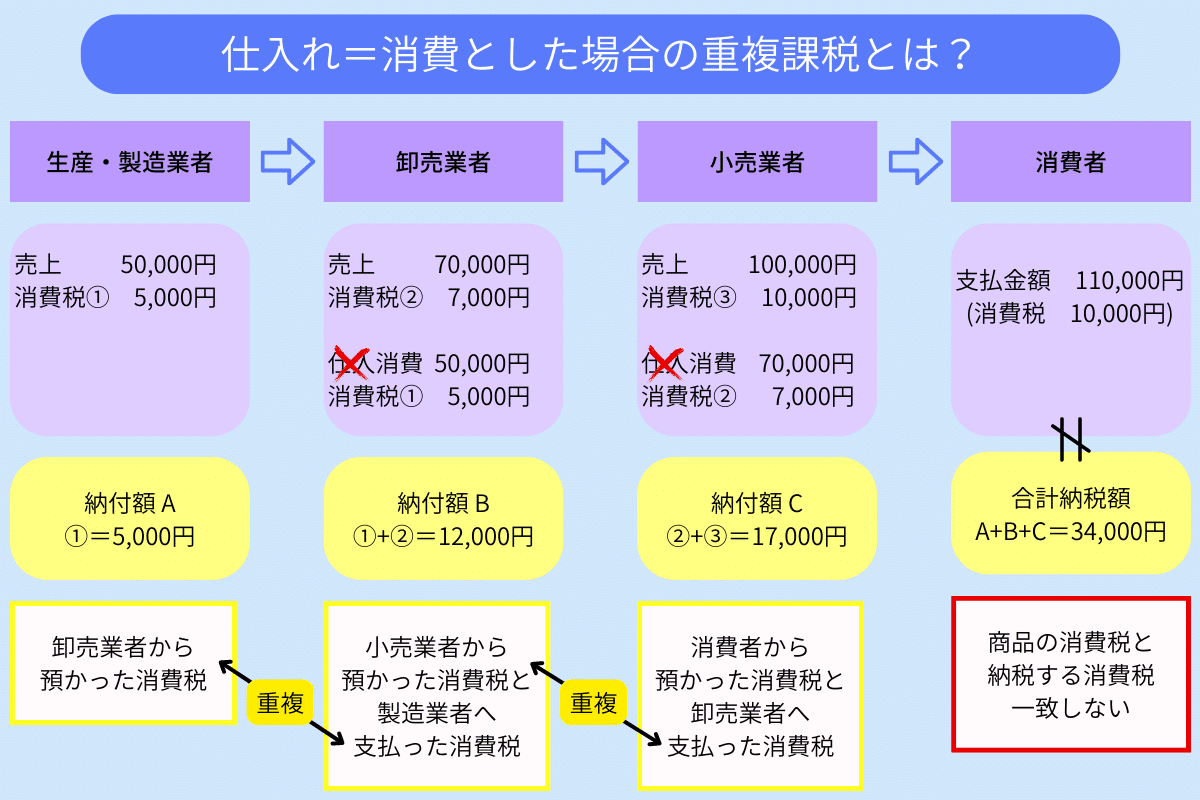

仕入に課税されるとどうなるかというと・・・

卸売業者で見てみると

小売業者から預かった売上消費税7,000円と

製造業者に支払った消費税5,000円の

合計12,000円を支払ったことになります

しかし、製造業者に支払った消費税5,000円は

製造業者の売上消費税として5,000円納付されます

ここで5,000円の重複課税が発生しています

各段階でこのように重複して課税されていくと

本来、商品の消費税は10,000円のはずなのに

各事業者の納税額合計が34,000円

24,000円も多く納付していることになります

え?ぼったくり?

ってなりますよね(笑)

これでは誰も商売しなくなります

前段階税額控除方式では各事業者

そして消費者が「消費」にかかる

消費税がいくらか明確になります

はい、すっきりしましたね(笑)

前段階税額控除方式で計算すれば

商品の消費税と各事業者が納付した消費税が

一致することになり、重複はなくなります

4.課税の対象となるもの

課税取引

消費税が課税される取引は、

以下の4つの要件を全て満たす取引です

消費税課税の要件

①国内において行うもの(国内取引)であること

②事業者が事業として行うものであること

③対価を得て行うものであること

④資産の譲渡、資産の貸付け、役務の提供であること

5.課税の対象とならないもの

非課税取引

消費税は、

「消費一般に広く公平に負担を求める税」

です

そのため、

・課税になじまないもの

・社会政策的配慮から課税することが適当でない取引

については消費税を課税しない(非課税)こと

とされています

例えば・・・

医療費(国民健康保険の対象となる医療費に限る)

訪問介護サービスなどの費用

住民票の発行などの行政サービス手数料

学校の授業料や入学金

教科書の購入費用

株の売買(ただし手数料は課税対象)

預金や貸付金の利子

切手や商品券の購入

土地の売買・貸付け

住宅の貸付け

などです

免税取引

消費税は、国内での物品の販売やサービス

などに対して負担を求める税であるため、

輸出して外国で消費されるものなどは

消費税を免除することとされています

例えば・・・

外国人観光客向けの免税店

外国貨物の譲渡又は貸付け

国際輸送

国際通信

国際郵便

などです

不課税取引

国外で行う取引、対価性のない取引などは、

消費税の課税の対象になりません

例えば・・・

給与・賃金の支払い

国外取引

保険金

共済金

寄附金

損害賠償金

などです

6.申告や納付を行う納税義務者

消費税の実質的な負担者は消費者ですが、

納税義務者は製造、卸、小売、サービスなどの

各段階の事業者等です

納税義務者は、課税期間終了後に

消費税及び地方消費税の確定申告書を提出し、

消費税額と地方消費税額とを納付します

※課税期間とは、原則として

・個人事業者⇒暦年(1月1日から12月31日)

・法人⇒事業年度

7.納税額の計算

一般的な消費税の納税額の計算方法

売上にかかる消費税額から仕入れにかかる

消費税額を差し引いた金額が消費税の

納付税額となります

課税期間中の課税売上げに係る消費税額

- 課税期間中の課税仕入れに係る消費税額

= 消費税の納付税額

この仕入時に支払った消費税額が納税額から

控除される(差し引かれる)制度を

仕入税額控除といいます

地方消費税の納税額の計算方法

消費税の納付税額に地方消費税率を掛けた

金額が地方消費税の納付税額となります

消費税の納付税額 × 地方消費税率 =

地方消費税の納付税額

消費税は国税部分と地方税部分に分かれています

現在の10%の内訳としては

消費税率⇒7.8%

地方消費税率⇒2.2%

合計⇒10.0%

8.消費税の負担軽減措置

中小規模の事業者には次にあげるような

軽減措置が取られています

事業者免税点制度

消費税では、その課税期間の基準期間に

おける課税売上高が1,000万円以下の事業者は、

その課税期間における課税資産の譲渡等に

ついて、納税義務が免除されます

納税義務が免除される事業者(免税事業者)は、

課税資産の譲渡等を行っても、その課税期間は

消費税が課税されないことになり、

課税仕入れおよび課税貨物に係る消費税額の

控除もできません

資産の譲渡等とは

事業として有償で行われる資産の譲渡、

資産の貸付けおよび役務の提供をいいます

(1)資産の譲渡

「資産の譲渡」とは、売買等の契約により、

資産の同一性を保持しつつ他人に移転させる

ことをいいます

例えば商品や製品の販売のほか、事業用設備を

売却することが資産の譲渡に当たります

また、これら有形の資産のほか、例えば、

特許権や商標権などの無体財産権の譲渡も

資産の譲渡に含まれます

さらに、現物出資、負担付贈与、代物弁済

なども資産の譲渡となります

(2)資産の貸付け

「資産の貸付け」とは、資産に係る権利の

設定など他の者に資産を使用させる一切の

行為をいいます

なお、無体財産権の実施権や使用権等を

設定する行為も資産の貸付けに含まれます

(3)役務の提供

「役務の提供」とは、例えば、土木工事、

修繕、運送、保管、印刷、広告、仲介、興行、

宿泊、飲食、情報の提供、出演などの

サービスを提供することをいいます

医師、弁護士、公認会計士、税理士などによる

その専門的知識、技能等に基づく役務の提供も

含まれます

簡易課税制度

簡易課税制度は、中小事業者の納税事務負担に

配慮する観点から、事業者の選択により、

売上げに係る消費税額を基礎として

仕入れに係る消費税額を算出することが

できる制度です

小規模な事業者にとって、仕入れに含まれる

消費税額を仕入れが行われるたびに計算し、

さらにそれらを合算した金額を消費税の

納税額から差し引くといった事務処理は

大変な負担となります

そのため、中小事業者(課税売上高が5,000万円

以下の事業者)は、仕入れにかかる消費税額を

簡易的に算出できる簡易課税制度を選択できる

ことになっています

例えば・・・

最近副業で多い、コンテンツ販売の場合

仕入れに係る費用って少ないですよね?

外注費・光熱費・通信費等があるかと

思いますが売上に対してかなり少ない割合に

なるかと思います

原則課税だと売上が2,000万円(消費税200万円)

仕入れに係る費用200万円(消費税20万円)の場合

200万円-20万円=180万円

が消費税の納税額になります

これが簡易課税の場合だと

みなし仕入れ率は50%(第5種事業)

要は売上2,000万円(消費税200万円)に対して

実際の仕入費用がいくらだったとしても

売上に係る消費税額200万円の50%の100万円が

仕入控除として認められます

この場合、消費税の納税額は

200万円-100万円=100万円

原則課税の場合より80万円も税額が

安くなります

簡易課税の注意点

簡易課税の注意点としては、仕入れに係る

費用が大きくなった場合でもみなし仕入れ率が

適用されるということです

例えば2,000万円の売上に対し、仕入れに係る

費用が3,000万円かかった場合でも

みなし仕入れ率が適用されるため、

消費税の納付が必要となります

原則課税では

売上高<仕入れに係る費用

の場合、消費税が還付されます

簡易課税では

売上高<仕入れに係る費用

となっても消費税の還付はありませんので

注意が必要です

じゃあ、売上高<仕入れに係る費用に

なりそうなら原則課税に変更すれば

いいんじゃない?と思われるかも

しれませんが・・・

”簡易課税制度の適用を受けている事業者は、

事業を廃止した場合を除き、2年間継続して

適用した後でなければ、

「消費税簡易課税制度選択不適用届出書」を

提出して、その適用をやめることはできない”

と定められています

ホイホイと簡易課税 ⇔ 原則課税を

変更できませんので届出を出す前に

よく考えておきましょう

さて、ここまで消費税について

サラっと解説してきましたが

どうでした?

割と身近な税金なんですが、

詳しい仕組みまで考えたことなかったわ~

という人が多いのではと思います

インボイス制度を理解する上で

消費税の税額を決める過程は

とても大切なことになります

難しい?

大丈夫です!

とりあえずこれだけ覚えておいてください

消費税の納付税額=

課税売上げに係る消費税額-課税仕入れに係る消費税額

次回は「インボイス制度ってなんぞや?」を

お届けします

楽しみに(?)お待ちください( ^ω^ )

ここまでお読みいただき、

ありがとうございました!

何か不明点・質問等ありましたら

TwitterのDMまでお願いします

サポートいただいた分は🐶の保護活動に利用させていただきます(o_ _)o))