【プレママ・パパ必見】あなたは大丈夫?児童手当の運用シミュレーション。

今日、保険を1つ解約しました。

銀行なんかが出しているHPの子どもの教育資金の高さにビビって、

上の娘が生まれる前から貯蓄型の保険をかけていたんですね(笑)

でも、ちょっとやりすぎかな?というのと、

保険より効率的な増やし方を考え、解約に至りました。

ただ貸与型の奨学金を活用して子どもに借金を負わせることは

なるべく避けたい…(^◇^;)

親として出来ることをしてあげるためにも、

時間を味方につけて準備しようと思っています。

この記事は…

・子育て中の親御さん

・これから出産を控えている方

・教育資金が心配な方

に役立つ記事です。

☆児童手当を貯めて、将来の備えを☆

庶民の子育て家庭には基本中の基本だが、

0歳〜15歳の子どもを育てている家庭には

国から児童手当なるものが支給されます。

もちろん、日々の養育費として使っても構わないのですが、

子どもの教育費で最も高いのは大学の授業料です。

せっかく頂ける児童手当を教育資金として準備している家庭は多いと思います。

では、その運用方法によってどのくらい違いがでるのでしょうか?

☆大学の授業料は上がり続けている☆

2019年度の大学進学率は54.67%です。

2人に1人以上は大学に進学しています。

一方で大学の授業料は上がり続けています。

<大学の授業料の推移>

昭和50年の国立大学の授業料は¥30,000-

” 私立大学の授業料は¥182,677-

↓

令和元年の国立大学の授業料は¥535,800-

“ 私立大学の授業料は¥904,146-

【文部科学省HPより抜粋】

↓国立・私立大学の授業料等の推移(文部科学省HPより)

安くないですね(笑)

進学するかどうかは本人の能力と意思ですが、親として準備はしておきたいですね(^_^;)

☆運用の選択肢:貯金・保険・投資☆

①貯金

最も手堅い方法ですね。貯金です。

中学卒業までの児童手当を全て貯金したとすると、

(9月生まれを想定すると)

1.5万×36ヶ月=54万円

1万×144ヶ月(12年)=144万円

54万円+144万円=198万円

(児童手当は、子どもの誕生日によって受給できる額が異なりますが、平均でこの金額としました)

およそ200万円が貯まりますねΣ(・□・;)

バカにできない額です☆

ちなみに、これを毎月1万円ずつ定期預金(金利0.1%)で積み立てると…

【↑金融庁HP より「資産運用シミュレーション」を活用】

元本180万円に対して、運用収益1.3万円……f^_^;

まぁ低金利ですから、こんなものでしょうか。

元本保証はされているので、確実性を求めるならこれもアリですね☆

②保険(学資保険・貯蓄型保険)

保険の場合は、学資保険か貯蓄型保険などが選択肢にあがると思います。

商品によって全く異なるので何とも言えませんが、

金融リテラシーの高い方々(イケハヤさんやリベ大の両学長)は

あんまり保険で教育資金を準備することを推奨していませんでした…f^_^;

イケハヤさんに至っては「学資保険にダマされた!!」くらいのことを

おっしゃってましたね(笑)

ここは人の価値観の問題かもしれません。

ちなみに冒頭にお話しした私の保険は、

10年積み立てて

5年据え置いたら、

10万円くらい増える計算でした。

定期預金と比べれば悪くは無いのですが、

リスクとリターンをバランスよく考えてみようと思ったので、

今回1つを解約するに至りました。

③投資(つみたてNISAなど)

児童手当を毎月1万円ずつ投資にまわしたと仮定しましょう。

比較的堅いラインで、運用利回り2%で積み立てられたとすると…

運用収益が30万円近くになり、全体の金額が209.7万円となりました。

さすがに投資ですね☆

もし3歳までの児童手当15000円を全て投資しているとすると、

少なくとも元本が18万円増える計算になります(0.5万円×36ヶ月=18万円)

ちなみに通常の証券口座では運用収益の20%が税金で引かれます( ;´Д`)

つみたてNISAの口座を開いている方は、運用収益が20年非課税なので、

収益はそのまま自分の利益になりますよ(^O^)

投資も15年以上積み立てをすると、ほぼ元本割れのリスクが無くなると言われてはいますが、

何が起こるかは誰にもわかりません。

投資には「元本割れのリスク」が常にあることはお忘れなく☆

☆(反論)大学授業料には給付の制度もある☆

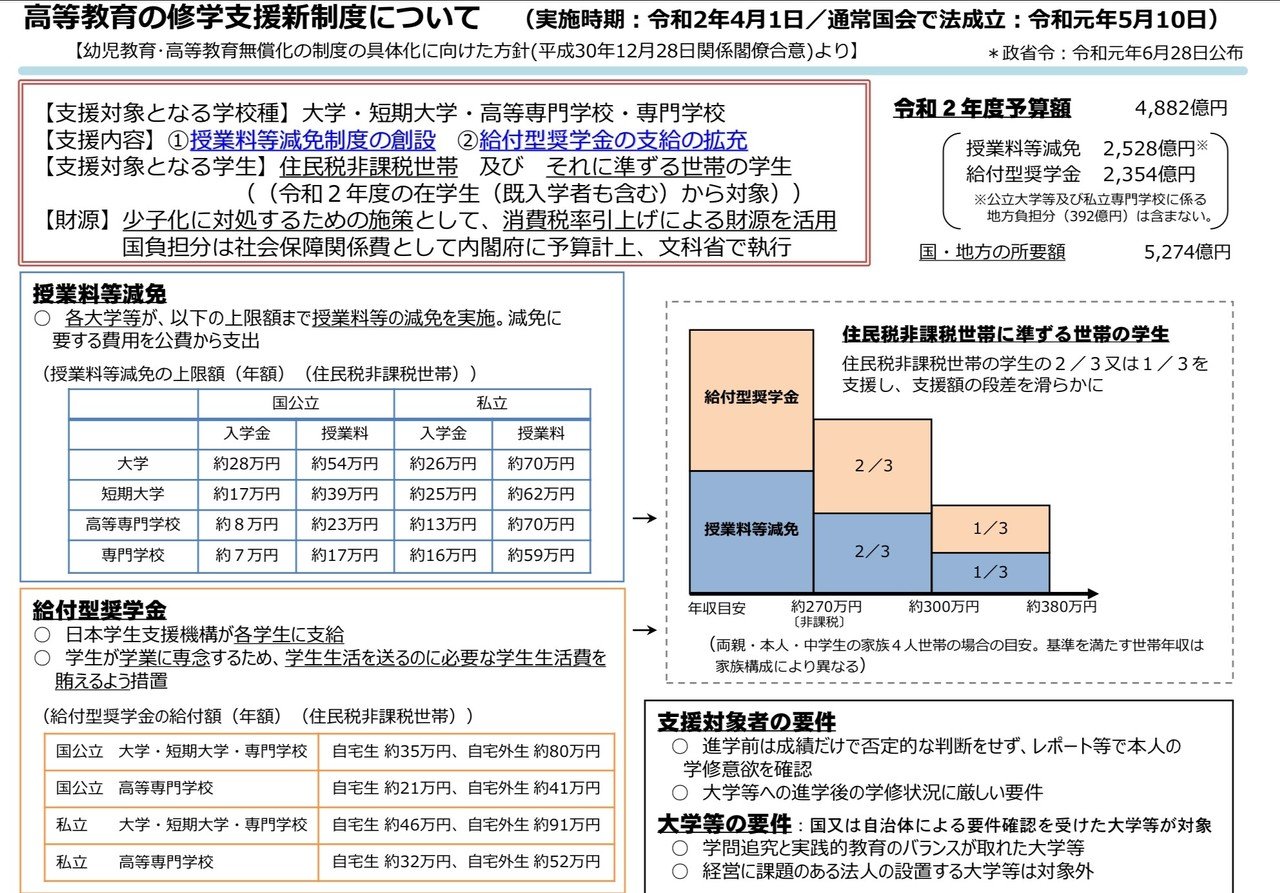

令和2年4月より「高等教育の修学支援新制度」が実施されています。

世帯年収の基準はありますが、授業料等の減免があったり、給付型の奨学金が受けられるようになっています。

↓以下、文部科学省HPより抜粋

例えば、住民税非課税世帯(年収280万円未満)で考えると、

私立大学の授業料が¥904,146-に対して授業料が最大70万円が減免となり、

かつ自宅生であれば最大46万円の給付型奨学金がもらえることになります。

実質、授業料が“無料“になる可能性もある、ということですね。

ただし、この制度は世帯年収により対象が限られていますし、

実は対象となる大学も限られています。

(対象の大学はこちら)

進学を考えている大学がこの制度の対象になっているかどうか、

必ず確認しておいてくださいね( ̄∀ ̄)

また今後、社会保険料の上昇や消費税の上昇があれば、

大学の授業料の"無償化"もあり得るとは思います。

ただし授業料の上昇もあるかもしれませんので、

備えておくに越したことはありませんよね。

☆まとめ☆

・大学の授業料は上がり続けている

・児童手当で備える人が多い

・貯蓄は堅実だが収益は低い

・学資保険も堅実だけど手数料が高い

・投資はリターンが大きいが保証がない

・許容できるリスクとリターンを考えてバランスを決めよう

貯蓄・保険・投資、どの選択もありだと思います。

家庭ごとに状況も異なりますし、唯一の正解はありません。

貯金が苦手で強制的に貯められて少しでも増えるものが良いと言う人は

保険が良いと言うでしょうし、

金融リテラシーが高く、投資経験のある方は投資が良いと言うでしょう。

また児童手当の費用だけでは大学進学費用はほぼまかなえないので、

他の方法で積み立てるなどを考える必要があります。

教育資金一つとっても、貯蓄・保険・投資のどれか一つで備えなければならないわけではありません。

あなたの家庭で、どのようなバランスでやっていくかを

パートナーを含めてじっくり話をしてみると、

“わからない“不安も消えてくると思います。

資本主義社会では、お金の勉強は欠かせないですねf^_^;

日々、勉強です。私も頑張ります。

関連記事↓

よろしければサポートお願いします!この記事が、みなさんの子育てに対する意識の変革に繋がれば何よりです☆