生命保険に関するアンケート

吉田行動経済研究所調べ

(2020年6月・資料2016年)

「全国の方に聞いた生命保険に関するアンケート事情」

(有効回答数1,224名)

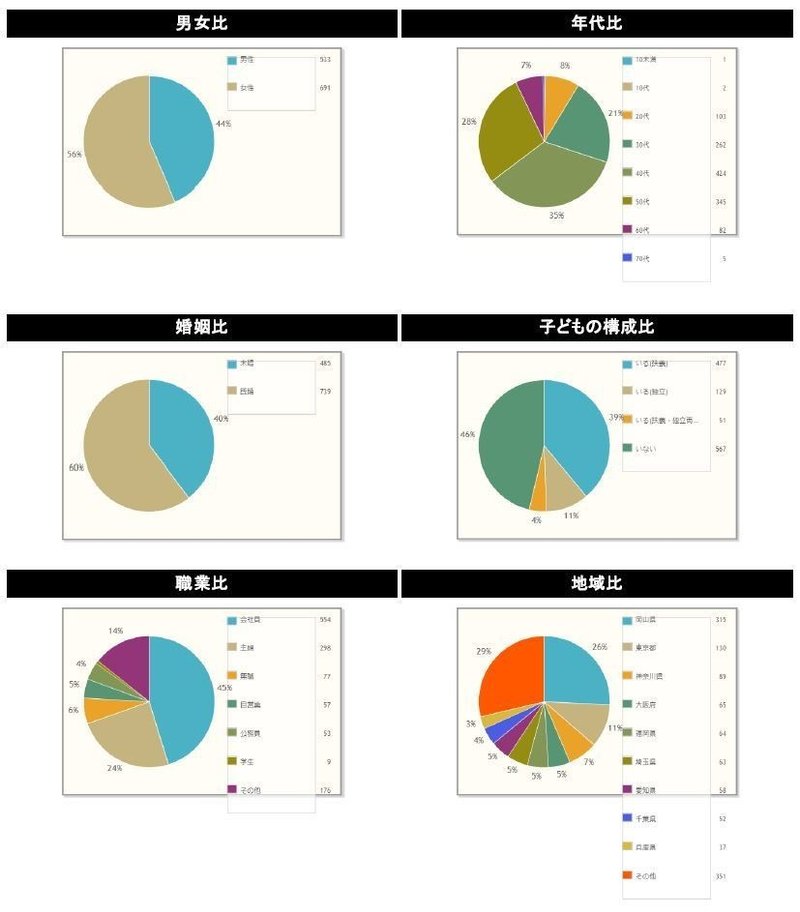

アンケート属性情報

性別:男性44%・女性56%

年齢:40代35%・50代28%・30代21%…

その他、グラフをご覧下さい。

今回も全国調査です。

2016年データですが「生命保険に関する面白いデータ」が出ています。

しかも全国で1,224名もの結果が届いています。

生命保険の種類、ご負担額、加入のきっかけ、見直しの重要視点等々が見て取れますね。

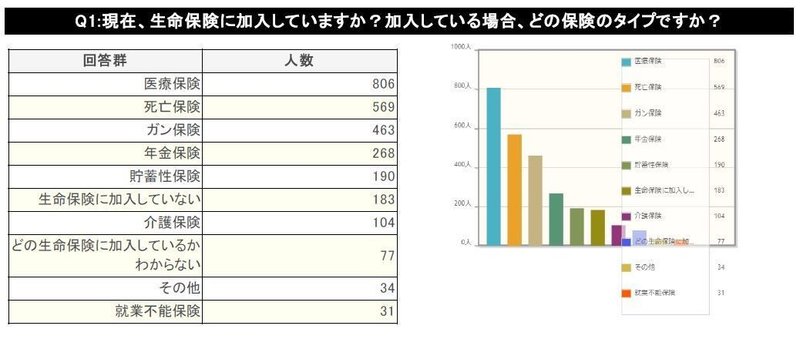

Q:現在、生命保険に加入していますか?加入している場合、どの保険のタイプですか?(複数回答OK)

医療保険=29.6%

死亡保険=20.9%

がん保険=17.0%

年金保険=9.8%

貯蓄性保険=7.0%

生命保険には入っていない=6.7%

介護保険=3.8%

どの生命保険に加入しているかわからない=2.8%

その他=1.2%

就業不能保険=1.1%

(総合計回答数が2,725となります)

分析結果と行動経済研究①(生命保険の種類)

生命保険は主に以下の五つに分けられます。

「死亡保険」

「医療保険」

「がん保険」

「介護・認知症保険」

「就業不能保険」

上記のデータは2016年ですが、断トツで医療保険ですね。

その後、死亡保険、がん保険と続きます。

新しい商品も続々と出ていますので、

数年経てば大きく変わっているかもしれませんね。

私は保険の事は殆ど知りませんので、

知り合いの保険屋さんやFPの言われるように動きます。

後半で書きますが、

生命保険こそ、

行動経済の視点から行えばかなり結果が変わってくると感じます。

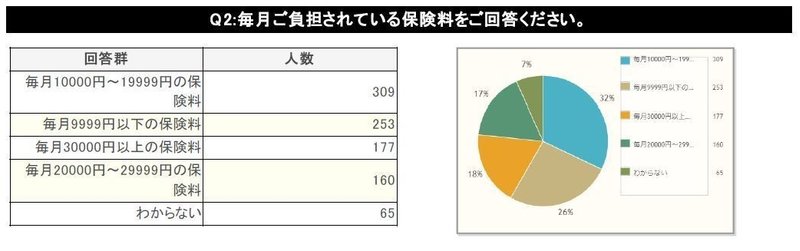

Q:毎月ご負担されている保険料はお幾らでしょうか?

こちらは知りたい方は多いのではないでしょうか?

月10,000円~19,999円以内=32.1%

月9,999円以内=26.2%

月30,000円以上=18.4%

月20,000円~29,999円以内=16.6%

分からない=6.7%

(保険加入者964名対象)

分析結果と行動経済研究②(生命保険料)

月額の生命保険料金

こちらは年代や職業にもよりますが…

あえて平均値で書いておきます。

20,000円までが60%弱を占めています。

ただし…30,000円以上も18%を超えており、

分からないと言うのもきっと金額は大きい方だと感じます。

もちろん!

我々は年代別平均保険料も全てデータで出せる前提でお話しています。

現在の社会情勢や世帯収入を考えると…

生命保険の金額は今後、どうなって行くと思いますか?

保険料の月額が増えるでしょうか?

それとも月額が減るでしょうか?

引き続き、保険に入ったきっかけと見直しについてみていきましょう。

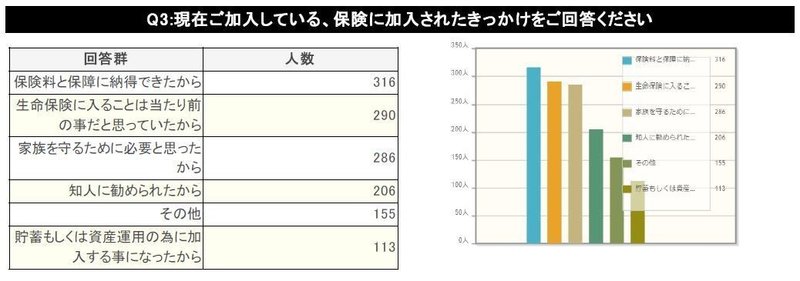

Q:現在ご加入している、保険に加入されたきっかけをご回答ください(複数回答OK)

以下の内容が今回の答えとなっています。

保険料と保障に納得できたから=23.1%

生命保険に入る事は当たり前だと思っていた=21.2%

家族を守るために必要=20.9%

知人に勧められた=15.1%

その他=11.3%

貯蓄もしくは資産運用の為=8.2%

(総合計回答数が1,366となります)

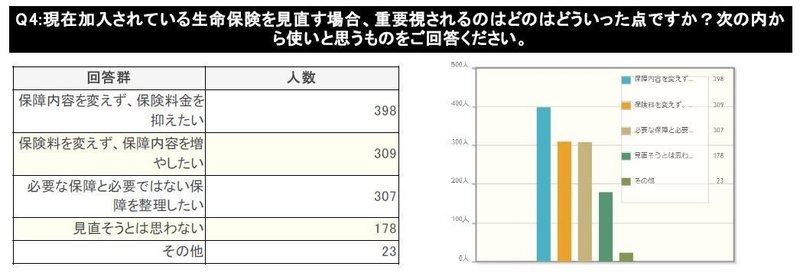

Q:現在加入されている生命保険を見直す場合、重要視されるのはどのはどういった点ですか?

見直しは常に必要ですが、今回のアンケートではどうでしょうか?

保障内容を変えず、保険料金を抑えたい=32.7%

保険料を変えず、補償内容を増やしたい=25.4%

必要な保険と必要ではない保障を整理したい=25.3%

見直そうとは思わない=14.7%

その他=1.9%

(有効回答1215)

見直しは常に必要です。

しかしそのタイミングが合うかどうか?ですね。

分析結果と行動経済研究③(きっかけと見直しについて)

どうでしょうか?

保険料と保障に納得して入られた方が316名もいるのに、

見直そうと思わないと言う方が178名のみと言う実態。

残りの140名弱の方は何かしら改善したいと考えていらっしゃいますね!

その上、何かしら見直したいと言う比率が85%近くいる事実…

行動経済学を用いてアンカリング効果とフレーミング効果、

そしてナッジ理論を活用してご提案して行けば…

何が起きると思いますか?

一気に変わる可能性が出そうです。

保険の営業マンはアンカリング効果を活用している。

一般的な方は保険について「良く分からない」と言う方が殆んどです。

実体のないモノを売り込む保険屋さんは優秀ですね。

出来る保険営業マンは営業をしません。

しかし契約をしなければ始まりません!

普通で言えば…保険の営業が出来ること自体が凄い事ではあるのです。

しかし今回は、出来る営業マンの手法については置いておきましょう。

保険の営業マンは顧客と話をする時にアンカリング効果を使っているのです。

「もしもの時の不安」を「保険」でカバーすると言う事です。

顧客は保障内容と保険料金の金額をアンカリングされる事で、

顧客が判断する材料となっているのです。

例えば…主婦が保険に入るとすれば、

旦那さんの医療保険や死亡保険が主だと思います。

旦那さんがこの若さで亡くなったとしたら…

これだけの金額が必要です!と言う漠然としますが錨が出来ます。

そこから具体的な金額と年数との内容が見えてきます。

見込み顧客が見えてくる

吉田式アンケートメソッドは実証で進化を遂げます。

様々なアンケートにお答えいただいていると、

見込み客が見えて来るのです。

話を戻しますが…

保険内容を何らかのカタチで見直したい(見直してもいい)と言う方が、

有効回答の85%占めていると言う事は、

需要が確実にあると言う事です。

行動経済の凄い所は、

こちらから無理に営業することなく見込み客が見えて来るところです。

出来る営業マンは本当に営業していない!

営業で一番大変な点は「アポイント」と言われますが、

その上で営業する前から相手が何を求めているか分からない事なのです。

長い時間かけてようやくアポを取っても、

話が広がらない、ご縁が深まらない、

契約に繋がらないと言う話は山のようにあります。

なぜそんな事が起きるのか?と言うのは「営業に行く」からです。

私の知る結果の出ている営業マンは全く営業していません。

もし、相手の情報を少しでも事前に察知して、

今以上にお得な情報をお届け差し上げることが出来れば…

お互いにハッピーだと思いませんか?

これから様々なアンケートを活用しながら実証していきますので、

愉しみにお待ちください。

この記事が気に入ったらサポートをしてみませんか?