パピレスの事業分析 ~なぜ電子コミック事業は高収益なのか~

皆さんこんにちは。YJキャピタルの山下(@JP_YJC)です。

週1回くらいのペースで上場企業の企業分析noteを投稿しており、先週はwebメディア事業のオールアバウト社を紹介しました。

Twitterで記事更新のリリースをしますので、気になる方はフォローお願いします。

さて、今回は電子書籍プラットフォームを経営する株式会社パピレスをご紹介していきます。

■事業紹介

パピレスは電子書籍の販売許諾~自社プラットフォームで電子書籍などのコンテンツ販売を行う企業で、1995年から電子書籍の販売を行っている老舗です。

最も有名なのは電子コミックプラットフォームのRenta!で、IR上に直接的な記載はありませんが、売上構成比は高いと思われます。

テレビかweb広告でRenta!の広告を見たことがある!という方も多いのではないでしょうか。

Renta!以外にも、ビジネス書、小説など活字を扱う電子書店パピレスや、犬耳書店なども運営しています。

サービス戦略は以下のようになっており、縦スクロールでスマートフォンでの読書向けの「タテ×コミ」や「コミックシアター」など電子コミック事業に注力した横展開を行っています。

今回は、パピレスのコア事業である電子コミック事業を中心に深掘りしていきたいと思います。

業績推移

では、パピレスの業績はどうなのでしょうか。

売上は2Q実績で584億円程度。昨年同四半期より約20%成長しており、順調な推移です。

今期は先行投資で営業利益率が低かったですが、昨年度の営業利益率は約12.2%と、高い営業利益率を確保できる優良企業であることも分かります。

(営業利益率水準の参考はコチラ)

営業利益率が高い一方、コストをどこに使っているかというのが、以下の図になります。

上図右下が売上に占める変動費の一覧になりますが、売上対比の広告宣伝費30%はかなり高水準な部類といえるでしょう。

こちらのデータだと、通販・サービス業の売上対広告費比率は15~20%で「広告費比率が高い」くらい(参考記事)なので、30%はもはや異常値と呼べると思います。

なぜここまで広告費に変動費が回せるのか、詳しくは業界構造で解説していきます。

電子コミックプラットフォームが高収益な理由

ここまで、パピレスが高収益企業であることを説明していきましたが、なぜここまで高収益なのか、具体的な理由を説明していきます。

前提として、パピレスのようなC向けのプラットフォーム事業が高収益化を実現するためには「顧客獲得単価の最適化」「LTV×粗利率の最大化」の2要素が必要です。

電子コミックプラットフォームは、その2要素が揃ったモデルのため、ここまでの高収益化を実現できているのです。

① 顧客獲得単価最適化

電子コミックプラットフォームは、顧客獲得単価がとにかく安いです。

Web広告の顧客獲得単価はクリック単価(CPC)×成約率(CVR)で算出されますが、電子コミック広告は低CPC、高CVRを実現できる商材です。

漫画は「誰でも読めて」「手軽に短時間で読める」フォーマットのため、ターゲットユーザーが広くCPCが安い傾向にあり(参考記事)、ちょっとしたスキマ時間でも試し読み→購入が行えるためCVRも高く、結果的に顧客獲得単価を抑えることができるのです。

② LTV×粗利率の最大化

電子コミックプラットフォームは業態上、粗利率が高いためLTV×粗利率の観点でも有利です。

なぜ粗利率が高いかの秘密は、業界構造にあります。

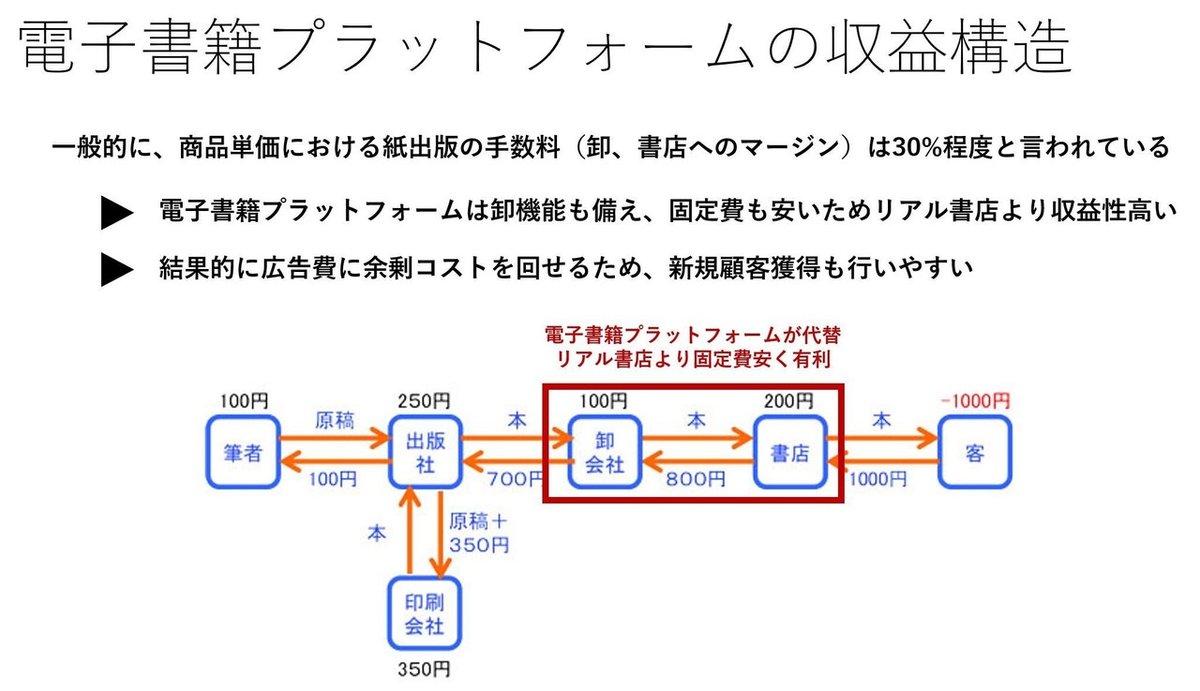

出版業界はステークホルダーが多く、書籍が顧客に届くまでの間に複数回マージンが発生する中抜き構造になっています。電子書籍プラットフォームは、以下図の中の「卸会社」と「書店」の部分を担い、書籍単価の30%程度をマージンとして得られます。

(ただし、最近では電子書籍の場合マージンは低めに設定されているそうです)

リアルの書店と比較し、「卸や書店への物流コスト」「それに伴う人件費、物件賃借料などの固定費」が電子コミックでは発生しません。基本的な収益構造は電子コミックの方が圧倒的に有利なわけです。

収益に対しての原価は「筆者」「出版社」以外にはほぼ発生しないため、広告費に余剰コストを回すことができます。

さらにRenta!には出版のレーベルが存在しており、自社レーベルに至っては、電子書籍の出版社からコンテンツを仕入れるケースが多いため安価にコンテンツを仕入れることで、自社でもより高い収益を確保することが可能です。

つまり、自社レーベルの売上構成比が高まれば高まるほど、収益性は高まることになりますね。

ここで重要なのは、マンガ家へのマージン(印税)の比率です。

電子書籍専門の出版社は中抜きが少ないため、著者への還元率が高くマンガ作家も、売上対比の収入は高まります。ナンバーナインという電子書籍専業の出版社では、作家に30%のマージンが支払われるとのことで、これは業界水準に3倍程度にあたります。

マンガ家からしても、利益を追求するのであればこうした電子書籍専門の出版社経由で連載したほうが利益率は高いので、自社レーベルの売上構成比が高まることは三方良しな戦略なわけです。

このように、電子コミックプラットフォームは「顧客獲得単価の最適化」「LTV×粗利率の最大化」の2要素がうまくかみ合ったことで、高収益なマンガコンテンツの販売→顧客獲得のため広告費に投下→マンガコンテンツ販売・・・という好循環を作ることで、規模拡大を実現できたのです。

最後に、パピレスの今後の事業展開を見ていきましょう。

今後の勝ち筋

電子マンガプラットフォームが高収益な業態であることはお分かりいただけたかと思いますが、今後はどのように事業展開していくのでしょうか。

今後の戦略は大きく二つに分かれます。

① 自社レーベルの売上構成比の向上

先述のように、自社レーベルの売上構成比を高めることで、粗利率を高めることができます。実際に、パピレスは粗利率を高めるために自社レーベル強化を行っています。

自社レーベルの強化に成功すれば、以下のような好循環を作ることができ、収益性を高めながら、自社レーベルで連載する漫画家が増加し、コンテンツ量を増やしていくことができます。

② LTV最大化

電子コミックを読むユーザーの中には当然、ビジネス書や小説を読むユーザーも含まれるでしょう。こうしたユーザーの趣味嗜好に対して、適切に他ジャンルの電子書籍をレコメンドし、購買に繋げることでLTVを高めることができ、収益性向上につなぐことができます。

パピレスではAIを活用したレコメンドを行っており、こうした他ジャンルのレコメンドも今後は勝ち筋になっていくでしょう。

終わりに

「こんな企業の分析が見たい!」というご希望あれば、どしどしTwitter(@JP_YJC)のDMまでご連絡ください。

最新記事のリリースも、Twitterから随時発信していきますので、ぜひフォローのほどよろしくお願いします。

今回の記事の出典

https://ssl4.eir-parts.net/doc/3641/ir_material/130436/00.pdf

https://renta.papy.co.jp/

https://www.fashionsnap.com/article/2018-10-30/book-data-2018/

https://note.com/coromonta/n/n78aec0240b3e

https://bunshun.jp/articles/-/12625

https://sportsseoulweb.jp/society_topic/id=6585

https://waltex.jp/gdn-cost-per-click/

この記事が気に入ったらサポートをしてみませんか?