【投資戦略】低収入だからそこ考えるべき効率的な資産運用

こんにちは、ヤマさん夫婦です!

今日は年末までのしさん目標を達成するべく

資産を円滑に運用する為の戦略を練りましたのでお話します!

ヤマさん夫婦の投資状況

ヤマさん夫婦の資産状況は下記のマガジンで配信中です

よろしければご覧下さ~!

ヤマさん夫婦は

2023.06時点では590万円の資産がありました。

先日の記事

【サイドFIREまでの道】年末までの資産目標を設定

この記事でお話した通り、ヤマさん夫婦は

2023年末までに725万円

という資産目標を立てたのですが

今までのペースで貯めていると

725万には10万円ほど足りない...

この10万円をどうやって埋めるのか

効率的な資産運用を行うべく

改めて私たちの資産を考え直してみました。

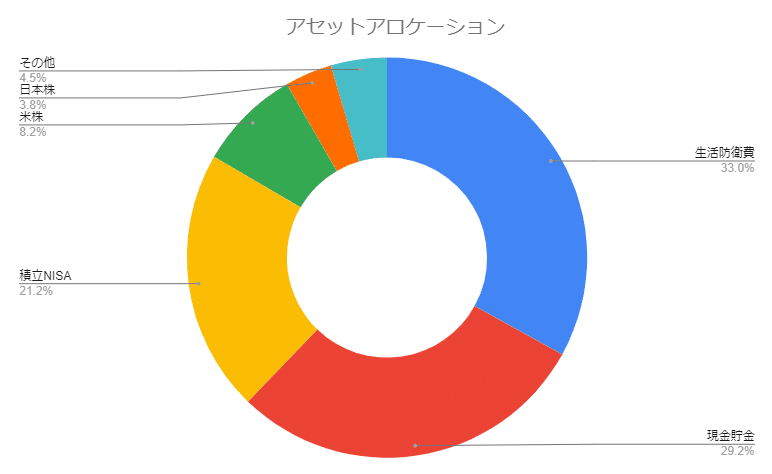

効率的な資産運用のために

ヤマさん夫婦の資産内訳は下記のグラフの通りです。

生活防衛費と現金貯金で約62.2%を占めています。

590万円の62.2%ですから

約365万円は現金で保有している計算です。

サイドFIREにおける4%ルールというのは

資産を年利4%で運用(75%は株式)

というものです。

そう、75%は株式保有で運用しなければサイドFIREの4%ルールとは外れてしまうのです!

今のヤマさん夫婦はその逆を走っているようなもの!

「それって本当にサイドFIREを目指していると言えるのか?」

疑問に思った私たちは改めて資産の見直しをしました。

そもそも、生活防衛費は置いておいて現金で約30%も保有している理由は何かというと

★楽天銀行のステージVIPをKEEPするため★

通称:ハッピープログラムと呼ばれるサービスで

詳しくは以下のURLを見て頂ければわかるのですが

https://www.rakuten-bank.co.jp/happyprogram/

楽天圏内で生活している方はご存じかと思いますが

楽天銀行では預金額や取引回数に応じて優遇されるステージが用意されています。

100万円以上を口座の中で保有していればVIPステージとなり

ATM手数料の無料回数が増えたり

他行振込手数料無料回数が増えるのです。

月末の大忙しの時に色々な銀行を回るのはかなりの労力ですから

楽天銀行→各銀行口座へ無料で振り込みをするのが一番手っ取り早かったんですよね~笑

そこで旦那氏から

★他行振込は月何度行うのか?

★100万円は手を付けないお金のなのか?

★保有していて利息はどのくらい付いたか?

この3点を指摘され嫁氏は考えました。

★他行振込→2回

★100万円は手を付けていない。

★2023年は凡そ700円くらいだったかも。

【うわ~、ハッピープログラムのVIPである意味なくない?】

改めて冷静に考えるとハッピープログラムのVIPである必要が無いし、全く手を付けない100万円ってどのくらいもったいないのか・・・。

~夫婦で話し合った結論~

その100万円、投資に回した方が良いね!

100万を投資に回せることができたらどれだけプラスになることやら・・・。

でもこの100万円、できるだけ効率よく最適な方法で使わなければ!

ここから夫婦の戦略会議が始まります!

戦略① 積立NISAの非課税枠を使い切る

夫婦ともども積立NISAをしていますが、年40万円の非課税枠を使い切れていません。

嫁氏は残り10万8千円

旦那氏は約33万円

この枠を100万円から捻出して、使い切ることに。

2024年に新NISAが始まりますが

非課税な状況はできる限り早い方が良いはず。

ここは2人とも納得の戦略でした。

戦略② インデックス投資で効率UP

積立NISAの非課税枠へ投資した後に残る56万円はインデックス投資へ

高配当株への投資も考えましたが

効率の良さを求めているのでここは投資信託に回します。

56万円をeMAXIS Slim 全世界株式(オール・カントリー)で運用することにしました。

これは嫁氏がeMAXIS Slim 米国株式(S&P500)で積立NISAをしていることや、

どの投資の本にもオルカン!オルカン!と謳っていることもありますね。

ここで投資シュミレーションをしてみることに!

使ったのはMUFG 三菱UFJアセットマネジメントの積立投資シュミレーション

https://www.am.mufg.jp/tool/simulation_tsumitate.html

このサイトの凄いところは

人気ファンドのリターン・リスクの参考値を設定できることです!

ここではeMAXIS Slim 全世界株式(オール・カントリー)の参考値を使用

また、毎月の投資額を3.5万円に設定しました。ん

その結果がこちら!

本当に上手く行けば

含み益が10万円を超えそうです。

ただ、マイナスになることも勿論ある。

このシュミレーション、最高にすごいと思います!

戦略③ キャッシュを全体の25%にする

100万円を同時に回した結果

アセットアロケーションはどう変わるのでしょうか?

簡単な計算なのでもっと詳細に記入すれば割合は変わるはずですが

アセットアロケーションは以下に変わります。

現金で6割を占めていましたが

約45%に減少しました!

今後の目標として、現金はこれ以上増やすことなく25%まで減らすことです。

キャッシュを減らして投資で増やしながら

資産運用を行っていきます。

戦略会議を終えて

【嫁氏】

やっぱり自分では気が付かない視点を

夫が気がついてくれて指摘してくれるので

恥ずかしがることなく2人で話し合うことが

サイドFIREまでの道なんだと感じました!

あと自分が疑問に思ってることを

抱え込まずに解消すること

低収入なので、ちんたらしてられません笑

【旦那氏】

俺がもっと20代で資産を貯めていれば

もっと余裕があったんだろうなあってさらなる実感を、、笑

低収入なのにこんなに資産を貯めてくれた嫁には感謝です。

二人の仲も深まった気がするかも!

今後も家計会議だけじゃなくて

こまめに今の資産状況を確認しあえるように

時間を工夫していかないとダメですね!

今日はここまで

ヤマさん夫婦でした!

この記事が気に入ったらサポートをしてみませんか?