成熟期に入った世界の音楽ストリーミングサービス。「次のより良い仕組み」への議論が始まる

Spotifyの事業報告書に基づくMBWの記事

Music Business Worldwideの記事の紹介と解説です。

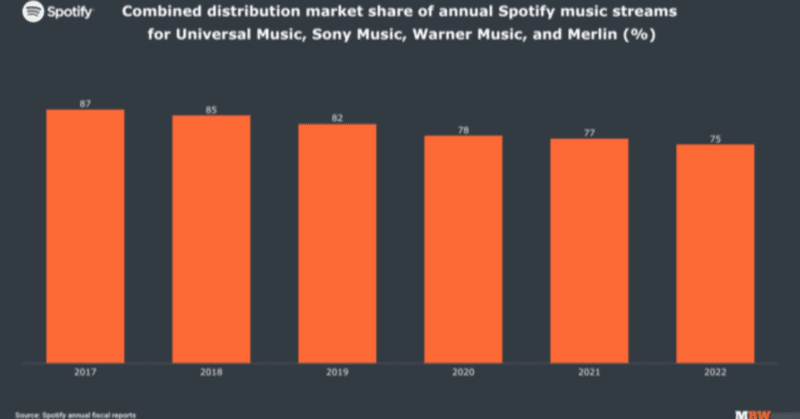

Spotifyの楽曲再生数をアーティストの所属別に見ると、3大メジャー(ユニバーサル、ソニー、ワーナー)とMerlin加盟社分を合わせて75%となり、過去5年間で12%のシェアを失っているという内容です。すなわち、従来型のインディーレーベル=Merlin加盟社以外のDIY系のアーティストの比率が25%になったという意味になります。

これを、デジタル化によって、誰でも配信できるにようになり、原盤制作費用も低廉化、「音楽ビジネスが民主化」するという「個人へのパワーシフト」が起きたのだと、というのがざっくりとした見方です。

僕自身、これまで著作やnoteでそのようなことを書いてきました。

「従来型レーベル VS 個人」の捉え方だけだともう古い!?

レーベルや事務所などの存在がマストで必要ではなく、音楽活動自体は個人でやれる時代環境だからこそのレーベルの役割についての議論が始まっています。

Spotifyなどのプラットフォームとレーベルの間も議論も、成熟期に入ったデジタル生態系を前提にしたものに変わってきているようです。

世界最大の音楽レーベル、ユニバーサルミュージックの会長の年頭メールが話題になっていました。ストリーミングサービスのメリットを認めつつも、「市場のノイズの量が増え、彼らにとってますます混乱し、満たされない副産物を生んだ」と、批判しました。「プラットフォームは、人気アーティストの楽曲を利用してユーザーを集めた後に、アルゴリズムを使って、ライセンス費用が安い、あるいは場合によってはプラットフォームが直接依頼した音楽に誘導する」という主張です。リスナー感覚では、Spotifyを使っていて、匿名性の高いBGM音楽などに誘導されたという経験は無いのですが、UMG会長的には、アーティストが丹精込めて作った音楽と、「よく眠れる音楽」みたいな楽曲を同じにするなと言いたい気持ちは理解できます。

ディストリビューターは無くなる?

一方で、日本で音楽系スタートアップCotoLabを率いる起業家西村謙大君が、僕のnoteも引用してくれつつ、「数年後にはディストリビューターって要らなくなるのでは?」と問題提起していました。

彼は、僕が実行委員長としてやっていたStart Me Up Awardsに応募してくれて出会いました。2016年頃だったと思います。今や、日本のミュージックテック系のスタートアップとして、活躍しています。ポニーキャニオンと一緒に、ディストリビューション機能と新人開発を融合させたレーベル early reflection を行ったり、誠実でクレバーな西村くんは、既存の音楽業界人からも信頼を得ているようです。

若い世代の起業家と日本の音楽業界のあり方を「芯を食った」会話ができるようにとても嬉しく思っています。

Label as a serviseという考え方

Label as a serviceというのは、僕が3〜4年前から提唱している概念です。彼もその概念に乗ってくれた上で、ディストリビューション機能は、コモデティティ化して無料に近づき、どういうサービスをアーティストに提供できるかを競うのは、メジャーもインディも同じ土俵になるという感覚で論理を提供しているのが興味深いです。基本的には合意です。

最近注目の存在は、フランスで上場を果たしたBELIEVEですが、は、レーベルサービスと呼ばれますね。日本でDIYアーティスト向けのサービスとして大きなシェアを持つTuneCore Japanの米国親会社TuneCoreを買収して傘下に収めています。

ソニー・ミュージックは、OrchardやAWLなどの類似サービスを買収しました。ユニバーサルはSpinup、エイベックスはBIG UPとディストリビューションサービスを持っています。もともと、インディーズの配信を行っていたスペースシャワーは、蘭のFUGAと提携してFUGA JAPANを設立しています。まさにディストリビューションサービスは百花繚乱という状況で、レーベルサービスともグラデーションにつながっていて、どこまでがディストリビューターで、どこからがレーベルなのか境が曖昧になりました。同時に、デジタル時代は国境の壁も低くなり、国を超えてアーティストの奪い合いをレーベルが行うことになっていくでしょう。

Label as a serviceとしてアーティストの役に立てる機能を極めたところが、生き残っていくはずです。

旧譜カタログ管理会社としての価値

既存のレコード会社はデジタル弱いから、この先は無さそうですね?というのもちょっと早計です。デジタル時代の新人売出しに四苦八苦しているドメスティックレーベルも過去カタログの資産は豊富に持っている場合が、少なくありません。これが宝の山なのです。

定性的に語られていた世界でのシティポップ・ブーム流行は、2020年末に「真夜中のドア」が突然Spotifyのワールドチャートで1位になったことで、定量的にも証明されました1977年にリリースされ、アーティストも故人となっている楽曲が、ユーザーのオーガニック(自然発生的)なパワーで世界的なヒット曲になりました。

1970年代に丁寧に録音された音源に価値があることが証明されました。演歌の名曲の中にはアジアの人たちの心に届くものもあるでしょう。デジタル配信されていないジャニーズのヒット曲は、究極のJ-POPといえる名曲揃いです。

日本のレコード会社には、膨大な音源が眠っています。メタデータを整備してデジタルサービスに配信するだけで、可能性が広がっていきます。

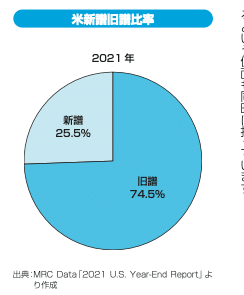

2021年のアメリカの音楽市場では、売上の約3/4が旧譜カタログからのうりあげになりました。以前は9割だった新譜比率が、25.5%になったというのは大きな変化です。日本のレコード会社も収益ポートフォーリオの変更が迫られています。

DSPでの分配方法の理想のルールは?

先日の「MID3M+超速報レポート」でも書きましたが、欧米の音楽業界関係者にとっては、Spotifyなどのサブスク音楽サービスは音楽ビジネス生態系の幹であり、成熟した市場です。Traditional Streaming Ecosystem(伝統的なストリーミングサービス生態系)と表現されています。影響力が大きいだけに、今の分配ルール「総収入➗総再生数✕再生(30秒以上)回数=分配金額」への不満がでてくる訳です。

フランスの音楽サービスDeezerが「ユーザー・セントリック支払い方式(UCPS)」を提唱したのも一例です。ユーザーの月額サブスクリプションからのストリーミング使用料を、そのユーザーが実際にその月に聴いたアーティスト間のみで分配するというアイデアでしたが、広がりは見せていないようです。

生態系を補完するNFT活用のユーザーダイレクトファイナンス

前述のユニーバーサルM会長が提案すると言っている分配方式がどんなものかはわかりませんが、僕は個人的には、「再生回数至上主義」的な、ストリーミングサービスの分配方式には、公平性はあると思っています。ただ、そういうわかりやすい公平性だけでは、音楽の生態系は十分ではない、つまり「サブスクだけじゃ駄目」ということなんだと思います。

そこで注目されるのが、ユーザーダイレクト型のファイナンスシステムです。ユーザーがアーティストを自発的に応援する仕組みです。クラウドファンディングがわかりやすい例ですし、将来的には、原盤制作費や著作権への投資プラットフォームも広まってくるでしょう。

現状、一番期待されているのは、NFTを活用した作品リリースのマーケットプレースです。デジタルファイルに

StudioENTREが生み出したNFT音楽マーケットプレイス.mura(ドットミューラ)資金調達、創業チーム組成を経て、リニューアルオープンしました。これからの音楽ビジネス生態系の一翼を担うように育てていくつもりです。

MID3M+でも実感したことですが、これから音楽市場を発展させるのは、ミュージックテックのスタートアップです。成長するアジア市場を隣に持つ日本の音楽シーンが拡大していけるように、起業家たちと連携していきたいです。

<関連投稿>

モチベーションあがります(^_-)