【第7回】シナリオ分析実践ガイドSTEP2-1:移行リスク(その1)

STEP2のリスク重要度の評価において、まず最初に行う事はリスクの洗い出しです。第3回「TCFDシナリオ分析の概要」で概要を説明しましたが、TCFD提言では、気候関連リスクを「移行リスク」と「物理的リスク」の二つのカテゴリに分類しています。今回と次回の2回に渡って、移行リスクの内容を紹介します。

1.移行リスク

移行リスクとは、低炭素経済への移行に伴って、政策変更や規制、技術革新等に関連するリスクをいいます。TCFD提言では、下記の例示がなされています。

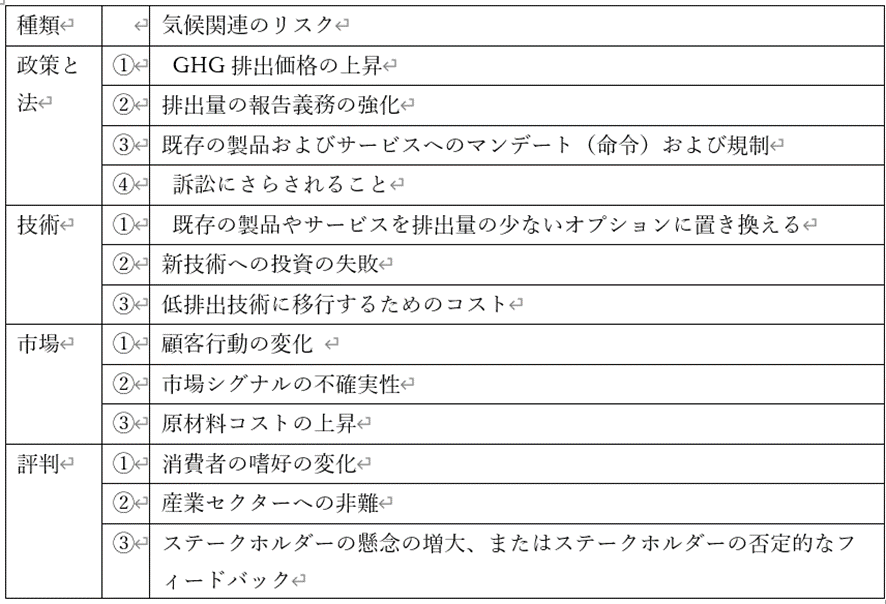

【移行リスクの例】

以下で、移行リスクの種類ごとに、それぞれの内容を説明します。

2.政策と法に関するリスク

① GHG排出価格の上昇

2015年に合意されたパリ協定では、次のような世界共通の長期目標を掲げています。

世界の平均気温上昇を産業革命以前に比べて2℃より十分低く保ち、1.5℃に抑える努力をする

そのため、できるかぎり早く世界の温室効果ガス排出量をピークアウトし、21世紀後半には、温室効果ガス排出量と(森林などによる)吸収量のバランスをとる

また、2018年に公表された、国連気候変動に関する政府間パネル(Intergovernmental Panel on Climate Change、以下「IPCC」)の「IPCC1.5度特別報告書」によると、産業革命以降の温度上昇を1.5度以内に抑えるという努力目標(1.5℃努力目標)を達成するためには、2050年近辺までの「Net zero CO2 emissions」、すなわちカーボンニュートラルが必要という報告がなされています。

このような流れを受けて、「2050年Netゼロ」を目指す動きが国際的に広まっており、各国は排出量削減等に関する政策や取り組みの検討を加速しています。

例えば、EUでは従来から一定規模以上のエネルギー・製造業の施設等を対象として、排出量取引制度(EU Emission Trading Scheme、以下「EU-ETS」)が適用されていました。EU-ETSの下では、CO2排出1トン当たりの価格が市場で決定されており、排出枠を割り当てられた企業は、排出枠を下回った余剰分を売却できるため、CO2排出量削減のインセンティブとなります。EU-ETS は2005年の開始以降、複数回の改正がなされてきましたが、現行制度では2050年のNetゼロへの達成が困難であるとして、2021年に改正案が公表されています。

また、この改正案と併せて、炭素国境調整メカニズム(CBAM:Carbon Border Adjustment Mechanism)の設置に関する規則案が新たに公表されています。CBAMは、EU域内の輸入業者が、EU域外の高い排出量と低い炭素価格に基づく対象商品を輸入する際に、EU域内との差分を一種の関税として徴収するというものです。

このように、CO2に価格をつけて市場メカニズムに組み込み、経済的インセンティブを介してCO2削減を目指す取り組みは「カーボンプライシング」と言われています。日本においてもカーボンプライシングは既に導入されており、炭素税としては、地球温暖化対策のための税(温対税)が2012年から導入されています。また、東京都等の一部の自治体では排出量取引制度が導入されています。

なお、温室効果ガス(Greenhouse Gus、以下「GHG」)には、CO2の他に、メタン等を併せた6種類が1997年の京都議定書において排出量削減の対象とされていますが、IPCCの第5次評価報告書によりますと、約4分の3がCO2によって占められています。日本ではCO2以外のGHGも含めて2050年のNetゼロ宣言の対象としています。

GHG排出価格の上昇は、このように、各国がGHG排出量の多いものに価格を上乗せすることによって、相対的に排出係数の低い再生可能由来のエネルギーの使用や、GHG排出量の少ない製品購入への移行を、価格の経済的メカニズムを通じて促すことを目的としています。ただし、現時点ではGHG排出量の多い主要国におけるカーボンプライシングの導入とその水準感は、2050年のNetゼロ達成には十分ではない状況です。このため、GHG排出価格の上昇は、将来の移行リスクとして、シナリオ分析において検討すべきリスクの例として挙げられています。

② 排出量の報告義務の強化

日本においては、地球温暖化対策の推進に関する法律(温対法)に基づき、2006年から、温室効果ガスを一定量以上排出する者(特定排出者)に対して、自らの温室効果ガスの排出量を算定し、国に報告することが義務付けられています。

現時点ではGHG排出量の報告義務が課されていない企業や活動について、今後は測定し、報告する義務が強化されることもリスクとして挙げられています。このような対応が義務化されると、排出量測定のための測定体制、データ収集等に関する追加コストが発生します。

③ 既存の製品およびサービスへのマンデート(命令)および規制

規制業種を含む一部のGHG排出量の多い業種に属する企業に対して、政策の変更による一定の義務の賦課や、新たな規制に基づく制約等が課されることも想定されるリスクの一つです。このリスクは業種や業態によってかなり異なると思われますが、特にエネルギーや環境に関して準拠しなければならない規制がある企業に関しては、将来の規制強化をリスク要因として識別する必要があるかどうか、検討しておくことをお勧めします。

④ 訴訟にさらされること

海外進出している企業に関しては、より大きなリスクとなるかもしれませんが、気候関連の新たな法律や規制の導入、それに伴う企業のリスク管理の高度化という環境変化により、罰則や対立が生じ、訴訟に発展する可能性もリスクの一つとして挙げられます。

企業が事業を展開している国や地域によって、リスクの種類や大きさは異なりますので、自社にどの程度関係するのか、一度検討しておかれるとよいかもしれません。

次回は、移行リスクの例のうち、残りの「技術」「市場」「評判」に関する内容を紹介する予定です。

この記事が気に入ったらサポートをしてみませんか?