新規上場企業 目論見書の読み方(2023年版)〜目論見書の注目すべき5つのポイントは?

いつも目論見書noteを読んでいただきましてありがとうございます。

今回のnoteでは、新規上場企業の目論見書をどのように読んだらよいのか、そこからどのようなことがわかるのかを解説します。

2022年にも同様の記事を書いていますが、今回の記事では過去の資金調達の状況の解説を加えるなど内容を拡充させたものになります。

新規上場企業への株式投資に興味がある方だけでなく、スタートアップに関わる方々が、目論見書やIR資料がを読めるようになり、そこからヒントを得ることで日々のお仕事のプラスになれば嬉しいです。

◼︎解説する資料

新株式発行並びに株式売出届出目論見書

業績予想のリリース

◼︎今回解説する企業

ライズ・コンサルティング・グループ株式会社(9168・東証グロース)

サマリー

目論見書および業績予想のリリースからわかる主な内容は、こちらになります。

◼︎目論見書・業績予想のリリースからわかること

1:上場時の時価総額(公募増資実施前)

2:公募増資の調達金額

3:業績実績(過去の売上と利益の推移)

4:業績予想(今期の売上と利益の予想)

5:ビジネスモデル

6:市場規模

7:事業のKPI

8:株主構成

9:過去の資金調達状況

ライズ社の目論見書・業績予想のリリースからは以下のことがわかります。

◼︎ライズ・コンサルティング・グループ

1:上場時の時価総額は約216億円(公募増資前)

2:公募増資の調達金額は約1億円

3:23年2月期実績の売上は約48億円、税引前利益は約13億円

4:24年2月期予想の売上は約61億円、税引前利益は約16億円

5:NTTデータ社等に対するコンサルティング事業

6:コンサル市場は2026年に8,732億円の予測

7:主要KPIはコンサル人員数×平均単価×稼働率

8:Sunrise Capitalが筆頭株主で85.6%保有

9:20年12月にSunrise Capitalに増資を実施

それではここから、具体的にどのように読んでいけばよいのか解説していきます。

「目論見書」とは

目論見書について馴染みのない方もいらっしゃると思いますので、簡単に解説します。

目論見書とは「新規上場企業が投資家に対して業績・事業・リスクなどを解説した文書」です。目論見書を見れば、過去の売上・利益、事業内容・サービス内容、対処すべき課題、そして、役員略歴、株主、従業員数など投資家にとって参考になる情報が記載されてます。

目論見書には、株式投資に興味がある方だけでなく、スタートアップ企業の経営者、スタートアップに関わる方、企業分析に興味がある方にも、非常に有益な情報が詰まっています。

新規上場企業は、目論見書を作成するために上場前から2年程度の時間を費やし、最初は、証券会社などから書面のフォーマットをもらい、記載できるところから埋めていきつつ、事業内容の記載やリスク情報などは、何度も何度も修正を重ねて、一字一句間違いないように磨き上げていきます。

その内容は、事業内容から中期事業方針、ベンチャーキャピタルからの資金調達、ストックオプションの条件、重要な契約の記載など、企業がどのような経営ヒストリーを経て、新規上場承認まで辿り着くことができたのかがわかる重要な情報がたくさん書かれています。

個人的には、スタートアップ経営に携わるすべての方に、目論見書はぜひ読んでもらいたいものであると考えてます。

◼︎目論見書はどこにあるのか?

目論見書は、新規上場企業の販売を行う証券会社のホームページで閲覧することができます。また、EDINETでもほぼ同様の内容(有価証券届出書(新規上場時))を確認することができます。

SBI証券がかなり多くの新規上場企業の引受・販売に関与しているため、まずは、SBI証券のIPO・POのページ(新規上場株式 公募増資・売出ブックビルディング情報)をご覧ください。

例えば、2023年9月12日に上場予定のライズ社の目論見書は、SBI証券のIPO・POページの中にあります(リンク)

実際の目論見書ファイルはこちらになります。

ここから、目論見書のどこを見れば知りたい情報がわかるのか解説していきます。

※ページ数は、目論見書のヘッダーに書かれているページ数のことを指します。PDFファイル自体のページではありませんのでご留意ください。

1:時価総額

ライズ社の上場時の想定時価総額は、ストックオプションなど潜在株をすべて含めて、約216億円になります。

時価総額の計算方法は、株価×発行済株式数です。

目論見書に記載されている株価は、想定発行価格になります。想定発行価格は、主幹事証券会社と新規上場会社との間で決定されるもので、類似会社の株価・PER・時価総額、「投資家目線でいくらくらいの株価なら投資したいか」などを勘案して決定されるものです。

上場承認日の時点では、公募価格は決定しておらず、あくまで想定の発行価格が目論見書に記載されています。

時価総額を計算する場合、ストックオプションなどの潜在株式も含めて計算する場合は、潜在込発行済株式数を使って時価総額を計算します。※今回の解説記事では、潜在込発行済株式数を使って説明します。

P2「2募集の方法」に、想定発行価格(850円)の記載があります。

P152-154「第3【株主の状況】」に、株主の氏名、所有株式数(潜在株式数)、持株比率を確認することができます。時価総額を計算するために必要な潜在込発行済株式数は、計のところにある25,423,490株になります。

計算式は、想定発行価格×潜在込発行済株式数=時価総額

850円×25,423,490株=約216億円

2:調達金額

上場時の調達金額は約1億円で、発行諸費用を差し引いた手取り概算額は9,200万円。その資金を、①人材採用投資と②人材育成投資に充当します。

調達資金は、P4にある「5【新規発行による手取金の使途】」に記載されている金額となります。調達金額を確認できるのと同時に、資金使途について詳細が記載されています。

新規上場時の手取り金を何に投資し、将来の事業成長に繋げるのか、ここはコーポレートミッションや事業方針にも関わる重要な事項であり、目論見書の中でも必読コンテンツの一つです。

3:業績実績

2023年2月期実績の売上は約48億円、税引前利益は約13億円。なお、ライズ社は第3期より国際会計基準を採用しています。

過去の売上および利益の推移は、投資家も経営者も大きな関心事のひとつです。経営指標の推移は、P11の「1【主要な経営指標等の推移】」に記載があります。(p11が連結経営指標、p12が提出会社(単体)の経営指標)

業績推移について、通常の企業であれば過去5期分掲載されますが、ライズ社は設立が2020年であるため、提出会社(単体)の業績は過去3期、連結の業績は過去2期(連結開始が2022年2月期であるため)となってます。

また、目論見書のカラーページ(冒頭部分)は、企業が比較的自由なフォーマットで記載できるカラーページがあります。

・経営理念、事業内容、成長戦略等

・業績推移のグラフ

を確認することができます。

4:業績予想

2024年2月期予想の売上は約61億円、税引前利益は約16億円

ライズ社の業績予想はコーポレートサイトのNEWS欄で確認することができます。業績予想数値に加えて、業績見通しの算定根拠の記載があります。短期的な予想数値や、事業のトレンドを理解するのに非常に有益な情報です。

目論見書と合わせて、ぜひ見ておきたい内容です。

5:ビジネスモデル

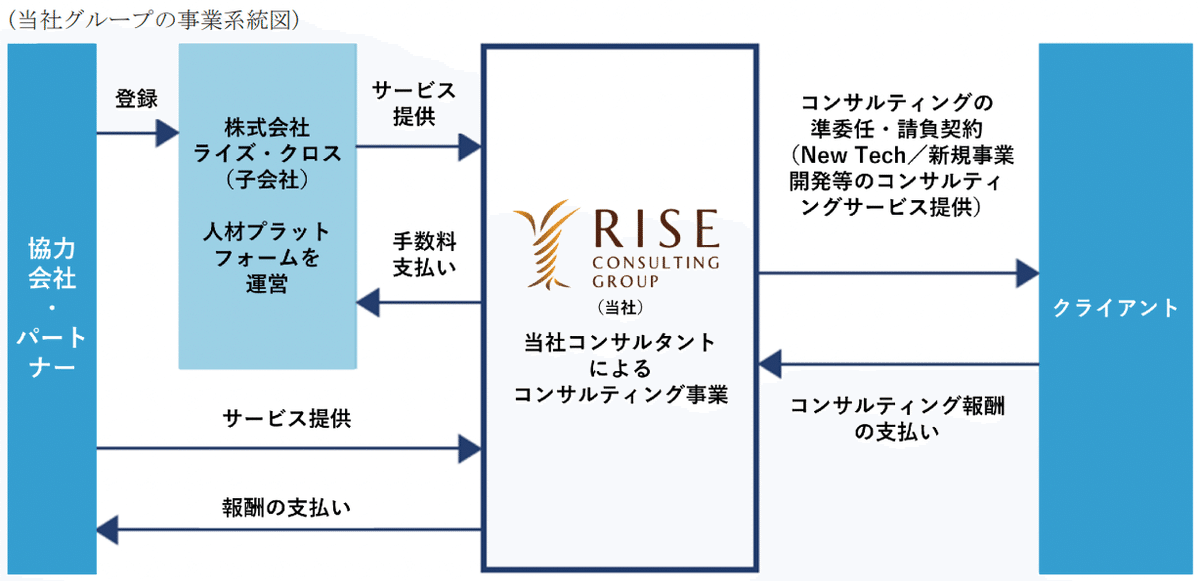

ライズ社の事業は、New Tech/新規事業開発等のコンサルティングサービスを提供しており、販売先はNTTデータ社がトップで売上の約26%を占めています。

ビジネスモデルの全体像を示したものが「事業系統図」です。売上先だけでなく仕入先も記載されていること、何に対する対価として収益を得ているのか、一方で何を仕入れて費用を払っているのか、全体像を掴むことができるビジネスモデル図となっています。

また、ビジネスモデルをより深く理解したい場合は、上場日の朝8:00頃に適時開示される「事業計画及び成長可能性に関する事項」(成長可能性資料)をチェックしましょう。

成長可能性資料は、事業内容、ビジネスモデル、成長性に関する説明資料で、利用用途としては、上場前に機関投資家向けロードショーで利用したり、上場後の決算説明会のベースとなる資料でもあります。文字だらけの目論見書を見ても理解できないことが、成長可能性資料を見れば、非常にわかりやすく説明されているはずです。

この資料は、企業により自由に作成できる資料で、企業のIRに対するスタンスが出るのでぜひチェックしてください。

参考:7月31日にグロース市場に上場したオーダーメイド型AIソリューションを提供する株式会社Laboro.AIの事業計画及び成長可能性に関する事項

6:市場規模

2021年の国内ビジネスコンサルティング市場規模は前年比11.4%増の5,724億円、2026年に8,732億円の予測となっている。

市場規模やTAM(Total Addressable Market)は、企業がどの市場を狙っているのか、その規模はどれくらい大きいのか。投資家の大きな関心事のひとつでもあります。

企業からすると、どれだけ大きいマーケットを狙っているのか、投資家に対する魅力づけをするために重要です。小さいマーケットを狙っていると成長可能性を感じさせられず、あまりに巨大すぎるマーケットを狙っても実現可能性が乏しい、または、売上成長に関連性が低い市場規模を示している、と受け取られることもあります。

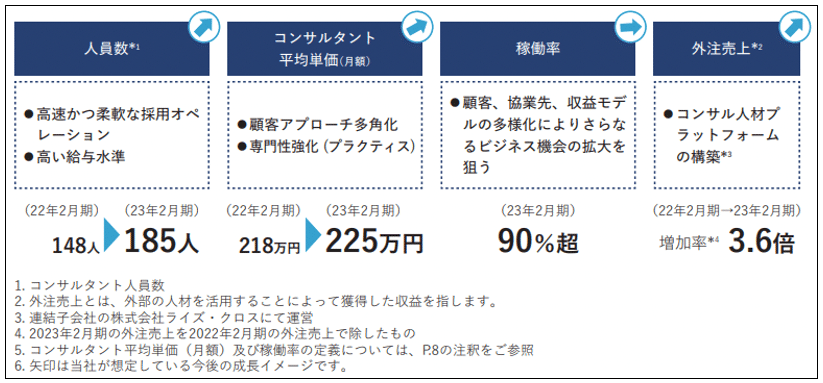

7:事業のKPI

主要KPIは、「コンサルタント人員数」「コンサルタント平均売上単価」「稼働率」および「外注売上」

KPIは、目論見書の中では「経営上の目標の達成状況を判断するための客観的な指標等」と表現されており、ビジネスモデルや市場規模と並んで最も見るべきコンテンツの一つです。

なお、KPIの定め方は各社が自由に定めることができるため、最も大きい粒度で定めている企業は「売上成長率」や「営業利益率」であったりしますし、一方で、SaaS企業などで細かく定めている場合は、継続率・ARPU・チャーンレート・LTVなどです。

上場後の成長率や業績達成可能性を判断したい場合、以下の2点に注目しましょう。

・目論見書で、重要なKPIを確認する

・業績予想の開示資料で、重要なKPIの進捗・見込みを確認する

8:株主の状況

投資ファンドであるSunrise Capitalが筆頭株主で85.6%を保有。ライズ社は前身となる企業からLBOの形で設立されたため、株式の大部分がファンドの保有となっています。

筆者は、新規上場企業の承認日(目論見書が閲覧できる日)に一番に見るのが株主の状況です。株主構成を見ることで、その企業がどのような資本政策を辿ってきたのか一目で理解することができます。経営者持株比率、VC比率、資本業務提携の有無、ストックオプション発行の有無とその比率がわかります。

ライズ社はLBO(Leveraged Buy Out。対象企業の資産を担保に借入で資金を調達し、M&Aを行う手法。出所:アンテロープ)であり、資本政策としては通常の新規上場企業と異なるため、会社沿革のページに詳細を解説したものがあります。

9:資金調達

2020年12月にSunrise Capitalの3つのファンド向けに総額約21億円の第三者割当増資を実施

発行済株式総数、資本金等の推移のこのコンテンツも目論見書の中で非常に注目しています。今回のライズ社は資金調達回数が少ないですが、他社では、「優先株式を発行しているか」「シリーズBとシリーズCで株価を何倍にしているのか」「ダウンラウンドをしているか」などを読み取ることができます。さらに、【特別利害関係社等の株式等の移動状況】(目論見書p144)と合わせて読むと、資本政策のほぼすべてを解剖することができます。

資本政策について詳細な解説をした過去記事は、こちらになりますので、興味がありましたらぜひご覧ください。

なお、Sunrise Capitalは保有する一部株式を、販売先であるNTTデータ社に、2023年2月に譲渡しています。NTTデータ社は株式取得時にプレスリリース(資本業務提携)を発表しています。

おわりに

今回のnoteを活用頂くことで、新規上場企業の時価総額、業績、ビジネスモデルなどの概要を目論見書から読み取ることができます。

目論見書をさらに深堀して読み込んでいくと、役員選任の時期、役員報酬、取引先との関係性、資本政策など、重要なコーポレートアクションをいつのタイミングでどのように考えて実行しているのか推測できることもあります。

目論見書分析noteを書き続けて丸3年経ちました。おかげさまで多くの方に読んでいただき、30記事で累計ビュー数が4万を超えました。本当にありがとうございます。

これからも、新規上場企業の投資に興味がある方々、スタートアップ企業の方々の参考になるよう、分析記事を書いていきますので、引き続き宜しくお願い致します!