年金の構造や種類、仕組みを図を交えて解説!

今年22になる僕は、いろんな大人にこう脅されます。

「あなたが仕事を引退する頃は年金は出ないよ」と。

そんな風に若者を脅して楽しいかい?と反論したい気持ちを抑えつつ、しかしそのような年金の出ない将来に不安を抱えています。

こうして年金について思いを馳せるようになったわけですが、そもそも年金とはどのような仕組みで、どれくらいもらえるものなのか全く知識のない僕は、👇

こちらの記事を参考に少し勉強をしたので、その内容をアウトプットします。どなたかのライフプランのほんの一助になれば幸いです。

ーーーーーーーーーー

上の記事を読んで僕がまず心に留めたこと。それは、

「年金の運用を始めるのは若ければ若いほどいい」

ということ。

このメリットは二つあって、

♦ 税金が軽くなる

♦ リターンが大きくなる

からだそうです。

♦ 税金が軽くなる

年金の中には、自分でお金を出して老後の備えるものがあります。自分の所得から老後のために年金として積み立てる額が大きい場合、その分所得にかかる所得税が小さくなります。この差は年単位で見ると、所得の大きさにもよりますが10万近くになる事も。

このことから、ただ貯蓄するだけと比べてメリットの大きさが分かります。

♦ 運用期間が長いほどリターンが大きくなる

例えば、月3万のタンス預金を35年続けたとしましょう。12か月×35年×3万=1260万の老後資金が完成します。

一方、毎月3万を積み立てて年利3%で運用した場合、初年36万×3%で10,800円が36万に加算され、370,800円。次年はこの370,800円に3%を掛けた11,124円が加算される。このようにして、タンス預金と同じように35年の運用を続けた場合、その差は何と1000万に上ります。

こうして複利効果が働くため、早く始めたほうがメリットが大きくなるという訳です。

ーーーーーーーーーー

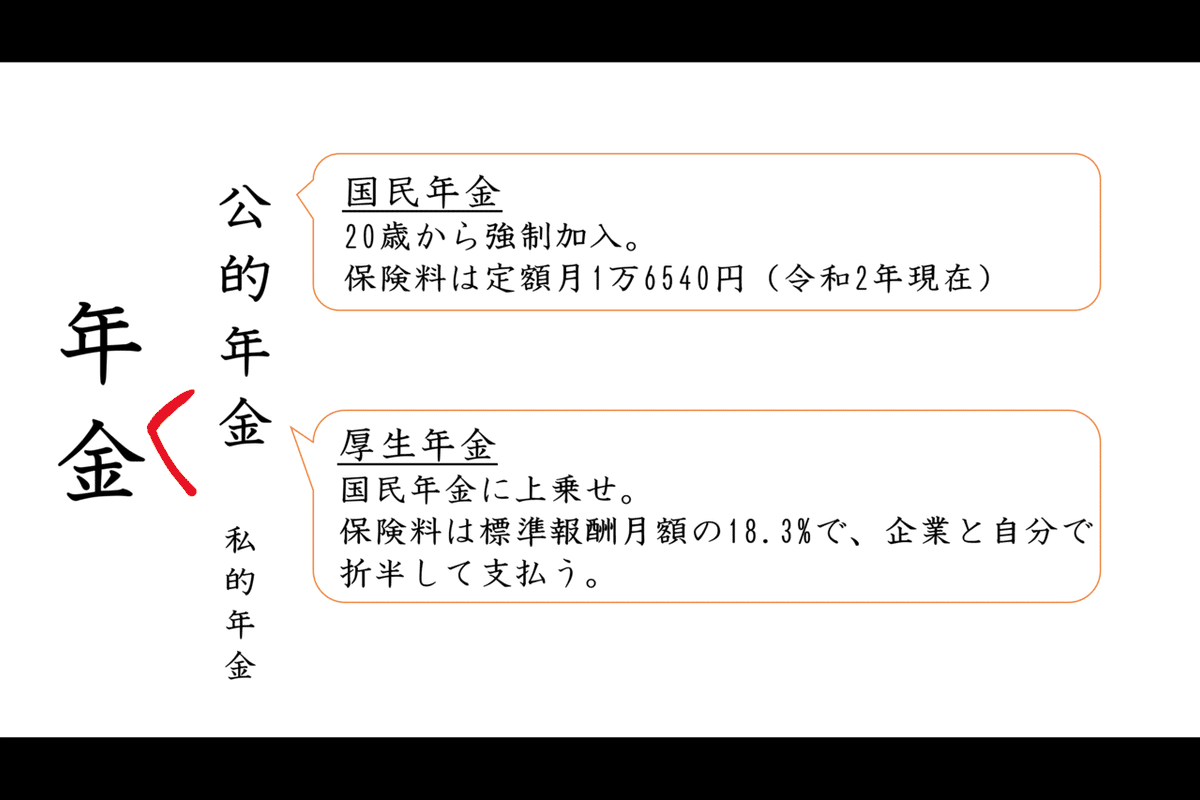

では年金にはどのような種類で構成されているのか、因数分解していきましょう。

「年金」は、まず大きく分けて「公的年金」と「私的年金」に分けられます。以下の図をご覧ください。

まずは「公的年金」の因数分解の図とその内容。

次に「私的年金」の因数分解の図とその内容。

こうして積み立てていく年金は、毎年の自分の誕生日に郵送される「ねんきん定期便」にて確認が可能。インターネットで「ねんきんネット」と検索すれば様々な条件で今や将来自分が得られる年金額を計算できるサービスもあるそうなので、不安な方は調べてみてはいかがでしょうか。

年金に関する支出は明細に載らないものが多く、自分で管理する必要があります。老後の生活に大きく影響を与えるという点でも、しっかり考えて運用していく必要がありそうです。

ーー終わり!ーー

何か秀でた能力があるわけでもなく、友達が多いわけでもない。1日誰とも話さない日もザラにある。引きこもり文系大学生の心に秘めた思いをツラツラと。