#1 - これからもっと広がる小さなVCの世界

今回のメルマガでは、VCの形態の多様化・マイクロ化について話したいと思います。

今シリコンバレーVCでは何が起きているのか?

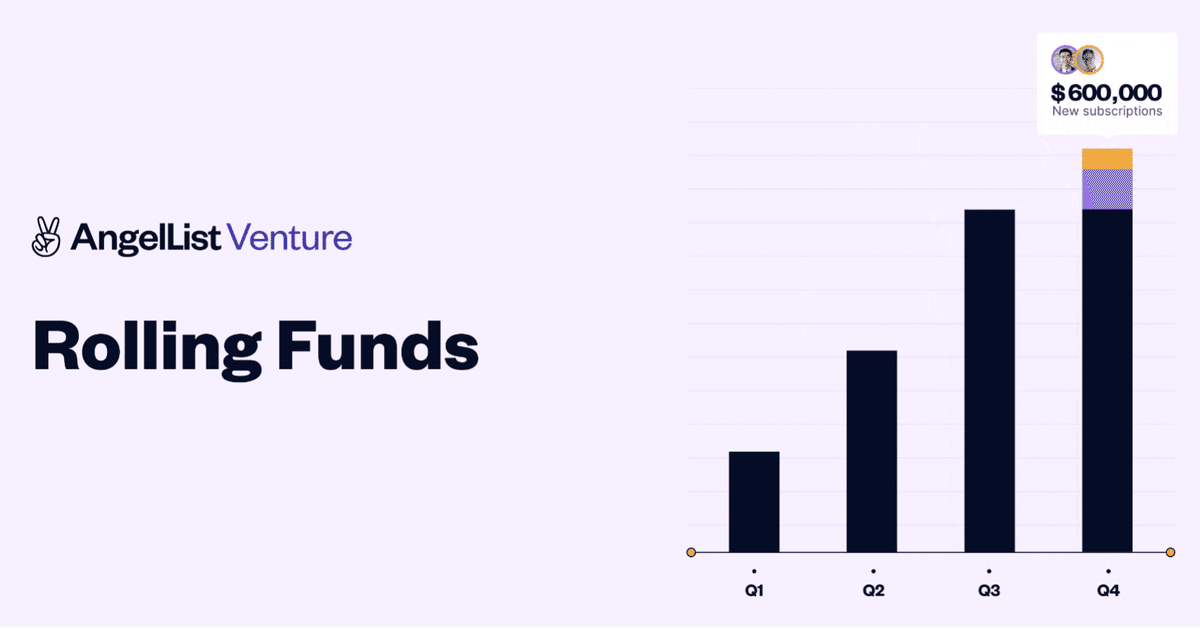

今年の2月、エンジェル投資家・アーリステージスタートアップ・プロダクトの米国最大ソーシャルネットワークであるAngellistがRolling Fundsを開始したと発表しました。既存のVCファンドは、投資活動を開始するために、まずはそのファンドに投資をしてくれるLP(Limited Partner)と呼ばれる投資家から資金調達をする必要があります。このプロセスはスタートアップにおける資金調達よりも難しいとも言われるほど、難易度が高く、時間も非常にかかります。Rolling Fundsという仕組みを使うと、LPから四半期ごとに少しずつの資金調達が可能になり、投資活動をしながら資金調達をする効率的な運営ができます。以下の図のとおり、新しいVCが4年間•四半期ごとに$300K (約3,000万円+) の投資を始める場合、Rolling Fundsなら$312,500、従来型VCなら$5M (約5億円+)が必要になることを表しています。AngellistはこのRolling Fundsに必要な法務フレーム、バックエンドの業務プロセスなどを提供します。

(Source: Introducing Rolling Funds)

私がAngellist VenturesのCEOであるAvlok Kohliと2019年末に会った時に、Fundsというプロダクトについて教えてもらいました。これもVC投資家が小さいファンドで(例えば、500万円ちょっと)、より簡単に投資活動ができるような仕組みです。Fundsや今回のRolling Fundsにより、VCやエンジェル投資活動に対するハードルが下がり、より多くの投資家がより多くのマイクロファンドを組成し、活動するようになると思います。注目を浴びているRolling Fundsの投資家はCindy BiやSahil Lavingiaなどがいます。

また、マイクロVCやSolo GPという形態のVCも台頭してきています。マイクロVCは名前の通り、小さなVCを指します。どのサイズになればマイクロVCなのかという明確な基準はありませんが、主にSeedなどのアーリステージのスタートアップに「ファストVCマネー」として投資を行います。代表的なマイクロVCはfreestyle.vcやHustle Fundなどが挙げられます。Solo GPはその中でもファンドの責任を持つGP(General Partner)の数が、1人しかいないより小さなファンドで、Precursor VCやChapter Oneなどがあります。Pitchbookのデータによると、Angel及びSeedラウンドに投資をするVCの数は毎年増え続けていて、例えば2009年、全世界で約160あったのが、今はその数が3,000近くになってきています。

その他にもScout Programといったのもあります。このプログラムのメンバーは、そのプログラムを提供するVCに正式に所属している訳ではないですが、独立的にディールを「スカウト」します。著名VCであるSequoiaもこのプログラムを持っていると聞いたことがありますし、私がシカゴ大学でMBA生活をしていた時に、友達の何人かがシリコンバレーに本拠を持っていてシカゴにはプレゼンスがないVCのスカウターとしてシカゴエリアのディールをソーシングしていました。上で挙げましたSolo GPのChapter Oneも先日Scout Programをローンチし、今もスカウターを募集しています。人を雇う余力の少ないSolo GPにとって、このScout Programは特に有効活用できると思います。実に投資主体の多様化と言えると思います。

なぜ起きているのか

これには業界Unbundling(アン・バンドリング)、Angel・Seedステージの拡大、既存VCの肥大化の、3つが挙げられると思います。

1. Unbundling(アン・バンドリング)

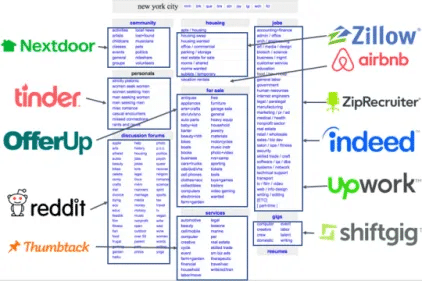

米国著名VCであるアンドリーセン・ホロウィッツのUnbundlingの記事にも書いてありますが、私たちは今ホリゾンタルプラットフォームのUnbundlingを経験しています。例えば、賃貸、求人、口コミなど、あらゆる領域におけるホリゾンタルマーケットプレースであるCraigslistですが、ここの図で表しているように、今やそれぞれの領域に特化したマーケットプレースが登場し、ディスラプションを起こしています。マーケットプレースだけではなく、女性リーダー向けソーシャルネットワークであるChiefやSaaSプロダクトユーザーのソーシャルネットワークであるCapicheなどはLinkedIn及びFacebookといった既存のソーシャルネットワークをディスラプトしてきており、Unbundlingは幅広い業界で起きています。

(Source: Platforms vs Verticals and the Next Great Unbundling by A16Z)

このような変化の中、それぞれの分野に特化した投資家が現れてきました。特にアメリカでは前からB2Bやヘルスケアなど、ある分野に特化した投資家が多くいましたが、アーリステージ投資においてはその粒度がさらに細かくなったように見えます。例えば、 Solo GPファンドとしてBrianne Kimmelが立ち上げたWorklife VenturesはFuture of Workというテーマに特化したファンドであり、What If Venturesはメンタルヘルスに特化した領域に投資をします。

2. Angel・Seedステージの拡大

Pitchbookの米国データによると、アーリステージのディールの数は他のステージよりもその増加幅が大きく、マイクロ化・多様化してきた投資家たちがそれに貢献してきていると思います。例えば、2009年のAngel及びSeedラウンドのディール数は1,500もありませんでしたが、10年後の2019年は3.5倍以上増えた5,207になっています。昔はAngelからSeed、そしてSeries Aに移っていくのが一般的なフローと言えましたが、今は下記の図の通り、Angel・Seedステージが拡大してきいます。

(Source: Youngrok Kim)

その反面、Series Aなどのアーリステージのディールは2009年1,878から2019年には4,157と約2.2倍の増加に留まっています。レータステージのディールも同期間、1,463から2,847と1.9倍の増加で、やはりAngel及びSeedラウンドに比べると増加幅は少ないことがわかります。私は今後もこのような流れが続くと思いますが、そうするとマイクロVCやRolling Fundsなどの投資主体の小さいファンドがさらに増えていくのではないかと思います。

3. 既存VCの肥大化

ソフトバンクビジョンファンドを筆頭に、既存のVCのファンド規模が肥大化してきています。毎年、VCファンドの資金調達額が増えてきている中、$500M(約500億円+)以上の大型ファンドの数も増えてきています。Sequoia、Khosla Ventures、General Catalystなどのシリコンバレーの著名VCファンドはみんな$1B(約1,000億円+)のファンドを持っています。アンドリーセン・ホロウィッツも、2009年の1号ファンドは$300M(約300億円+)でしたが、今は$1B以上のファンドを複数持っています。

このような大型のファンドにとっては、彼らのリソース及び投資リターンの観点からどうしても投資額が大きくなってしまいます。$1Bのファンドから$100K(約1,000万円+)のディールにはなかなか投資ができません。ですので、自然とこのような大型ファンドはアーリステージ・レーターステージのディールに集中するようになり、Angel・Seed投資を埋めていくのがMicroVCやSolo GPといった投資家になってきていると言えます。

ただし、結局既存VCもAngelやSeedラウンドの段階でどのようなスタートアップがあるのかを把握したいし、有望なスタートアップには目星をつけておく必要があります。なので、既存のVCのGPたちはよくMicro VCやSolo GPのファンドに投資をし、ディールソーシングのパイプラインを作っています。例えば、元アンドリーセン・ホロウィッツのパートナーで「Passion Economy」という概念を紹介したLi Jinは最近独立をしましたが、アンドリーセン・ホロウィッツから資金を調達し、ファンドを作っていると言われています。また、元Khosla VenturesのBen LingがSolo GPで立ち上げたファンドであるBling CapitalもKhosla Venturesや他の既存VCのGPから資金を調達しています。

何を意味しているのか?

アメリカだけではなく、全世界においてスタートアップのエコシステム、人々のマインドセット、そして彼らを見る社会の目が日々成長しているので、スタートアップの数はより増えていくのではないかと思います。その中、この「マイクロ化・多様化したVCの増加」トレンドはまだ証明されてないスタートアップが投資を受ける機会を増やすことにも繋がり(もちろん失敗するスタートアップの数もその分増えることにはなるとは思いますが)全体的にとてもポジティブな影響を与えるでしょう。年々スタートアップへの関心が高まってきている日本においても、このようなトレンドが流行るのも時間の問題ではないかと思います。

アーリステージの投資においてもセカンダリマーケットが活性化していく可能性もあると思います。スタートアップエコシステムの成長や、特にアメリカでは上場をしない・遅らせるスタートアップも多く見られる中、レータステージのスタートアップの株を中心にセカンダリマーケットが形成されてきました。流動性などの問題からアーリステージのスタートアップではセカンダリマーケットの拡大は難しかったですが、より多くの資金及び投資家が集まれば、セカンダリマーケットの活性化にも繋がるのではないかと思います。今回非常に大きなバリュエーションで資金調達をした、スタートアップ従業員のトックオプションなどのインセンティブの管理ツールを提供するTroveといったスタートアップの台頭もこの流れを後押しすると思います。

最後に、昔はVC投資というのは限られた数の人々が行うとても難しい業でしたが、これからはよりVCの仕事そのものがコモディティ化していくのではないかと思います。私がVC投資の仕事を始めた2016年でも、VC投資の知識を身に付けるためには限られた情報源に頼るしかありませんでした。2015年にMBAに行きましたが、進学を決めたのもそれが一つの理由でした。でも今は関連書籍やトレーニングもたくさんあります。このブログもそうですが、ネット検索でも簡単に情報が取得できるし、MBAに行かなくてもある程度の知識を身に付けることができます。これに、小さなVC投資主体の増加により、学んだ知識を実戦でも使える機会も増えていくのではないかと思います。