投資初心者が資産1,000万円を達成するなら”新NISA”一択な理由を徹底解説!

こんにちは! よしむねです。

新NISAが始まり、早4か月が経ちました。

新NISAはかなり普及しているとはいえ、

楽天インサイトでの調査結果では、

新NISAを認知している人は8割を超えるが

利用している人は2割弱という結果が出ています。

そして資産運用をはじめたきっかけは

「老後や将来の生活資金に不安を持った」

という理由が約半数でトップでした。

ということは、まだまだ資産運用に取り組む人は

2人に1人いるかいないか。となっていて

新NISAを利用している人は約4人に1人という事です。

次に、実際に僕が勤めている会社でも

新NISAについてリアル調査を行いました。

確定拠出年金のセミナーがあり、その際に

「新NISA利用してる?」という質問を

14人に行ったところ、利用していたのは3人。

・年齢は22~37歳の範囲であること

・n数が14人とサンプル数が少なめ

このような状況ではありますが、利用していない人の

理由は大きく分けて2つでした。それは、

・新NISAってややこしくて分からない

・まだまだ遊ぶお金を優先したいから

恐らく母数が少ないか多いかの違いだけで

新NISAを利用していない人の理由は

大きく外れてはいないと思います。

ですので本記事は

図解も交えてとことん超やさしく

新NISAについて書いていこうと思います。

新NISAについての書籍やセミナーは

数多いですが、まず無料の本記事を

読んで頂けると嬉しいです。

それではよろしくお願いします!

■ 新NISAの「非課税」ってなに?

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。

このNISAが進化して2024年1月より始まった

新制度が「新NISA」と呼ばれているものです。

NISA も新NISAも共通している大きなメリットは

なんといっても「利益に税金がかからない」こと。

まずはここを理解しましょう!

株式や投資信託などの金融商品に投資をして

利益を得るパターンとしては、大きく2つあります。

売却益

投資をしたことない人が利益のイメージを

持たれているのはまずはこれだと思います。

売却益はとてもシンプルで、

購入した時より高い値段で売れたら儲けが生まれる。

例えば、ある商品を100万円で購入した後に、

150万円に上がったとします。

そこで売れば50万円の利益が生まれますね。

これが売却益。

しかし、

通常ですと「税金」がかかってくるのです。

株式や投資信託の利益にかかる税率は20.315%

つまり50万円の利益は11.6万円の税引き後、38.4万円となります。

しかし、新NISAを用いて投資をしていれば非課税ですので

11.6万円の税引きされることが無く50万円すべてがあなたのもの。

これが新NISAの最大のメリットであり、きほんです。

分配金・配当金

売却益以外にも投資では利益を得る方法があります。

もちろん、こちらも新NISAでは非課税なのですが、

1つ注意点があります。それは、

20年を超えた中長期を見据えた投資においては

分配金は受け取らない方が良い。

この理由は後ほど説明するとして、

まずは、分配金と配当金の違いについて解説します。

🔦分配金と配当金の違い

・配当金:株式を発行している企業から支払われるもの

・分配金:投資信託から運用会社の判断で支払われるもの

つまり支払われ元が「企業」か「運用会社」かという違いがあります。

配当金は企業の利益から支払われる。

よって利益が無ければ配当金も出ない可能性があります。

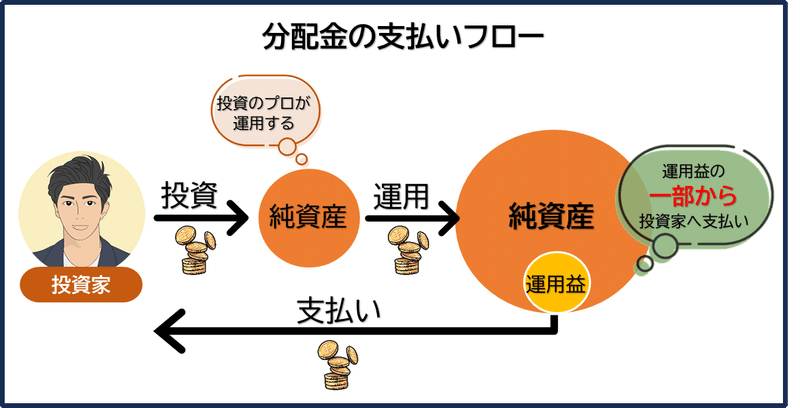

それに対して、分配金は運用益の一部から支払われます。

ここで冒頭で分配金は受け取らない方が良い。

という内容につながりますが、

上記の図解では運用が成功して、

純資産が増えているので問題はありませんが、

もし仮に運用がうまくいかなくて

純資産が減ってしまったらどうでしょうか?

その場合は元本の一部から支払われます。

つまり投資したお金が実質減ってしまうという事です。

ですので中長期でお金を増やしていくのであれば

僕は分配金無しをおすすめします!

■ 新NISAの「ポイント」

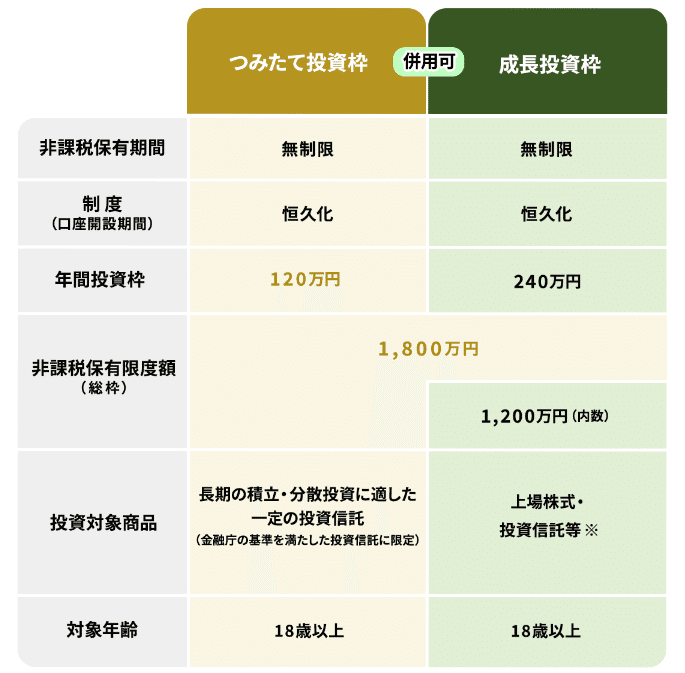

新NISA制度のポイントは投資枠の種類です。

【新NISAの2種類の投資枠】

・つみたて投資枠

・成長投資枠

上記の表は金融庁のHPでNISAを説明しているものです。

パッと見、なにやら漢字ばかりでややこしい表ですよね。

しかし押さえておくべきポイントがあります。

そのポイントについて解説していきます。

まず一番気になる部分。

僕(私)はどちらを選べばいいですか?

この疑問については結論、

・年間120万円以下で投資する方はつみたて投資枠

・年間120万円を越えて投資をする方はつみたて投資枠+成長投資枠

年間120万円以下の方は、

つみたて投資枠一択でシンプル。

しかし120万円を越える場合は成長投資枠も

使う必要があり制度の違いを把握しておく必要があります。

新NISAの非課税限度額

非課税限度額とは、

投資を非課税で行える限界の金額です。

この表から、新NISA制度を

最速で目いっぱい使おうとすると5年かかります。

つみたて投資枠が年間120万円まで。

成長投資枠は年間240万円まで。

合わせて年間360万円まで

非課税で投資が可能となっています。

非課税限度額は1,800万円までですから

1,800÷360=5年間ということになります。

つみたて投資枠

つみたて投資枠のみで投資をした場合

非課税限度額まで最短で投資をするには、

1,800÷120=15年間かかります。

逆を言えば、つみたて投資枠に

毎年120万円を15年間続けると

成長投資枠は1円たりとも投資は出来ません。

成長投資枠

成長投資枠のみで投資をした場合、

年間240万円までは投資が可能です。

しかし、成長投資枠は

1,200万円までしか投資できません。

ここが金額面でつみたて投資枠と異なる点です。

つまり、成長投資枠のみで投資をしていると

非課税限度額の1,800万円という枠を

すべて埋めることはできないのです。

そのため、投資経験の浅い人は

まずはつみたて投資枠で投資をしましょう。

「それでも余裕資金がまだあるよ」という方は

成長投資枠を使っていく。これがベターです。

対象商品の違い

2つの投資枠の大きな違いである

投資上限額について解説してきました。

しかし違いは対象商品にもあります。

成長投資枠で投資できる商品は、

上場株式や投資信託、REITなど幅広いです。

一方で、つみたて投資枠で投資できる金融商品は、

金融庁が「長期の積立・分散投資に適したもの」

と認めた一定の投資信託に限られます。

どういうことか、かんたんに言うと

成長投資枠のみで選択可能な商品は少しリスクが高い

と理解しておくといいです。

逆を言えば、

つみたて投資枠で投資が出来る商品は

金融庁が厳選しており、超低リスクと言えますね。

ですので、時間を20年取れる方で

投資経験の浅い人はまず

「つみたて投資枠」を活用しましょう。

■ まとめ

◆つみたて投資枠と成長投資枠には

投資できる上限額の違いがある。

・つみたて投資枠:1,800万円

・成長投資枠:1,200万円

◆つみたて投資枠と成長投資枠には

投資できる対象商品に違いがある。

・つみたて投資枠:超低リスク

・成長投資枠:超低リスク~中リスク

※リスクの程度は僕の個人的なレベル感です。

新NISAは長期・積立・分散に適した

日本のすばらしい良い制度です。

巷では「老後4,000万円問題」などと

言われており、今後間違いなく備えは必要。

その備えの用意として新NISAは

確実に選択肢の1つとなります。

長期投資は時間がとても大事。

時間をかければかけるほど資産は膨らみます。

ぜひ何度も読み返して新NISAをマスターしてください!

ここまで読んで頂きありがとうございました。

投資初心者さん100人限定で、

資産形成で、今困っている事を公式LINEにて

完全無料でご相談お受けいたしております!

(※状況次第で打ち切りもあり。)

また、X(旧Twitter)でも

毎日投資初心者さんに向けて発信しています。

ぜひ一度遊びに来てください☺

まじでヤバい。投資初心者が迷いに迷ってる「オルカン? S&P500?」という選択。でも実はもっと悪い選択肢があるのって知ってますか? 知らない人は ↓

— よしむね|5年で1,000万円の節約投資術 (@yoshimune_money) April 13, 2024

ありがとうございました!!

この記事が気に入ったらサポートをしてみませんか?