現金預金と長期積立投資

①日本人は現金が大好き

2019年に日銀が日本の現預金が初めて1000兆円を超えたことを発表しました。(資金循環統計)前年比で2.3%増え過去最高となりました。

日本の2020年度一般会計の歳出総額が約100兆円なのを考えると、いかに日本人は現金を預金しているかがわかります。

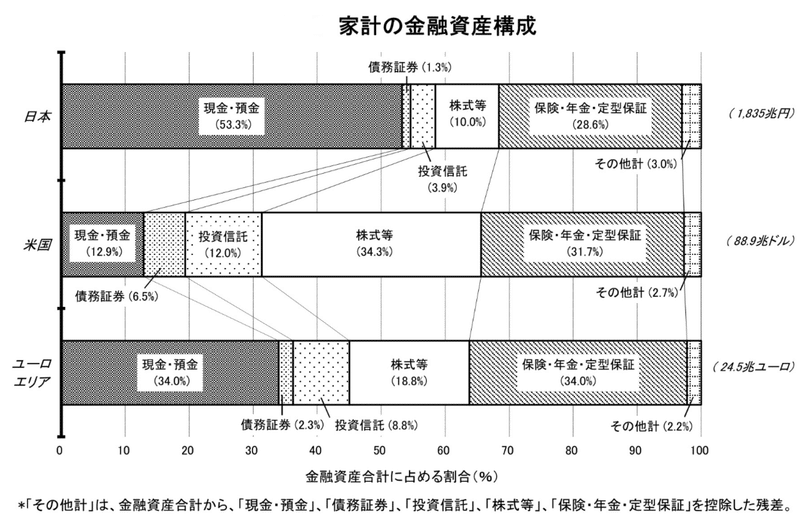

また次の表をご覧ください。(※2019年日本銀行調査統計局より引用)これは家計の金融資産構成を表している図になります。

現金・預金の割合は、それぞれ日本が53.3%、米国が12.9%、ユーロエリアが34%となっており、世界と比較しても現金保有率が高いことがわかります。

②なぜ日本人は現金預金率が高いのか

次になぜ日本人は家計に占める現金預金率が高いのかについて、その歴史的背景について説明したいと思います。

時代は1930年代に溯ります。日本が日中戦争を始めた頃、日本政府は戦費調達に頭を悩ましていました。そこで、考えた方法が「一般国民の貯金」を使うというものでした。国民貯蓄奨励運動により、戦費の一部を国民が銀行や郵便局に預けたお金を充当することが計画されたのです。これが、日本人が貯金をするようになった1つの理由と考えられます。

この運動はその後、「国民貯蓄法」という法律に基づいて、さらに組織的に展開されていきました。

日本で貯金がなぜ広まっていったのか、その歴史を紐解いていくと、国が戦争をするお金がないから、国民の貯金を取り上げて戦費に充てるという、今では考えられないような歴史についても学ぶことができました。こうして、日本で貯金という考え方が根付いていきました。

③高度成長時代の現金預金

ここでは、バブル時代の現金預金について説明したいと思います。まずは、こちらの図をご覧ください。

日本のバブル期の定期預金の金利の推移を表したもので、1990年から1991年の時に年利6%という今では考えられない金利の高さとなっています。

前によく、「母親が昔は貯金をしているだけでお金が増えていったのよ」と話していましたが、ほぼノーリスクで資産が6%も増えいったのだから、そう思うのも当然のことだと思います。

ここで、「72の法則」というものを紹介したいと思いますが、この法則とはある年利で資産が増えていったときに何年で元金が2倍になるかを簡単に計算することができる法則のことです。

(72の法則)=「72÷(金利)=元金が2倍になる年数」で表すことができます。

今回のバブル期の金利6%で計算式にあてはめてみると、

72÷6%=12年(元金が2倍になる年数)となり、貯金をしているだけで、12年で貯金額が2倍になる計算になります。

日本はバブルと言われた1980年代末期から1990年代初頭にかけて株価や不動産価格の高騰などの影響を受け、金利も今では考えられないほど高金利の時代がありました。

当時現金預金でお金が増えていった経験があることも、日本人の現金預金が好きな理由の1つだと考えられます。

④現在の現金預金はどうなのか

最後に現在の現金預金の金利ですが、どんなに金利が高くても0.1%以下がほとんどです。先ほどの72の法則で計算すると現金預金が2倍になるまで720年かかることになります。現実問題生きている間に2倍に増やすことは不可能です。ましてや、銀行ATMで発生する手数料を考えるとお金は減る一方だと思います。

これではいくら貯金をしてもお金が増えていくことはありません。

⑤現金貯金で資産が増えていく時代は終わった。これからは投資の時代

ここまで、どうして日本人は現金預金が好きなのか歴史的背景をもとに説明してきましたが、今の日本では現金預金では資産が増えないのは明らかです。

では、どうすればいいのか。説明していきたいと思います。

私は長期の毎月積立の投資が初心者の方でも始めやすく、おすすめできる方法であると考えています。

(なぜ長期の毎月積立投資がいいのか)

ニュースでよく「○○株が上昇しました」、「○○株が暴落しました」など耳にすることがあると思います。そのたびに、今は買わないほうがいいのか、買ったほうがいいのか迷ってしまい、普段の生活に支障をきたしてしまっては元も子もありません。毎月決まった日に同じ金額積み立てていくルールにしてしまえばこのような心配はしなくて済みます。

また、長期投資をする上でもっと大事なことに「ドル・コスト平均法」という言葉があります。

「ドル・コスト平均法」=価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法

こちらの表をご覧ください。

例えば皆さんが株式会社トウシくんに毎月1万円の投資を始めようと考えているとします。

⑴投資開始から3か月かけて1万ずつ投資して積立をやめてしまった場合

1か月目 2株(5000円×2株)=10,000円

2か月目 4株(2500円×4株)=10,000円

3か月目 5株(2000円×5株)=10,000円

平均取得株価=30,000円÷9株=3,333円

⑵投資開始から5か月かけて1万ずつ投資した場合

1か月目 2株(5000円×2株)=10,000円

2か月目 4株(2500円×4株)=10,000円

3か月目 5株(2000円×5株)=10,000円

4か月目 2株(5000円×2株)=10,000円

5か月目 1株(10,000円×1株)=10,000円

平均取得株価=50,000円÷14株=3,571円

2つのパターンを例に挙げましたが、長期で決まった金額を投資することで高値掴みや安値での売却を避けることができ、購入時期の分散による取得価格を平準化することができます。下落局面(今回の例だと3か月目)ではより多くの株を投資することができ、平均取得株価を下げることが期待でき、米国株などの右肩上がりの相場ではこのような「長期の毎月積立投資」が力を発揮します。

⑤まとめ

・日本人がなぜ他国に比べて貯金を多くしているか、それは歴史を振り返ることで紐解くことができる。(戦争中の政府に政策やバブル期は金利高騰)

・今の現金預金では資産は増えない。

・ドル・コスト平均法による長期の積立投資でリスク分散し、下落局面をチャンスに変えることができる。

投資は自己の判断・責任で行うもので、当然リスクを伴いますが、リスクとは悪い意味では決してなく、自信が許容できるリスクをしっかりと把握し、投資をすることで利益を得ることのできる素晴らしいものです。何度も言いますが、銀行預金だけではお金は増えません。

自分が働いて稼いだお金に働いてもらうには投資を始めるしかありません。お金が働いてお金を生む仕組みを作り上げていかなくはならないのです。皆さんがこれから生きていくうえで、この仕組みは早いうちに作ることがとても大事だと私は考えております。

今回の記事をお読みになって少しでも投資に興味をもっていただけたら幸いです。最後までお読みいただいた皆さんどうもありがとうございました。

この記事が気に入ったらサポートをしてみませんか?