FRB議長の去年の発言から読み解く、これまでとこれからの金利や、株価に与えるインパクトについて

一度去年のFRB議長の発言などをもとに、去年おこっていた株価変動のメカニズムやこれからの流れについて読み解いてみようと思い、

いったんパウエル議長の発言のなかで重要そうなものを抜粋、日本語訳し、その意図について読み解いていこうとおもいます。

また最後には、前日に書いた金利と株価関係性について、文字数を少なめにしてまとめ直しております。

■2022年6月15日 FOMC後 パウエル議長の会見

・PCEは予測だと今年は5.2%, 来年は2.6%, 再来年は2.2%としている。

・適切な年末のFF金利は中央値で3.4%で3月の時よりも1.5%高くなっている

・今後数ヶ月で、インフレ率低下の説得力のある証拠を探す。それは毎月のインフレ率の低下で確認したい。

・今年の終わりに制限されたレベルで政策の効果を見極めたい。それは今から6ヶ月後のことであり、その間に出てくる不確実性が大きい。

■2022年8月26日ジャクソンホール会合でのパウエル議長の発言

①今後の利上げペースについて

75ベーシスポイントの増加は今後も適切である可能性がある。金融引き締めが続くにつれて、ある時点で増加のペースを遅らせることが適切になる可能性がある。

FOMC参加者の6月の時点での個別予測だと、2022年末までのFF金利は4%をわずかに下回っている。この内容を9月に更新を行う。

②今後の金融政策方針のバックグラウンドについて

70・80年代には、高く不安定なインフレがあり、その後四半世紀は低くて安定したインフレとなったが、我々はここから3つの教訓を得ている。

1ー中央銀行には低くて安定したインフレ率にする責任がある

2ーインフレは一度定着してしまうと、そこから脱却するのに時間を要する

3ーポール・ボルカーの政策はその過去15年でインフレ鎮静化に失敗したことを教訓とした。我々も、インフレ沈静化という目標に向かって、インフレ沈静化失敗を避ける決意である

■2022年9月21日 FOMC後会見

FOMC参加者の年末までのFF金利は4.4%となった(ジャクソンホールの段階のものよりも上昇している)

(記者からの質問「利上げを緩め、止めるタイミングどのように決めるのか」的な質問に対して)

主な方針はジャクソンホールの時と変わっていない。

ここまでの内容をさらにまとめてみると、今後の金利政策を見るポイントは、

①ポール・ボルカーの金融政策をモデルに金利を決定する方針

②2023年の金利政策の軸は、金利政策の効果を見極めるのがベースであること

③6月15日の段階でインフレ率が数ヶ月低下し続けたら、金融政策転換(金利上昇率を緩める)可能性が出てくる

の3つかなと思います。

ポール・ボルカーの金融政策

①の方針は、FRBが決定する最終的な金利を幾つにするか、という点で有力なヒントになると思います。

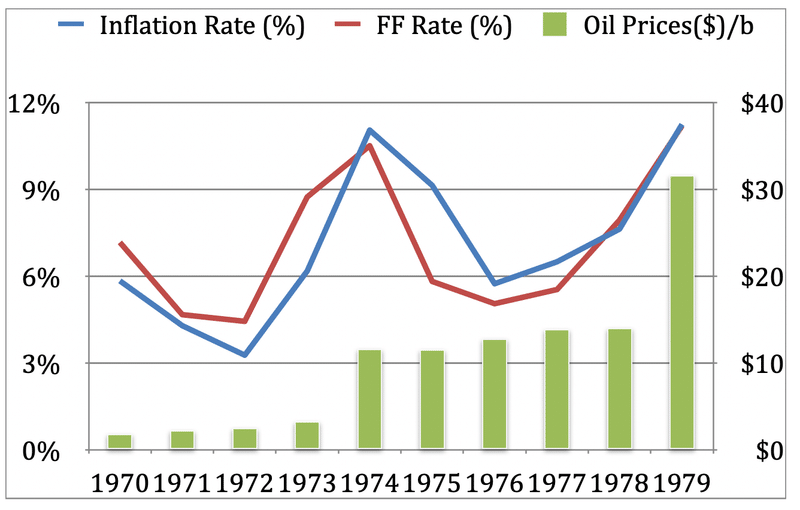

まず、パウエル議長が述べていた、「過去15年の失敗」の年代のインフレ率(CPI)・金利(時代によっては・原油価格についてみてみましょう。(1年ごとに、年末のデータを切り取ってグラフにしています)

ポイントは、金利とインフレ率どちらが上にきているかというところかと思います。

73年まではインフレ率よりも金利が高くなっていることがわかります。

しかしながら、74年には利上げこそしているもののインフレ率が金利を上回っています。そしてそのまま利下げをし、77年にインフレ率の下落傾向が反転し、再び上昇しているのがわかります。当時のFRB議長であったアーサー・バーンズは、その後利上げに転じますが、インフレ率が上昇したまま、79年におこった第2次石油危機に至った、という流れです。その後、新議長のポール・ボルカーが采配を取ることになりました。

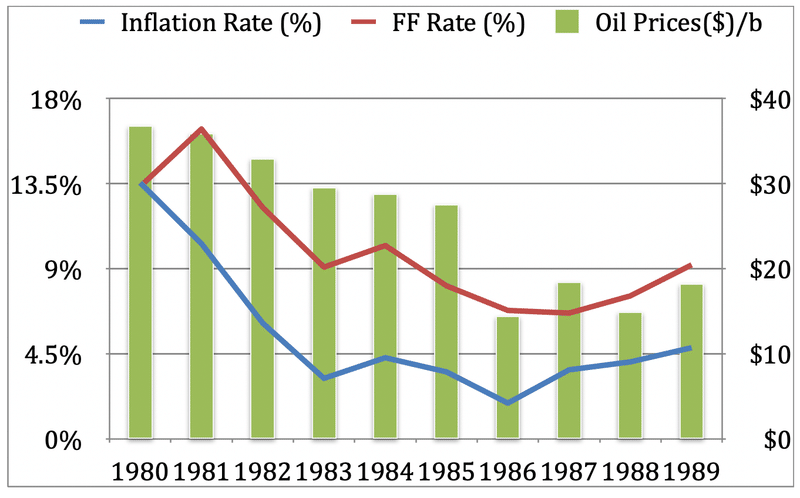

ポール・ボルカー任期の初期は「ボルカー・ショック」と言われ、金利を大幅に引き上げ、それによって経済成長率はマイナスとなりました。実際この引き上げにより経済は混乱し、大きな反対も招き、ボルカー自身も途中で金融引き締めを82年に断念し、そこから利下げに転じる形とはなりましたが、結果的には、金利はCPIを上回る状況を維持し、インフレ率は3年ほどで10%近く低下したようで、経済も回復へと転じました。

パウエル議長はこれを政策のモデルにしている、と言っているわけですから、

その通りに実行する、ということであれば、CPIよりも高いところで金利が推移する、という状況を目指しているはずです。

こうした状況に基づくと、12月分で発表されたCPIは6.5%で、現状のFF金利は4.5-4.75%ですから、だいぶその差は縮まったとは言え、この状況ですぐに利下げに転じるということであれば、ポールボルカーの方針とは異なります。

今後も金利上昇の可能性は高いが、2023年の金利上昇ペースは0.25%ずつ?

一方で、②の発言が今でも有効なのであれば、去年のような0.75%の利上げをする可能性は低いということになります。このまま金利自体を緩やかに上昇させて、CPIを上回る、という状況を待っている可能性があります。利上げがあるとしたら、CPIが金利を下回る状況ができてから出てくる可能性なような気がします。

市場参加者の金利予測が与える株価のインパクトについて(前日記事の補足?)

③については、7・8・9月(9月は10月13日発表)ででてきたCPIデータが3ヶ月ほど連続で低下したあたりで、金利上昇ペースがゆるめる流れになり、市場の金利上昇を織り込むペースもゆるやかで、金利上昇が株価へ与えるインパクトが弱くなっているところがあるかと思います。

ここのあたりは前回の記事でうまく書けなかったところもあるので書き直してみます。

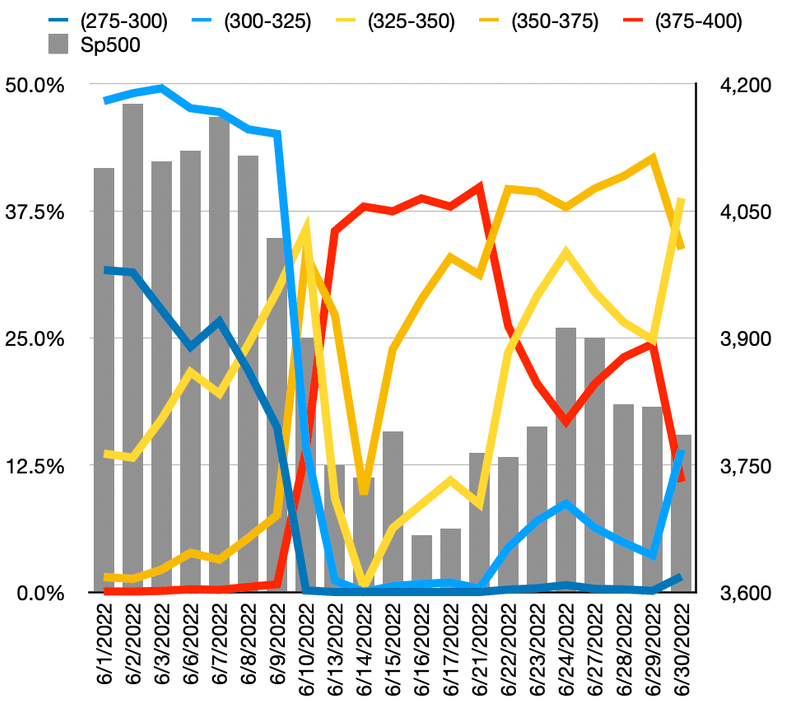

以下は2022年の6月9日あたりで株価が急落した時の、市場参加者が予測した金利と株価です。

3.0-3.25%の予測優勢から一気に3.75%-4.0%の予測が優勢になり、それが株価に大きな影響を与えているようです。

9月9日から14日・375-400の予測が一気に50%近辺から0%となり、

425-450が0から40%ほどへ、450-475が0から30%ほど上昇してます。

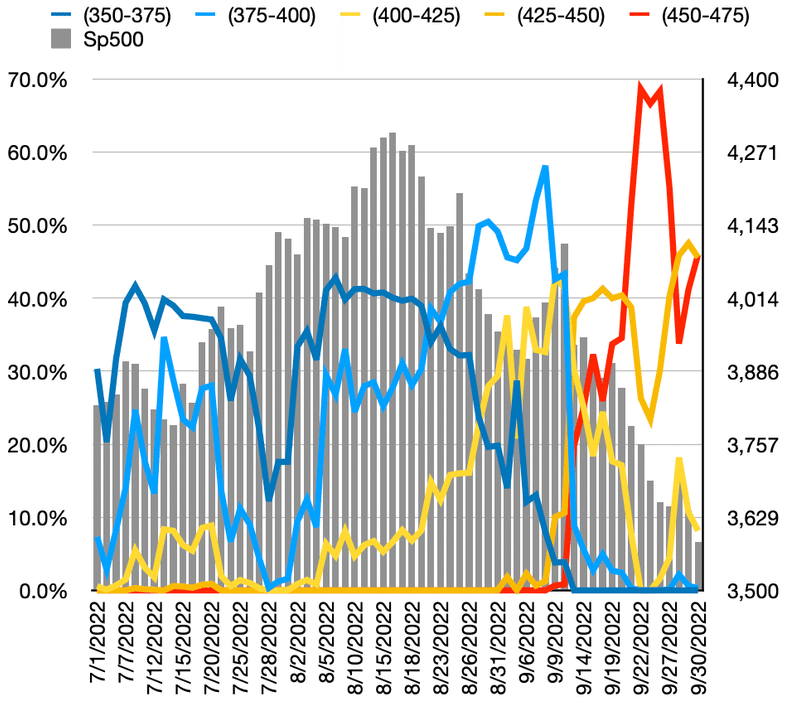

またその後も450-475の予測をする割合が高まり、その前後で株価も下落が織り込まれているようです。

そもそも株価への金利の折り込み度を表している性質上、金利の予測が一気に上がると、株価が下がるのは当然なところはあるのですが、

その利幅が大きいと株価へ与えるインパクトも高く、

連続して金利が上昇し、かつその利幅が大きい時、株価への重しも大きいわけですから、その分元の株価に戻るまでの時間を要します。

しかしながら、この利幅が少なくなってきている今、

金利が株価に与える影響、というところは去年と比べると弱くなっており、

今後さらなる金利上昇が株価に織り込まれ、下落する局面は大いにあるかとおもいますが、下落してから、株価が元に戻る時間も短くなることが見込まれるかと思います。

とは言え、今の、インフレ率をさげるために金利を上げている局面ですと、

FRBは、物価の安定だけでなく、雇用の安定も

一昨日のように雇用統計で強いデータが出れば、FRBとしては利上げをしやすくなる意味を持ちますから、市場参加者のなかで、さらなる利上げをするという観測が強まることをいみします。であれば、株価が下がる要因になります。

逆に「不景気」になる、といったデータであれば、それはインフレ率を下げる要因となり、さらには金利上昇停止を早め、利下げに転じる時期も早まる要因になりますから、それは現状ですと株価にプラスに働く、ということになるのではと思います。

この記事が気に入ったらサポートをしてみませんか?