地銀はなぜ国債を買い、中小企業に金を貸し渋るのか?

初めに

私はnoteで金融庁と銀行を非難していますが、個人的に銀行に恨みがあるわけでは全くありません。

私の子供たちの世代に、好景気・低負担な社会で生きてほしいと思っており、それを阻害している要因が銀行と金融庁の信用創造の抑圧にあると思っており、緊縮財政や少子化はその結果だと思っているためこの構造を調査し、発信することが日本経済の復活のために重要であると考えています。

金融庁は、国際的に活躍する銀行にのみ適応されるべきBIS規制を地銀にまで厳しく適応している

BIS規制とは、国際的に活躍する銀行が世界同時不況によって連鎖的に倒産しないように、ある程度の資産を持っていなければいけないという国際的な取り決めの事です。

日本に銀行の数は900行ほどあり、国際銀行は10行ぐらいしかありません。本来BIS規制はこの10行が気を付ければいい程度のものです。

BIS規制には罰則が無く、強制でもないのですが、それを行政機関が、地方銀行(地銀)にまで罰則付きで厳しく達成度を監視しているバカな国が日本で、その機関が金融庁です。

https://www.fsa.go.jp/policy/basel_ii/basel2.pdf

さて、自己資本比率とはどのように計算されるのかを見てみましょう。

上の図で、分母が、信用リスク+市場リスク+オペレーショナルリスク となっており、この分母が大きくなると自己資本比率は低くなることがわかると思います。

今回見ていくのは市場リスクの部分となります。市場リスクは、銀行が融資している対象の金額に、重みづけした値を掛け合わせて計算します。

銀行は、自己資本比率を保つために、金融庁によってこの市場リスクを低い値に保つことを課せられているとお考え下さい。

(そもそもBIS規制の手法で地銀は自己資本比率を計算する必要は無く、つまりこれは日本政府の政策次第で無くてもかまわない国内規制であるという点はおいてきます、、、)

地銀の市場リスクはこの資料によるとほとんどが標準的手法と呼ばれる方法で計算されているようです。

https://www.murc.jp/wp-content/uploads/2021/01/FI06.pdf

金融庁の標準的手法の計算方法の仕様を見てみましょう。

この資料から、国向けの与信=国債はリスク0と見積もっていい。

中小企業は一律に75%から100%の高いリスクウェイトが課せられているのがわかります。

これがどれだけおバカなリスクウェイト算定方法かお判りでしょうか?中小企業で、例えば地域で独占的な技術あるユニークな優良企業も、過疎地に全く客が来ない変な商店を作っても地銀は中小企業である限り、非常に高いリスクウェイトで計算しなければいけないという事になります。

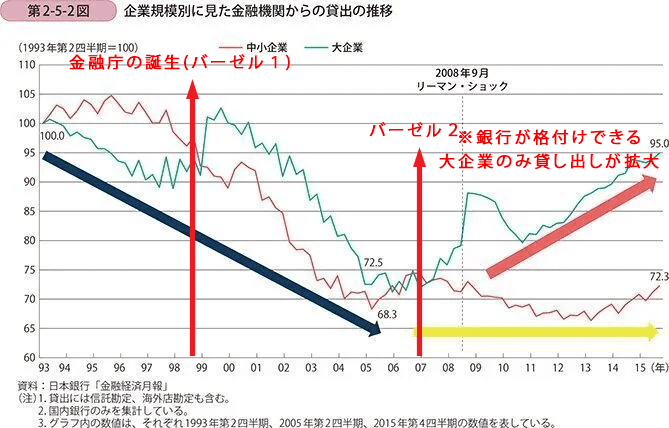

本来98年以降も信用残高は増えていかなければいけなかったのですが金融庁誕生後急落しているのがわかります。

バーゼル2が施行され銀行がある程度自由に大企業のリスク算定が可能となると、大企業向けのみ信用創造残高は回復しています。

中小企業の経済規模は日本において大企業の5倍あるので、現代基準でも後400兆円ぐらい銀行が中小向けに信用創造していてもいいのではないでしょうか?この場合GDPは軽く1000兆超えており、税収も100から200兆だったはずです。

しかし、金融庁が地銀に押し付けるこの規制によって、地銀は地域の中小企業に金を貸さず中小向けの信用創造残高(GDP)は全く増えず、地銀が地域の発展に手を貸すことができず、自己資本比率を保ちつつ利ザヤを稼ぐためリスクウェイト0の国債を買い続けることになったのでしょう。

政府は国債で税収やGDPの穴埋め(ファイナンス)するという奇妙な経済構造が完成してしまったわけです。

そして、マスコミが政府の国債発行残高だけを見て、それを将来世帯への負担だと大騒ぎして、国民負担率がひたすら上がっていく事態になるわけです。

一番問題なのは何かといったらば、まず融資でありますが、リスクウエートが貸出金は一〇〇%なんです。国債はゼロであります。そうすると、リスクウエートは一〇〇%だとすると、協会の保証をもらっていかなきゃならないだろう、こういうことになります。しかしながら、リスクウエート、貸し出しが一〇〇といいましても、担保はある。でも、それを差っ引かないで表債で一〇〇でありますから、自己資本比率は貸せば貸すほど悪くなってしまう。こういうところに大きな貸し渋りあるいは貸しはがしの問題が出てくるかと思います。

この記事が気に入ったらサポートをしてみませんか?