【日本経済新聞要約・考察】第13回 米経済再開へ、世界の主要株価指数高騰

※本要約・考察は2020年4月17日の日経新聞の記事をもとに書いております。

〈要約〉

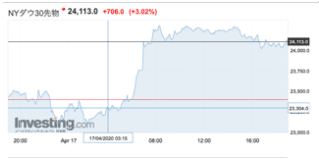

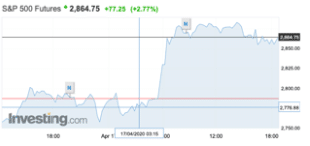

16日の記者会見でトランプ大統領が経済活動再開への指針を発表した。今回の発表を受け、NYダウ先物は24,000台を突破した。一方で専門家の中では感染の再拡大を懸念する声も多く、今回の指針が吉と出るか凶と出るかはまだわからない。

地方政府が経済活動の再開を判断するためには、陽性件数が14日間減少傾向であること、医療体制が整っていることが必要となる。それらを満たすことによって、飲食店や映画館などは営業開始ができ、再拡大の証拠がなく2週間減少傾向にあれば第2段階、第3段階へと進めるようになる。

11月には大統領選挙を控えるトランプ氏は「29州はすでに第1段階に進める状態にある」と発表した。早期正常化への意欲とともに経済の立て直しを急いでいるようだ。

1日あたりの新規感染者数が減ってきているものの、いまだに3万件近くの新たな感染報告がある。4週間での新規失業保険申請件数が2200万件に達してしまい、雇用環境が悪化しているため、経済の立て直しは急務ではあるものの、感染が再び拡大するリスクがあると専門家や医療団体は指摘している

国民の健康と経済の健康を天秤にかける必要がある今回のコロナ禍、株式市場の成長を売りにしてきたトランプ氏にとっては非常に選択が難しい日々が続きそうだ。

〈考察〉

今回の米国経済再開し新発表に関する記事を踏まえて「政府発表と金融市場」と「安全資産でのリスクヘッジ」について考察をする。

1. 「政府発表と金融市場」

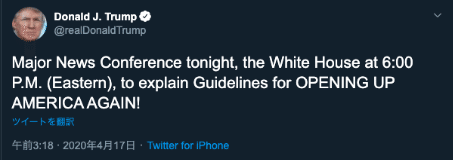

本日の4時18分(日本時間)にトランプ大統領は上記のツイートをした。そして同日7時に記者会見で指針を発表した。

米国経済活動再開への期待からNYダウ先物、S&P500先物は高騰。日経平均や英国TSE100など世界の主要株価指数はマーケットオープンと同時に高騰した。

同日は中国の四半期国内総生産やその他重要経済指標も発表された。経済指標の結果はすでに市場に織り込み済みだったため、下げ圧力は限定的だった。同日発表された、3月の工業生産、社会商品小売総額、固定資産投資は1−2月(前年同期比)の減少幅から縮小しコロナ終息後の経済活動再開と正常化の可能性を示唆させた。

2. 「安全資産でのリスクヘッジ」

一方で、ワクチンが完成しているわけでもない中、感染再拡大の不安感はまだ残っている。そのため投資家は徐々に株式への投資を開始しているものの安全資産投資でのリスクヘッジをしている。(現在株・債券ともに買われている)

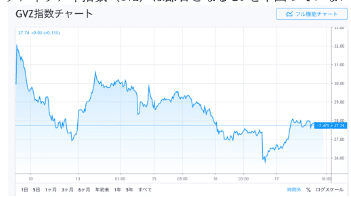

先週はゴールドの価格が高騰し1750の大台を突破と話したが、ゴールドのボラティリティ指数(GVZ)は節目となる20を下回っていない。ボラティリティが高い中、ゴールドは安全資産として投資する対象ではなくなってきている。投資家も避けるのではないかと考えられる。

そこで、投資家が着目するのはボラティリティ指数の低い金融商品なのではないかと考えた。従来は安全資産と考えられる通貨の指数を確認してみた。

ポンド、ユーロ、円は20のラインを下回っており、比較的低リスクとしての対象になるのではないだろうか。

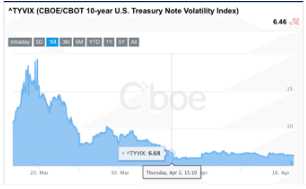

通貨以上にボラティリティ指数が低かったのが米国債10年物だった。

![]()

方向性が欠けていた市場の中で、4月2日から安定していることから、投資家の安全資産の投資対象としてここ2週間意識されている。

本日のトランプ氏の発表での反応も、債券が売られ(利回りが上がり)株価が買われている構図が見える。従来の市場の株と債券の関係性が戻ってきている。

今後、リスクヘッジの必要性が残る中で、ヘッジ対象の金融商品として米国債から徐々に円債やその他国債の購入も増えていくのではないかと考えられる。

よろしければサポートお願いします!サポート頂けましたら、気になるニュースの要約と考察、もしくは気になるデータの統計分析をします!