NISAはやらないとやばい

NISAとは何か?

今まで柔術記事が中心でしたが、たまには金融記事も書こうと思います。

まずNISAとは何か?

投資で得た利益を非課税にできる個人投資家のための税制優遇制度です。 投資で得られる利益には売買益や配当金・分配金等がありますが、利益に対して約20%の税金がかかります。 しかし、 NISAで投資した場合はそれらが非課税となり、利益を全額受け取ることができます 。

そう、株でも投資信託でも、皆さん利益を出すためにやりますよね?

利益には20%の税金がかかります。それを免除する仕組みです。

今年から新NISAという制度が始まりました。新NISAと旧NISAの違いはここでは説明しませんが、新NISA制度により年間360万円分投資して得た利益には税金がかからないというものです。厳密には、成長枠240万円、積み立て枠120万円と分かれています。何が違うかと言うと、成長枠は240万円を一括で購入できます。(今安く買えると思ったときに、買うと大きなリターンが得られると思い人は成長枠を使って一括でがつっと買うイメージです)

一方、積み立て枠は月10万円までしか買えません、年間120万円最大で積み立てます。しかしお金がある人で、今買いたい人にも裏技的なのがあり、ボーナス月設定というものをすることで、月10万円しか買えないけど、今月はボーナス月だから110万円買う設定をすることで一括で買えてしまうんです。

この年間360万円免税の枠は5年分つまり1800万円分まで使うことができます。5年かけて1800万円で投資して得た利益には税金がかかりません。

ここまでが基本的なお話ですが、ここからはなぜ投資をしないとやばいのか?を話します。

・円の価値がなくなっている

理由1、貿易収支赤字

今日2024年3月22日のドル円価格は151円です。皆さんここ数年コロナ明けから一気に物価上昇を肌で感じていることと思います。簡単に言うと日本は輸入食品やモノが多く、円を売ってドルを買って、海外にお金を送金して物を買いますよね?これは日経企業の工場が海外に進出していることも構造的に円を売ることに繋がっていますね。輸入額が輸出額を上回ることです。これは過去から今後にかけても加速していくのは避けられませんね。

ドル買い円売り

理由2、サービス収支赤字

まず、サービス収支とは何か?

輸送:国際貨物、旅客運賃の受取・支払

旅行:訪日外国人旅行者・日本人海外旅行者の宿泊費、飲食費等の受取・支払

金融:証券売買等に係る手数料等の受取・支払

知的財産権等使用料:特許権、著作権等の使用料の受取・支払

上を見た時にぱっとしませんが、サービス収支とは身近例で言うとインバウンドやあらゆるITサービスが想像しやすいのではないでしょうか?インバウンドは中国人観光客が沢山お金を落としてくれましたよね?それで想像つくと思います。これが大きな収入のイメージかもしれませんが、実は、収入以上に支出の方が多いです。皆さん身の回りどれくらい海外のサービスを使ってるかわかりますか?iphone、microsoft、amazon、netflix、google、facebook(instagram)、X(旧twitter)などもうほぼありとあらゆるところでここ20年間普及してきて、今や私たちの生活とは切って切り離せない存在ですよね?つまり、これらのサービスを使う=アメリカ(海外)にお金を支払っているんです。円を売ってドルを買う行為に繋がります。この支出が収入を大きく上回っていてサービスが赤字とよく言われています。

理由3.金融緩和

日銀は2%の「物価安定の目標」の元、金融緩和をしています。金融緩和とは日本銀行が大量に一万円札を印刷しています。想像してみてください、物があふれていると、それの価値は下がりますよね?そういうことです。日本はずっとデフレと言われてきました。それを良くするために金融緩和を続けている訳ですから。無限に1万円札が印刷されています。大きな転換がこない限りこの構造は変わりません。

理由4.金利差

日本の政策金利はやっと数日前に、マイナス金利が解除されました。これから利上げをすると言ってもマイナスが0%台になっただけです。それでも大きな前進だとは言えます。それでは、アメリカの政策金利はどれくらいかと言うと5.5%です。大きな差ですよね?EUは4.5%です。主要先進国の金利は高いままです。ドル円ペア以外にユーロ円、ポンド円、豪ドル円も見たらわかりますが、日本円がだいぶ売られていますよね。金利差の与える印象は大きいんです。それは金利高い国の通貨持ってた方が、利子がつくから自然と日本円は売られますよね?

じゃあ日銀が政策金利を爆上げすれば解決できるんじゃないの?そんな簡単ではありません。日本は大量に国債を発行していますよね?国債を買ってくれている海外投資家に利払いをしなければいけなくなります。既に厳しいのに・・・

財務省によれば、金利が1%上昇すると、3年後の国債費(利払い費)は3.7兆円増加するそうです。これは名目GDP(2021年度)の約0.7%に相当する規模みたいです。インパクトある数字ですね。つまり、利上げを一気にできないという状況です。

じゃあ、海外の国が利下げをしてくれれば金利差はうまるよね?そうです。

でもそんなにシンプルに利下げは行われません。アメリカに限った話ですが、めちゃくちゃ景気がいいです。景気が良すぎてインフレが加速するのを嫌ってアメリカ中央銀行であるFRBは利上げをした状態を据え置かなければいけません。もうアメリカの金利は上げるところまではいったので、これ以上上がることはないと言われています。今年は3回利下げをすると予想されてましたが、景気が良すぎて利下げが遅れています。これが長引くほど金利差は解消されず、円売りが加速します。

5.新NISAがはじまった

新NISAで1.8兆円流入していると2月に日経新聞が発表しました。半分以上は、投資信託に流れているそうです。

投資信託というのは、それを運用するファンドにお金を預けて、運用してもらう商品です。株と違うのは、株はその会社が倒産したら何も残りません。値上がりもめっちゃするかもしれないが、全然上がらないリスクだってあります。一方投資信託は、会社が潰れたり、運用元が倒産しても預けた資金がゼロになるリスクは限りなくゼロに近いです。しかし元本保証をするものでは、ありません。お金を預けてくれる代わりにいろんな株を買って運用してあげるよ、その代わり手数料(信託報酬)を払ってねという仕組みです。

投資信託は、ほとんどが海外の株を買う商品ですから、これも円売り、ドル買いに繋がっているんですよね。

つい数年前まで、老後2000万問題と言われてましたが、現在は3000万問題と言われています。これは現在の日本円の価値、物価高により試算された金額でしょう。そのうち1ドル200円時代がくれば4000万円問題と言われても不思議ではありません。

そう、政府は今後若い人たちの年金は払えないから自分たちでお金を増やして頑張ってと遠回しに言ったのが新NISAの制度なんです。変に勘ぐって陰謀とか言ってるタンス預金、日本円信者は20年後に相当、貧富の格差を感じることになるでしょう。

ドル円チャート見てみましょう。まずは50年チャート。1ドル360円時代から大きく崩れて反転してきてまたその時代のチャートに向かおうとしている。相場は生き物であり、過去に更新した高値に再度チャレンジする習性がある。

現在の円安レベルというのは当時360円時代(まあ、状況は違うんだけど)より現在の方が円の価値が低いと言われています。いつ金融危機が起きてもおかしくないレベルです。

次にここ数年のチャートを見ましょう。

2021-2024年の防衛ラインであるまあ、日銀の口先介入ラインである152円まで来て何度もはじかれていますよね。だけど、桜の満開と共に突破しそうです。テクニカル的に言うとそこを突破すると一気に160円まで進む可能性が濃厚です。個人的には年内は170円台までは見ています。短期的に行き過ぎると短期的な調整で148円とかまでお帰りなさいはあるかもですが、基本的には170円を見ています。

まあ、外貨持ってる人は、売らないことに尽きる。私も投資信託かUSDかその他の外貨にして持ってます。あのアルゼンチン通貨危機を思い出します。まあ状況は違うんだけども。

・日経平均株価の下支え要因

ご存知の通り、日経平均株価はバブル期90年の高値更新をしましたよね。

4万円超えはインパクト強めです。

円安がかなり起爆剤になっていますね。日本円安い~買い買い~と言って中国人投資家、アメリカ投資家、EU投資家、そしてEU経由での中東オイルマネー投資家によって買われて、もはや日本個人はそこまで買ってはいない状況だそうです。。。主に半導体関連にお金が集まっています。半導体は3年周期で動いています。引き続き日経平均バブルに期待できそう。このまま円安が続けば5万円も年内見えてくると思います。まあ、日経平均よりも素直にアメリカ株買いましょう。円安+株高でそっちのが恩恵は高そうです。

・USDか先進国外貨、投資信託を買え

結論から申し上げると、円を持ってること自体がこれからはリスクになります。株を買うことは絶対ではありません。外貨預金でUSDを買うこと、投資信託を買うことで、円の暴落に巻き込まれにくくなります。これは長期的な話です。目先5年10年の話ではないのです。長期的にドル買い、円売りは続きます。大きな政策転換をしない限りは。

USDを買うことはわかったが、なぜ投資信託は上がるのかというと、全ての投資信託があがるのではなくて、海外の株を買っている投資信託の商品であることと、為替ヘッジなしの商品を買いましょう。為替ヘッジなしだと円安になればなるほど、円が暴落すればするほど投資信託も価格が上がります。実質USDを買ってるのと同じです。更に株高により恩恵を受けてダブルで資産が増えます。

なぜこれから株が上がるのかと言うと、2021年にFRBがインフレ加速を嫌って、利上げをしました。利上げ=企業がお金を借りて投資しにくくなるわけですから、企業にとっては利益を生みにくい環境になるわけですから、株価は暴落します。21年から22年にかけて主要指数が暴落しました。ハイテック株を中心として大きく売られたわけです。しかし、利上げがいくところまでいったので、これからは利下げへの期待も有り、株価が戻ってきています。ここ数年は強含みするとみていいでしょう。

基本的にアメリカ株は50年でみてなんとかショックで50%下がっても買い続ければ、数か月数年で戻ります。むしろ上がります。そういう風な仕組みなんです。だからアメリカ人は貯金よりも株を買うんです。

個人的には南アフリカランド/円ペアを少し買いました。月足チャートが好きです。今にも発射しそうです。

そう月足レベルでの逆三尊です。やっぱ日本円引き続き大暴落しそうです。。。

・投資信託なら何を買えばいいか?

アメリカ株のセット商品一択です。どこの先進国の株もアメリカ株が暴落したらこけます。そうアメリカこそ最強で古今東西アメリカ株しかありません。そこでアメリカの優良企業500社に分散した指数S&P500というのがあります。この500社は毎年利益を出し続けている企業を集めた指標です。皆さんが良く知っているGoogle、Amazon、Microsoft、Facebook、Appleなども含まれています。よく500社に分散投資していていいです。ここの500社のうちの上位の割合を占めているのが、上述したような、世界を引っ張っている企業達です。そう、ダメな会社利益を出し続けられない会社は外されます。ファンドが勝手に銘柄入れ替えをしてくれます。これは、変な会社の株買って売れなくなるリスクがない訳ですね。最高じゃないですか?

あとはS&P500の商品を提供してくれているファンドです。おすすめは三菱UFJのemaxslimです。信託報酬と言われている手数料が0.09%と格安です。そして、証券口座を別で開設しなくても三菱UFJ銀行の口座ある人はその延長で投資信託口座も開設できて、そこでNISAの申し込みもできます。

続いて、NASDAQ100これは、上記の500社に対して100社にしぼったものです。特にハイテック株が多く占めていて上げ下げ激しめです。信託報酬は0.2%のニッセイNASDAQ100インデックスファンドがおすすめです。

正直SP500だけでもいいです。日本人大人気のオールカントリーはおすすめしません。中国とインド株が混ざってます。理由はまた後述します。

・どれくらいのスパンを見るのか?

毎月積み立て枠を使って少しづつ積み立てるでもいいですし、一括で成長枠で買うでもいいです。正解はありません。長期でみたときに、誤差です。

出口は20年から30年で計画を立てたいです。

投資信託のもう一つの強みは複利です。複利の考え方は面白いです。

例:100万円投資したとします。年利が10%だとしたら110万円になりますよね?この複利の考え方はこの110万円に10%をまた掛け算します。翌年121万円になりそこにまた10%を掛け算して雪だるま式に増えていくんです。これは5年10年で見ると途中の暴落などで上げ下げがあり、あまり利益が出ていない可能性もありますが、長期でアメリカが最強であるという神話が続く限り、永遠に上がり続けますので、この複利は必ず効くことになります。投資信託はほとんど分配金(株で言うと配当)を再投資してくれますこれが複利に繋がる訳です。

SP500の例:

例えば、私たちが日本の銀行に30年貯金します。

毎月1万円を貯金します。1年で12万円、30年で360万円になりますね。現在の金利だと100万で200円しか1年増えませんよね?

ではSP500で計算すると年利平均が10%になり、そこに複利の効果で計算をすると最終積立金額22,604,879円となり360万円の6倍なんです。

下記金融庁の複利のシミュレーションで計算できます。

20年だと?240万円しか貯金できませんが、投資信託SP500を買うと、最終積立金額7,593,688円になります。それでも3倍です。

長く置けばおくほど複利は爆発的に効果を発揮してくれます。

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

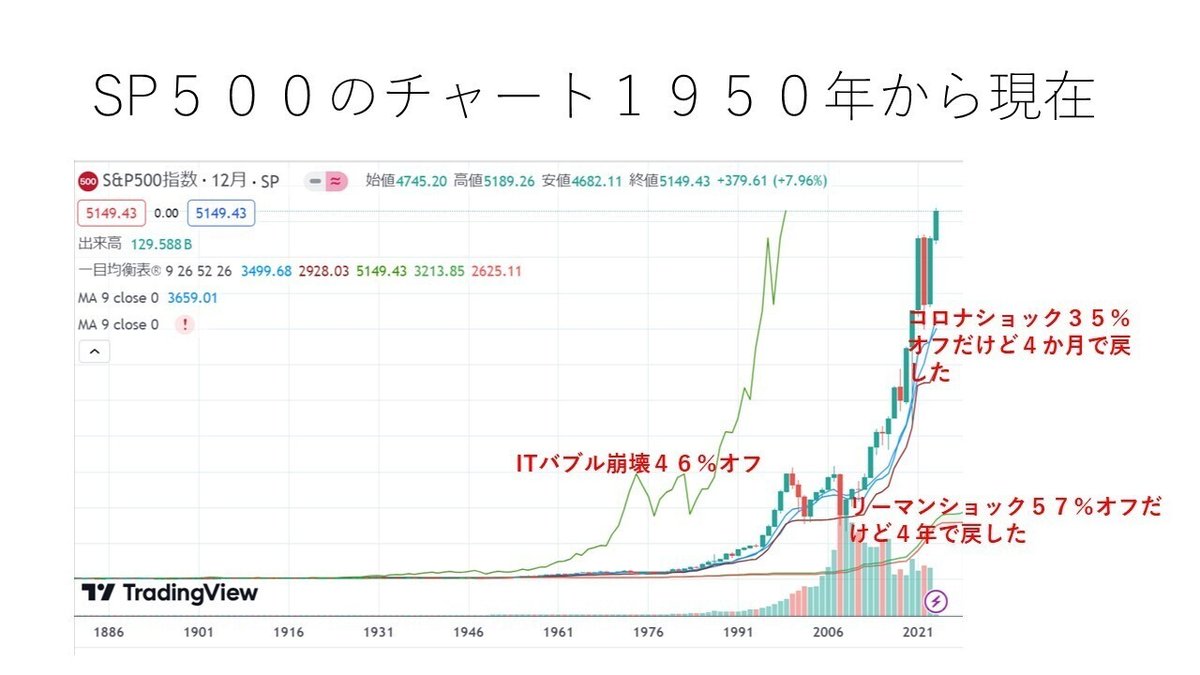

・最後にSP500の50年チャート

リーマンショックで50%下がりました、コロナショックで35%下がりましたが、必ず戻ります。大人の事情があるんです。底で買うことはできなくてもこういう大暴落が来たらチャンスだと思ってボーナスをつぎ込んだ人が10年先に笑っている未来があります。これがアメリカ株最強の神話なんです。

・まとめ

早く買った方がいい。

この記事が気に入ったらサポートをしてみませんか?