財務諸表を知ろう④

一通り財務諸表を理解できるまで、

あともう少し!

今日も参りましょう!!!

キャッシュフロー計算書

キャッシュ・フロー計算書(Cash Flow Statement C/S)とは、一会計期間における

キャッシュフローの状況を表示する計算書!!キャッシュ・フローとは、資金の増加(キャッシュインフロー)と資金の減少(キャッシュ・アウトフロー)を意味する。その会計期間においてどれだけの資金が事業活動に投下され、どれだけの資金が回収できたかという情報!!!

CFによって明らかにされるキャッシュフローは

キャッシュ(現金や預金)が

実際にどれだけ企業に流入し

逆に支出したかという絶対的な真実!

つまり、

所詮見積もりでしかない

貸借対照表や損益計算書の弱点を補う

ものとして必要!!!

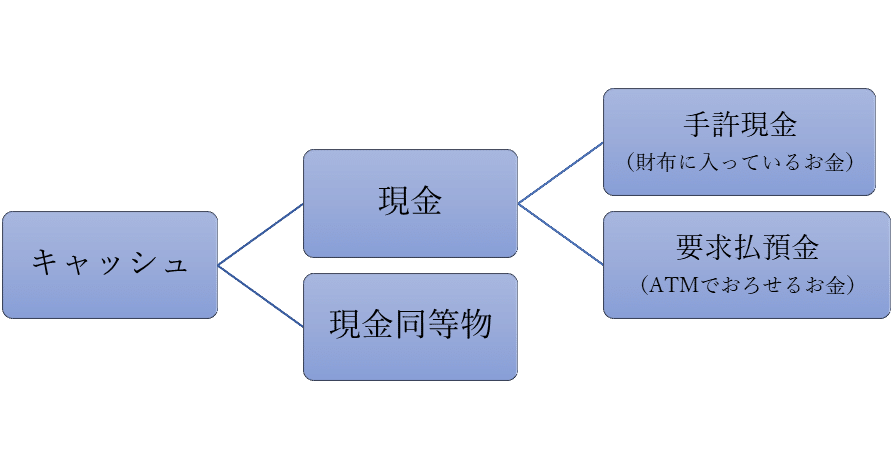

[キャッシュの範囲]

ここでの現金とは、

手許現金および要求払預金をいう。

○要求払預金

顧客が事前の通知なしで、または数日の事前通知により元本を引き出せるような期限の定めのない預金をいう。当座預金・普通預金・通知預金等が含まれる。

現金同等物は容易に換金可能であり、価値の変動についてわずかなリスクしか負わない短期の投資をいいます。現金同等物には、たとえば、取得日から満期日または償還日までの期間が3カ月以内の短期投資である定期預金が該当する。

したがって、キャッシュ・フロー計算書における現金及び現金同等物は、貸借対照表の「現金及び預金」とは必ずしも一致しない!!!

※「3カ月以内」という基準は、一般的な例であり、必ずしも一律の基準ではない。現金同等物に何を含めているかについては財務諸表の注記に記載されます。

収益・費用とキャッシュフロー

「黒字倒産」という言葉にもあるように会計上は儲かっているのに実際の支払いに充てるお金が足りなくなること、それによって倒産してしまうことがある!!!

なぜこのようなことが起きるのか?

それは、収益・費用が損益計算書に計上されるタイミングと現金収支のタイミングに違いがあるから!!!期間損益の計算には発生主義の原則、実現主義の原則、費用収益対応の原則が適用される。そのため、期間収益額と現金収入額、期間費用額と現金支出額は必ずしも一致しない。

収益・費用と収入支出とのこのようなズレを、簡単な設例で確認!!!

1年間に次の2つの取引だけを行ったと仮定。

①商品(10万円)を仕入れた。

②仕入れた商品を30万円で売った。

期間収益は売上30万円、期間費用は売上原価10万円、当期純利益は20万円!これに対して現金の収支差額は代金決済方法の違いによって異なる!

【ケース1】

仕入代金と売上代金のどちらも現金で決済した場合、仕入による現金支出10万円、売上による現金収入30万円で、現金は20万円増加。これは当期純利益と同額。つまり、もうけと同額だけ現金が増加!

【ケース2】

仕入代金は現金で支払い売上代金は掛にした場合、仕入による現金支出10万円、売上による現金収入0万円で現金は10万円減少!

【ケース3】

仕入代金は掛とし売上代金を現金で受け取った場合、仕入による現金支出0万円、売上による現金収入30万円で現金は30万円増加!

このように、当期純利益と同じ金額だけ現金が増えるのはケース1だけで、その他の3つのケースでは、当期純利益と現金の収支差額は一致しない!!キャッシュ・フロー計算書は、このような損益計算書だけでは把握できない資金の増減に関する情報を提供してくれる。

CFと貸借対照表/損益計算書との関係

CFは、貸借対照表に記載されるキャッシュ(現金及び現金同等物)の1年間の増減、すなわち前年度末のキャッシュと当年度末のキャッシュの増減の原因を示す!

[CFとBSの関係]

CFはBSに記載されるキャッシュ(現金及び現金同等物)の1年間の増減、すなわち前年度末のキャッシュと当年度末のキャッシュの増減原因を示す!

[CFとPLの関係]

損益計算書に記載されている収益および費用のうち当年度中に実際に収入や支出のあった金額を示す。当年度の売上のうち期末時点までに回収されない部分もあるし、前年度以前の売掛金が当年度中に回収されることもある!

そのため、損益計算書に記載される収益・費用とキャッシュ・フロー計算書に記載されるキャッシュ・インフローおよびキャッシュ・アウトフローは通常、一致しない!!!

[役割]

・企業の現金創出能力

(キャッシュを増やす力はどの程度か)

・企業の債務返済能力や配当金支払能力

(借入金などを約束した返済期日に返済する

資金の余裕があるか)

(配当を支払う資金の余裕がいまあるか)

・P/Lに示される利益と資金の増減との関係

(利益はどの程度の資金の裏付けがあるか)

[しくみ]

企業の活動を営業活動、投資活動、財務活動という3つの区分に分けてCFを把握する!

営業活動とは企業の本業(主要な活動)

投資活動とは設備投資や余剰資金の運用

財務活動は資金調達や借入金返済などの活動。

営業活動によるCF

営業活動とは、本業のこと!

商品の売買、製品の製造・販売、サービスの提供に関連する諸活動。また投資活動および財務活動以外の活動によるキャッシュ・フロー(災害による保険金収入、損害賠償金の支払い)もこの区分に含まれる。

営業活動によるキャッシュ・フローは

本業の現金創出能力を示す。

新規投資や営業能力維持のための追加投資に必要な資金をまかなえるか、外部からの資金調達なしで借入金の返済や配当ができるかなどについて知ることができる。営業活動によるキャッシュ・フローがプラスの場合、外部からの資金調達に頼ることなく新規に投資を行ったり借入金を返済したりする能力があると判断できる。反対にマイナスの場合、銀行から追加で資金を借り入れたり、手持ちの有価証券や土地などを売却して資金を捻出したりする必要がある。このような状況が続くと危険!

投資活動によるCF

企業の営業能力を維持・拡張するための設備投資、資金運用を目的とした金融商品への投資、第三者に対する融資に関連する諸活動。

将来の利益やキャッシュ・フローを生み出すための投資は十分か、資産売却の内容や価額は適切かなどについて知ることができる。現在の事業活動を維持するために設備の充実や修繕を行ったり、有形固定資産や無形固定資産を購入したりした場合にはキャッシュフローはマイナスになる。

一方、手元の資金を確保するために保有している土地や有価証券を売却することもある。この場合にはキャッシュ・フローはプラスになる。

投資活動はマイナスでOK!!!

⇒会社を成長させようとしている!!!

※逆に+であれば疑う!!!

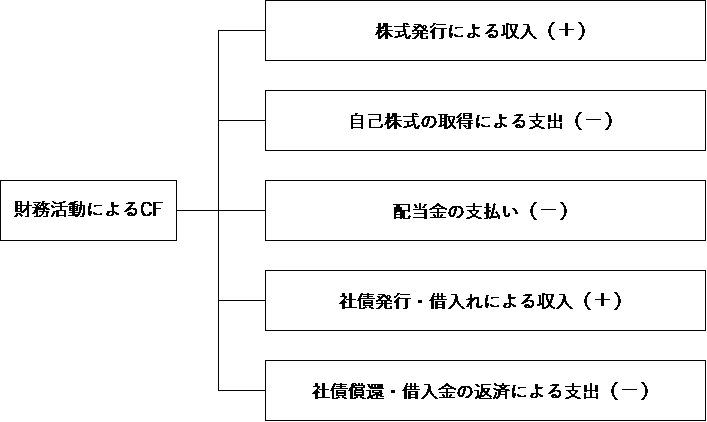

財務活動におけるCF

企業経営に必要な資金調達

(借入れや社債発行)や株主に対する

配当金の分配に関連する諸活動。

キャッシュフローのパターン

①すべての活動がキャッシュを生み出している。営業活動によりキャッシュを生み出し財務活動を通じて資金を調達しているにもかかわらず、投資活動に資金を投入するのではなく回収を進めている。

⇒事業の転換を図っている!

②営業活動により生み出したキャッシュを将来の事業のために投資するとともに借入金などの返済などに充てている。

⇒健全な資金繰り!

③営業活動により生み出したキャッシュと、保有資産の売却(投資活動)により回収したキャッシュを、借入金の返済(財務活動)などに充てている。

⇒負債を減らし

財務体質の改善に取り組んでいる!

④営業活動により生み出したキャッシュ以上の投資を行うために、銀行借入や社債の発行などの財務活動によりキャッシュを調達している。

⇒健全な資金繰り!積極的な投資!

⑤営業活動によるキャッシュ・フローのマイナスを、保有資産の売却などによって回収したキャッシュや財務活動を通じて調達したキャッシュで補っている。

⇒資金繰りの観点から注意が必要!!!

⑥営業活動によるキャッシュ・フローはマイナスだが、財務活動を通じて資金を調達し投資活動に現金を投入している!

⇒この状況が続くと資金繰りが厳しくなる!

投資活動の成果が分かれ目!

⑦営業活動によるキャッシュ・フローはマイナスだが、保有資産の売却などにより現金を回収し資金の返済などに充てている。

⇒銀行からの借入れができなくなっている

可能性あり!

⑧すべての活動のキャッシュ・フローはマイナスであり、現金残高が減少しています。過去に蓄積したキャッシュで投資活動を行い、かつ借入金の返済も行っているパターン。

⇒この状況が続くと資金繰りが厳しくなる。

投資活動の成果が分かれ目!

企業のキャッシュ・フローの状況を適切に評価するためには、この循環パターンが一般的!

1期間の数値だけでは十分な分析はできないから、分析にあたっては複数の期間にわたって推移を見ることが重要!さらに損益計算書との関係(利益との関係)に注目することも大切!

いよいよ次でラストです!

ではまた!!!

この記事が参加している募集

この記事が気に入ったらサポートをしてみませんか?