【業界分析】そしてサイゲームスが勝ち残った…決算グラフで振り返るスマホゲームの10年

「ウマ娘 プリティーダービー」が話題のCygames(サイゲームス。以下、サイゲ)は、今年5月で創立10周年を迎え、ファミ通でも特集記事が組まれている。サイゲの歴史は、日本のスマートフォン(スマホ)ゲームの10年の歴史を象徴しているといっても過言ではない。そこで今回は、「ウマ娘」のヒットに至るスマホゲーム業界の歴史を振り返ってみたいと思う。

※以下、記事は無料で全文公開していますが、元データのスプレッドシートを有料で提供します。もしお仕事等でご利用されたい方はどうぞ。しばらくは割引価格で置いておきます。

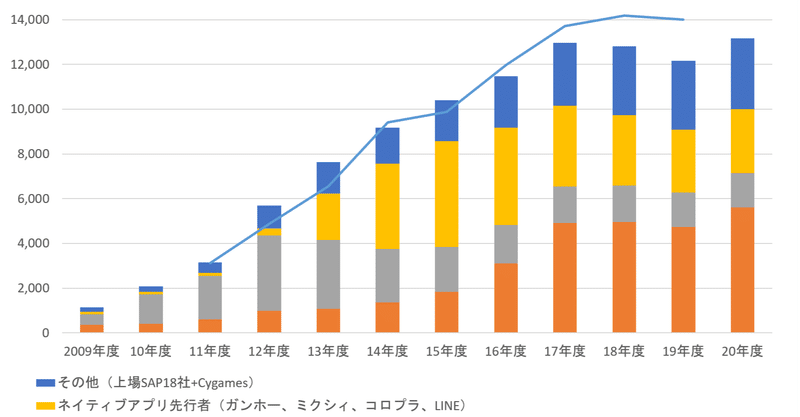

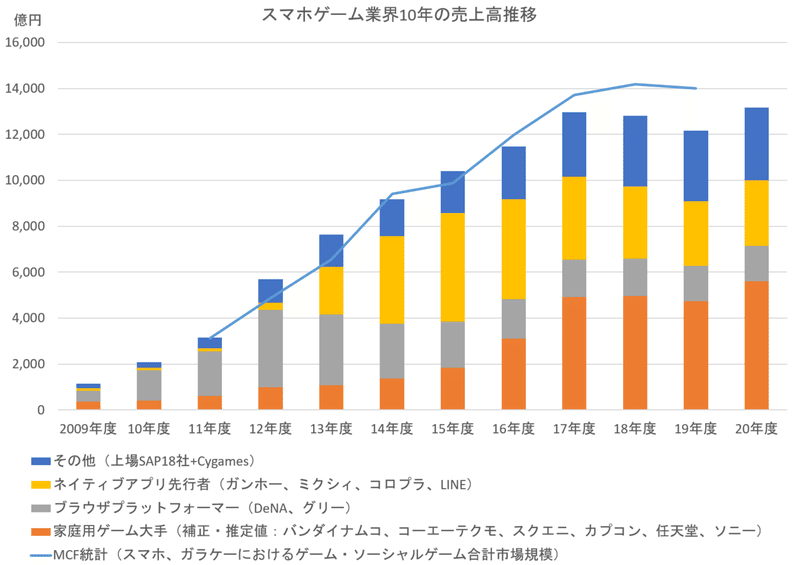

<スマホゲーム業界10年の売上高推移>

(出所:各種IR資料、公開資料から筆者作成。家庭用ゲーム大手のスマホゲーム売上高は一部推定値による補正。記事末に注記掲載)

「スマホゲーム」はいつから始まった?

スマホゲームの歴史の始点については諸説あるとしか言えない。スマホに限らない、PCも含めたオンラインゲームの歴史は先人の研究がいくつか存在しており(例えば水上商会のこちらの記事)、サクセスという会社は2014年までの歴史をPDFとして公開している。

ただ単純に「携帯でゲーム」というなら、1999年開始のiモードにまでさかのぼる。ジー・モードが 携帯電話ゲームコンテンツの配信開始したのが2001年だ。2008年7月には、日本で初のスマホ、つまりiPhoneが発売され、それ以降は急速にガラケーがスマホに置き換わっていった。

PCゲームを見れば、「基本無料のゲーム内課金」は2005年ごろ、ソフトをダウンロードせずWEBブラウザ上で遊べる「ブラウザゲーム」は2009年ごろまでに普及した。モバイルのブラウザゲームでは、DeNAの「モバゲー」が始まったのが2006年で、「GREE」の「釣りスタ」開始は2007年。2010年1月にはモバゲーがオープン化(APIによるパートナー企業の提供ゲームを公開開始)し、GREEも追随した。ブラウザゲームではなく、スマホにアプリをダウンロードするネイティブアプリゲームが爆発的に普及するきっかけとなったガンホーの「パズル&ドラゴンズ」は、2012年にリリースされた。

今回は、モバイルソーシャルゲームの代表的なプラットフォームであるモバゲーとGREEが、スマホ対応を実施した2010年を、スマホゲームの歴史を語る始点として設定したい。2010年という年は、モバゲーとGREEがオープン化した年でもある。そして、翌2011年にサイバーエージェントの傘下企業として創業したサイゲは、モバゲー上で「神撃のバハムート」(11年9月~)、「アイドルマスター シンデレラガールズ」(11年11月~)、そして「グランブルーファンタジー」(14年3月~)とヒットを連発するゲームメーカーとなる。

スマホゲーム業界10年史

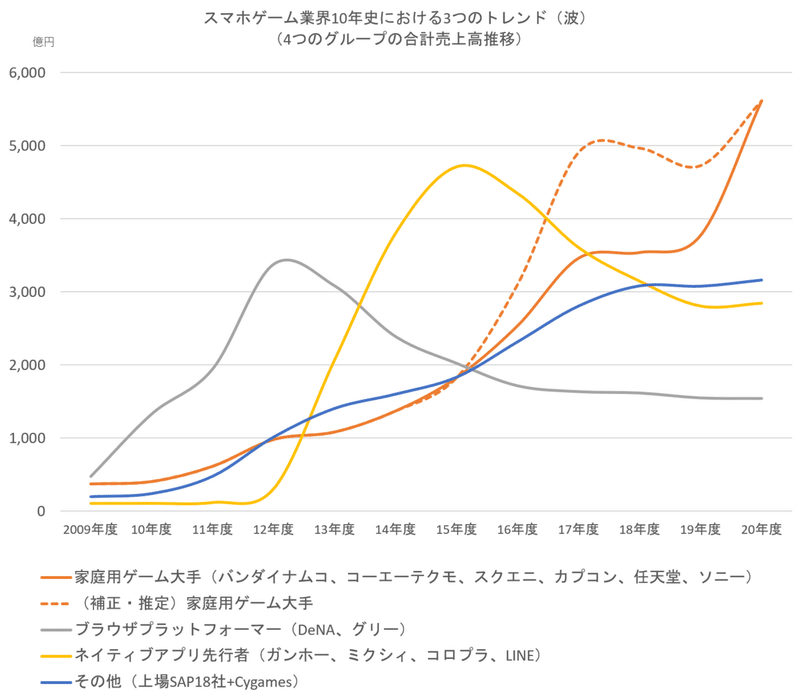

スマホゲームの10年を振り返ると、大きな3つの波があったことがわかる。下の図は、記事冒頭のグラフと同様、スマホゲームを提供する上場企業を4つのグループに分け、各社のスマホゲーム事業の売上高をグループごとに合計したものの推移となる。(家庭用ゲーム大手=オレンジ線についてはスマホゲームに関連する情報の開示があったりなかったりするので、継続的に取得できた企業に限定した。また、ソニーの売上については歴史を振り返る上で重要なので、「Fate/Grand Order」がリリースされた2015年度以降の売上を各種データから推測し、補正値のグラフを点線で描いた)

<スマホゲーム10年における3つの売上トレンド>

(出所:各種IR資料、公開資料から筆者作成。記事末に注記掲載)

最初の波は、2012年度にピークを迎える「スマホブラウザゲームの全盛期」だ。当時はモバゲーとGREEという携帯向けブラウザゲームプラットフォームが急拡大し、ゲームを開発・運営する「SAP」(ソーシャルアプリケーションプロバイダ)と呼ばれる新興企業や、ゲームに版権(IP)を提供する伝統的な家庭用ゲーム大手の業績が立ち上がり始めた時期だ。SAPは独自の版権ゲームを開発したり、他社の版権を借りてゲームを開発する共同事業を展開していた。

サイゲは、まさにこのSAPとして起業した。「神撃のバハムート」は独自版権、「アイドルマスター シンデレラガールズ」はバンダイナムコの版権であった。サイゲ以外にもSAPは(表現は悪いが)「雨後のタケノコ」のように続々と出現し、その中でも業績が伸びたSAPはどんどん株式市場に上場を果たしていった。

当時の市場は、プラットフォーマー2社(上記グラフの灰色線)が急速に売上を拡大し、その市場拡大とともに、IPを提供する家庭用ゲーム大手やSAP(青線)が売上を拡大させる時期だった。

だが、2012年以降に業界は一変する。「パズル&ドラゴンズ」の影響で、スマホにアプリをダウンロードするネイティブアプリが急速に市場を拡大する。ネイティブアプリで当時先行していた4社(ガンホー、ミクシィ、コロプラ、LINE)の合計が黄色線であり、急速に成長していることがわかる。また、ネイティブアプリの市場拡大は、ブラウザゲームの市場(ユーザーの時間)を奪っていったため、アプリで後手に回ったブラウザプラットフォーマーは売上のピークを過ぎることになる。

とはいえ、先行組の天下も(パズドラ、モンストなど長寿ゲームはあるものの)一時的であった。表現の幅が増えたネイティブアプリゲームに、家庭用ゲーム大手が本格的に参入し、一気に売上を拡大させてくる。これが3つ目の波だ。バンダイナムコとスクエニは本領発揮とばかりに自社IPを活用した新作をどんどん投入し、売上を伸ばした。とりわけ言及すべきは任天堂のスマホゲーム参入と、「Fate/Grand Order(以下、FGO)」を当てたソニーの存在だ(FGOは、ソニーの100%子会社のアニプレックスが提供会社)。さらにソニーは「ディズニー ツイステッドワンダーランド」もヒットさせ、「鬼滅の刃」のアプリゲームも投入予定と、力を入れてきている。

なおSAPは、家庭用ゲーム大手にとっての協業パートナー(場合によっては受託会社)として、3つ目の波で再成長を果たしつつある。

そしてサイゲが勝ち残った

ここまでが、国内スマホゲーム業界の10年の大きな流れだ(なお、今回は国内企業の盛衰を対象としているため、かつてのKingやSupercell、最近の中国企業開発のゲーム等は考慮していないので悪しからず)。

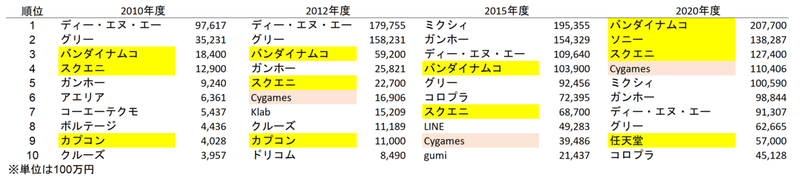

さて、この10年で、各社の売上ランキングはどう変遷したかをまとめたのが、以下の表だ。家庭用ゲーム大手は黄色、サイゲはピンク色でハイライトしている。

<スマホゲーム売上高ランキングの変遷>

(出所:各種IR資料、公開資料から筆者作成。記事末に注記掲載)

2012年くらいまでは、ボルテージやクルーズ、ドリコムといったSAP(このあたりの企業のヒストリーも結構面白いが、語りだすと長くなるので割愛)が上位に名を連ねていたが、足元の市場のリーダーは家庭用ゲーム大手であり、それに過去の波における1番手・2番手(DeNA、グリー、ガンホー、ミクシィ)が続いている状況が明確に分かるだろう。

そんな中、SAPでただ一社、ランキング上位、しかも上位3社に食らいついている企業がいる。サイゲだ。なんと2020年度の売上高は、モンスト擁するミクシィ、パズドラ擁するガンホーも上回り、FFやドラクエシリーズを投入するスクエニの背中をとらえている。しかもだ、「ウマ娘」が現状の勢い(月商120億円?)で売れ続ければ、2021年度の上位3社入りはほぼ確実だと考えられる。

スマホゲーム市場の興隆において、多くの新興企業が生まれ、成長し、伸び悩んでいったなか、ただ一社、伝統的な大企業に匹敵する成功を収めた。それがサイゲなのである。今さらだが、この記事はサイゲから広告費なんてもらっていない。筆者個人が数字を追いかけた結果、現時点ではそう評価すべき企業だと言えるからだ。

勝ち残った理由は?サイゲの10年史

では、なぜサイゲだったのか?これはなかなか結論を出しづらいテーマであるが、できる限り考えてみたい。

2011年創業当初のサイゲには二本柱があった。2011年9月にリリースされた「神撃のバハムート」、そして同年11月にリリースされた「アイドルマスターシンデレラガールズ」(デレマス)だ。なんならこの二作、今でも遊んでいる人を周りで見かけるし、後者はコンプガチャの代表例として扱われたので、ソーシャルゲームを遊ばない人でも記憶に残っているかもしれない。

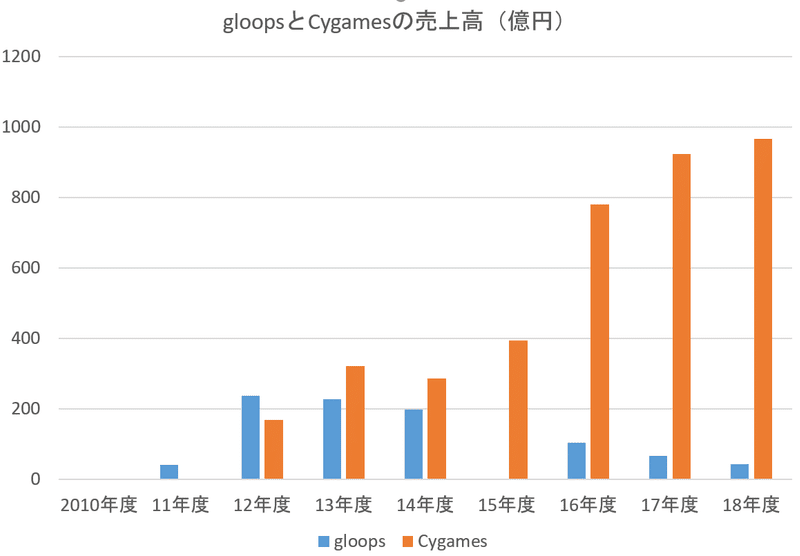

ブラウザゲームで圧倒的に先行していたから、その後も成功し続けることができたのか?という疑問には、gloopsという反例を挙げたいと思う。

(出所:各種IR・公開資料から筆者作成。サイゲの年度は9月期末、gloopsは12年度までは6月期末、13年度以降は12月期末の数値、15年度は欠損値)

実は、ブラウザゲーム市場でサイゲ以上に早く立ち上がった企業がいた。gloopsだ。この企業、2012年6月期の売上高がすでに237億円超と、サイゲの同年9月期169億円を上回っており、業界のトップランナーであった。gloopsはいろいろな事情があって上場ではなく、ネクソンによる買収という選択肢を選び、買収後は徐々に衰退。最終的にはネクソンが1円で売却するという結末になってしまった。ただ、ブラウザゲーム市場で先行していたということが、成長持続の理由ではない。

もうひとつ、サイゲはアプリで先行していたわけではない。コロプラがアプリゲーム(黒猫、白猫)で躍進していた2014年3月、サイゲはなんとモバゲー上で「グランブルーファンタジー」という超大作ブラウザゲームを発表し、業界で驚かれた。というのも当時、業界は経営資源をアプリに振るか、ブラウザゲームに振るかが議論されていたからだ。

たとえばサイバーエージェントの藤田社長は、2012年半ばに「App Storeで1位になって喜んでいても意味がない」といって、ブラウザゲームに注力する方針を語っていたが、2年後の2014年には「急成長の可能性があるフルネイティブアプリサービスに力を入れていく」といってブラウザ注力戦略を転換している。2014年の藤田社長曰く、「ブラウザに絞り込んだ3年前は、ブラウザかアプリか、(ユーザーの行動が)どちらかに転ぶかよく分からなかった」という。

もう時代はアプリだ…という雰囲気が漂うなか、サイゲはグラブルを「ブラウザゲームの限界に挑戦するというコンセプト」(木村唯人プロデューサー)で投入してきたのだ。これがめちゃくちゃ大当たりする。いま振り返れば、ブラウザゲームの残存者メリットをとったと言えるのかもしれない。

もっとも、サイゲはアプリを捨てていたわけではない。サイゲは2013年8月にアプリゲーム「三国志パズル大戦」、2014年1月にはスクエニと共同で「ドラゴンクエストモンスターズ スーパーライト」をリリースした。この二作は一定の評価は得ていたが、サイゲのアプリとして業界が驚いたのは「アイドルマスターシンデレラガールズ スターライトステージ」(デレステ)の登場だろう。衝撃を受けたユーザーも多かったはず。当時は「ラブライブ!スクールアイドルフェスティバル」というリズムゲームが人気だったが、背景に曲が流れるなかでマーカーが流れてくるというUIであり、3Dキャラのライブシーンなどなかったので、デレステのライブシーンには度肝を抜かれた記憶がある。デレステ以前に、スマホでここまでの高クオリティ3Dキャラが踊る(LIVEする)ゲームはなかったように記憶している。この技術力は「ウマ娘」にも引き継がれている。

サイゲは、デレステで、アプリの表現力をフルに活かしたコンテンツを満を持して投入してきたのだ。個人的に、グラブルのコンセプト同様、「アプリゲームの限界に挑戦してきた」と思ったものである。

サイバーエージェントの傘下企業だから、という説明も聞いたことがあるが、これは的外れな指摘だと思う。サイゲは100%子会社ではないし、サイバーエージェントグループで消えていったスマホゲーム企業はあまたある。2009年設立のサムザップは現在に至っても純利益20~30億円で推移しており、成功組と言えるが、サイゲほどの爆発的な成長は見せていない。

サイゲの作品が全て当たっているわけでもない。ブラウザゲームだと「ナイツオブグローリー」、アプリだと「リトルノア」など、なかなかリソース注ぎ込んだな…と思えるゲームでも、短期間でサービス終了に追い込まれたものも少なくない。

まとめ

必ずしも先行者ではないサイゲがなぜ成功したのか。筆者個人はコンテンツへのこだわりだと考えている。サイゲのヒットメーカーである木村唯人氏は、インタビューでこう語っている。

企業理念にも掲げている「最高のコンテンツを作ろう」という思いですね。

データ分析を徹底しているゲーム会社はいくらでもあった。やはり、サイゲが突出していたのはコンテンツにかける熱意だと思う。別のインタビューではグラブルの開発について、こうも語っている。

やはりBGM、SE、ボイス、これらすべての音がゲーム上で鳴ったときは衝撃を受けました。当時は技術的にすべての音を鳴らすということが難しく、開発当初は音が同時に鳴らない予定でした。そのため、たくさん用意していた楽曲やボイスもメディア展開やプロモーション施策など、別の形で世の中に出していこうと考えていました。しかし実際に開発が中盤に差し掛かったとき、「すべて鳴らすことができるのでは?」と状況が一変しました。そのときは、嬉しくもあり本当に驚きました。

純粋にどういう体験がユーザーの感動につながるのか、何がベストなのかを貫いたことがわかるエピソードだ。「セブンスストーリー」のWITHを買収したりや、皆葉英夫をスクエニから引っこ抜いて会社まで設立してあげたりなど、クリエイターの力を重要視しているように思うのは私だけだろうか。

ブラウザだろうがアプリだろうがPCだろうが、戦う場所にはこだわらない。ユーザーが多くいる場所で、最良の体験を、納得いくタイミングで投入する。それができる社風こそ、サイゲの強みではないか。

2016年3月から5年近くをかけ、納得いくクオリティに仕上がった段階でアプリをリリースした「ウマ娘」こそが、その象徴ではないかと思う。

注記

データに関して補足です。

・決算期末は各社バラバラですが、その決算期の6月が含まれる年を、年度としてカウントしました。2012年3月期であれば2011年度、2012年9月期であれば2012年度という感じです。

・MCFは、一般社団法人モバイル・コンテンツ・フォーラムの略です。

・スマホゲームにおいて一定の存在感を持つコナミとセガグループの売上データが反映されていない点には注意してください。2社とも無視できない人気ゲームを複数リリースしていますが、スマホゲーム関連の売上高が継続的に開示されていないため、集計対象から除きました。欧米、中国企業のゲームについても同様の理由で除いています。ただ、MCFの統計との比較からすれば、大勢として議論の内容に影響を与えないと思います。

・各社の売上はそれぞれ何を使っているかですが、バンダイナムコ、ソニー、スクエニ、ミクシィ、ディー・エヌ・エー、任天堂、LINE、コーエーテクモ、ブシロード、エイチーム、マーベラス、クルーズ、カプコンについては、スマホやPCにおけるオンラインゲーム関連事業の売上高を利用しました。それ以外の企業、Cygames、ガンホー、グリー、コロプラ、Klab、アカツキ、アエリア、gumi、Aiming、ドリコム、マイネット、モブキャスト、ボルテージ、オルトプラス、enish、モバイルファクトリー 、アクセルマーク、ケイブについては、全体の売上高(売上のほとんどがスマホゲームと見なした)を利用しました。

・この10年の国内PCソーシャルゲームを語るうえで、KADOKAWA(「艦これ」)を無視できませんが、継続的にデータが取得できないため無視しました。また、ネクソンは国内に上場しているのですが、モバイル売上の大半が日本国外のようであるため、今回は集計対象に入れていません。

・FGO(2015年7月末リリース)の売上の推定方法ですが、ソニーの「Visual Media & Platform」分野の売上高について、2016年3月期の実績と比べた、それ以降の決算期の売上高増加分について、全てFGOの売上高と仮定しています。アニプレックスの売上高の推移や、唯一公開されている2021年3月期(2020年度)の数値と比べても、そこまで大外れではないと思います。

業績データへのアクセスはこちら

ここから先は

¥ 500

この記事が気に入ったらサポートをしてみませんか?