財務3表の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開したものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は15番目の記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

注)もともとこの記事は「【図解】財務3表」というタイトルでこの本の原型になったアイデア段階のものを紹介した記事でした。本の掲載内容とかなり近しいこともあり、今回、本の全文公開の15番目の記事としてアップデートしました。そのため前の記事の「スキ」がそのまま引き継がれていたり、記事公開日が2019年になっています。

それではここから本文つづきです。

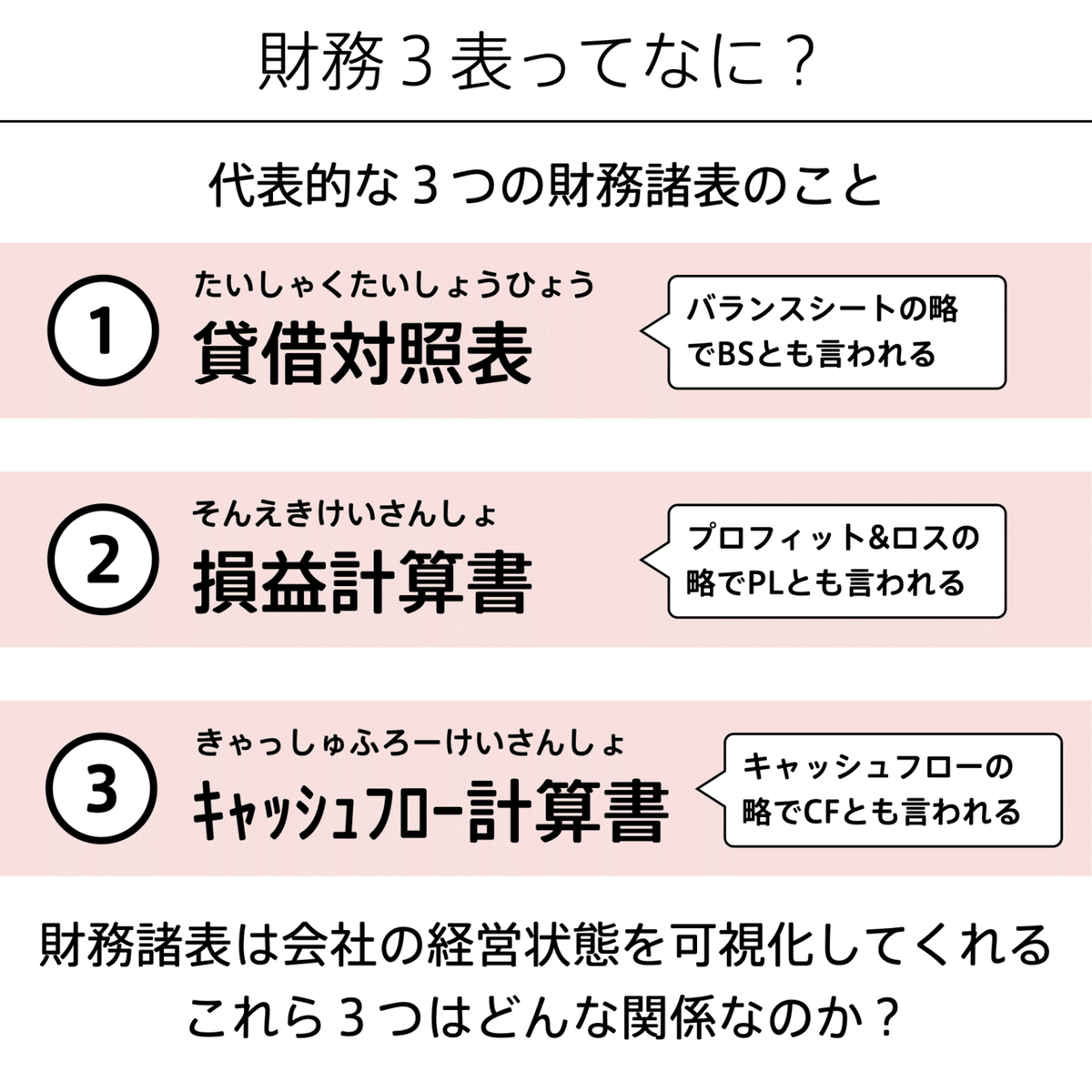

財務3表

「利益」と「現金」でつながっている3つの書類

財務3表は、これまで見てきた代表的な3つの財務諸表、PL、BS、CFをまとめた呼び名だ。財務諸表は、企業の経営状態を見える化してくれる。ここで、それぞれの解説に戻る必要はない。このまま読み進めて大丈夫。「なぜこの3つなのか?」を知ることが何より大事だからだ。

「PL」と「CF」は「BS」でつながっている

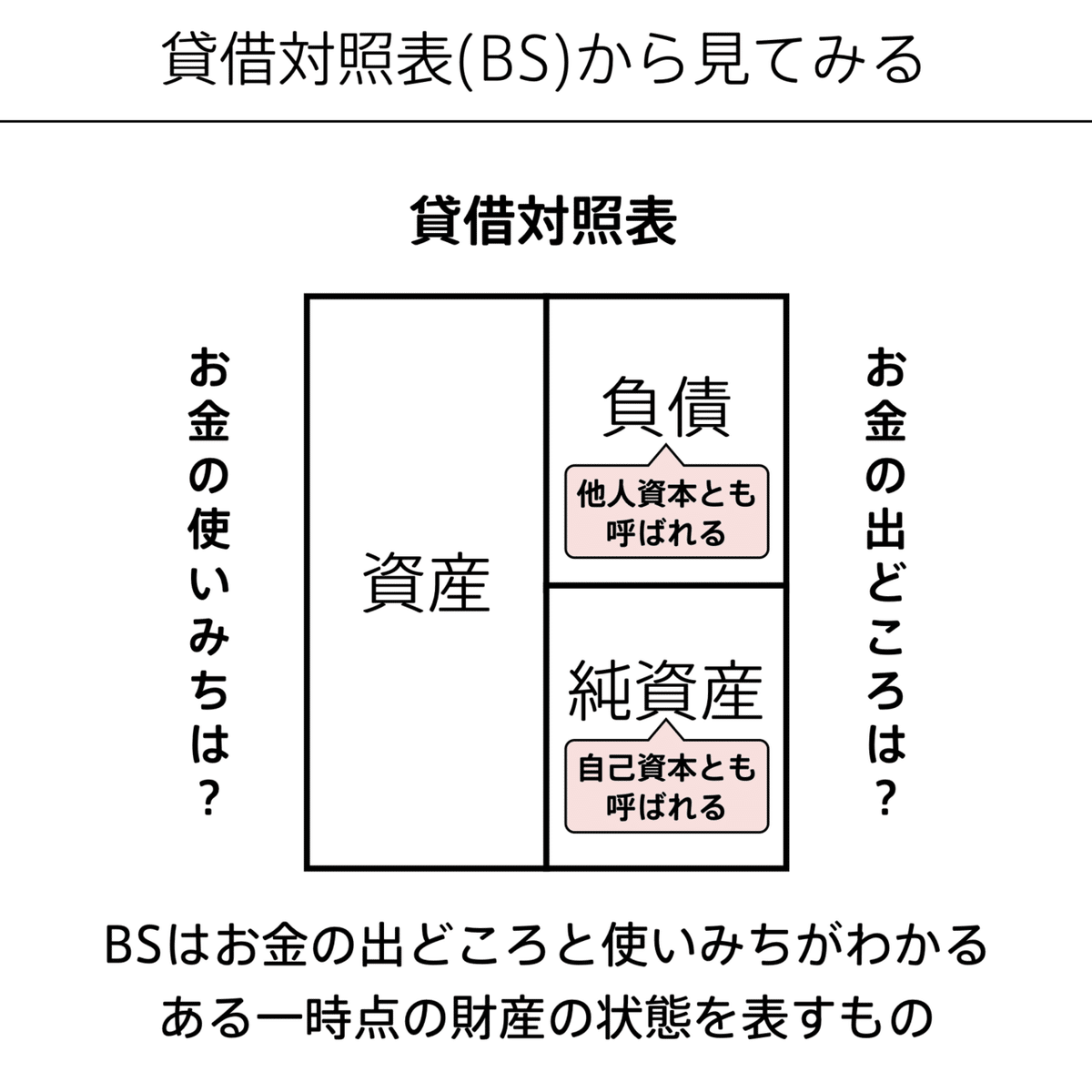

3つの関係を考えるために、まず、貸借対照表(BS)から見ていく。BSから説明を始める理由は、ここでは「BSが、ある一時点の財産の状態を表すものだから」というヒントにとどめておきたい。後半で詳しく説明する。

BSは、右側半分が「お金の出どころ」を教えてくれる。そして左側半分が「お金の使い道」を教えてくれる。右側は、大きく「負債」と「純資産」の2つに分かれる。たとえば銀行からお金を借りたら、それは負債(他人資本)になり、自らがお金を出資したら純資産(自己資本)になる。

そして、「現金」と「利益」という2つの大事な要素が出てくる。企業は基本的に、集めたお金を商品や店舗や工場といった資産に変えることでお客さんに価値を提供し、その対価としてまたお金をもらう、という活動を繰り返している。その中で稼いだ利益は、「純資産」に毎年たまっていく。

一方、集めたお金を全く使わずに現金として残しておく、ということも「お金の使い道」の1つになる。だから、資産の中には「現金」も含まれているのだ。

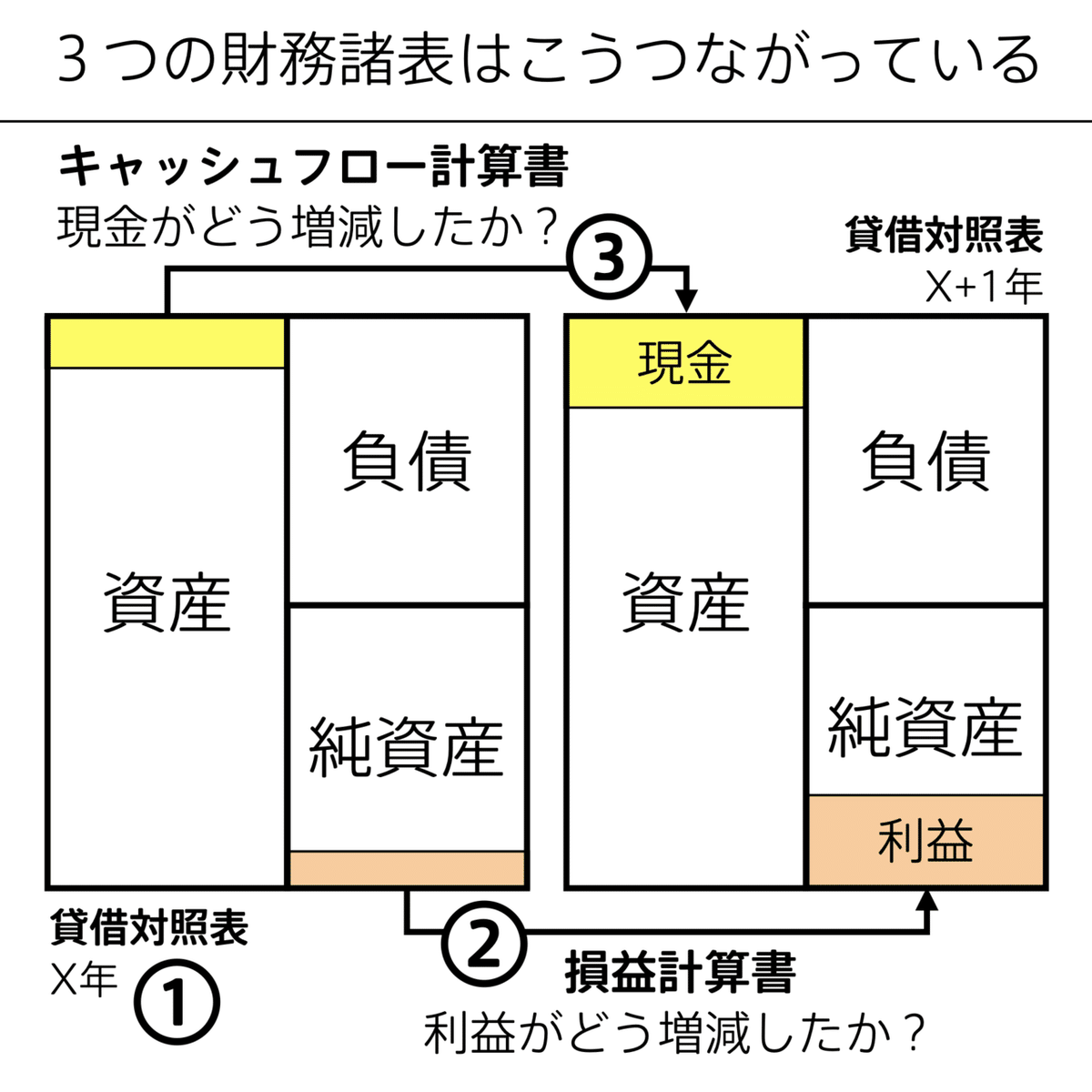

3つの財務諸表は、次のような関係になっている。

左ページ②の損益計算書(PL)は、利益がどう増減したかを表わす。③のキャッシュフロー計算書(CF)は、現金がどう増減したかを表わす。

冒頭にBSが「ある一時点の財産の状態を表すもの」と書いたのは、「PLとCF」は、BSの「利益と現金」がどう動いたかを表しているものだからだ。そう考えると、財務3表が、なぜこの3つで構成されているかという理由が、少し見えてくる。

「みなさんが投資してくれたお金をこう使い、こうなりました」

そもそも財務3表は、会社のステークホルダー(利害関係者)に対して、会社の財務の状態を説明するためにある。ステークホルダーというのは、その会社が利益を上げれば恩恵があり、逆に損失を出せば被害を受けるような人たちのことだ。PLの解説の中で説明したように、取引先、社員、銀行、国、株主などを指す。

特に、企業に対して出資をしている株主としては、自分が出資したお金が適切に運用されているかを知りたいと思って当然だ。そのため、会社は出資してくれた人に「皆さんが投資してくれたお金をこう使いました。その結果、こうなりました」という説明をする必要がある。その説明をするための書類が財務諸表である。

財務諸表を使って、会社はステークホルダーとコミュニケーションをとっている。ステークホルダーは、BSを見て「資金をどう運用したのか」、PLを見て「どのように利益を生み出しているのか」、CFを見て「その会社にどれだけ体力があるか」を、それぞれ判断する。安心してお金を出資できる企業であるかを判断する際の、重要な参考資料なのだ。

1人のビジネスパーソンが財務3表を読む意味

ここまでの話を踏まえて、自分の会社の財務3表を見てみよう。自分の会社が、ステークホルダーに対してちゃんと責任を持って説明できる経営ができているか、ということがわかる。

会社は、社会に対して付加価値を生み出すことで利益を得て、持続的にビジネスを行うことができる。付加価値を生み出せるという信頼があるから、株主は出資する。

つまり、会社は独立して存在しているのではなく、絶えず社会とコミュニケーションをとりながらビジネスをしているのだ。

株主の期待に答えるだけの成績を生み出せているか?

成績があまりよくないなら、どこに改善の余地があるのか。

財務3表を見れば、そうしたことを考えられる。

会社の全体像を把握しつつ、社会とのよりよい関係を築き信頼を得るためにどうしたらいいかを考えることは、経営者だけではなく、会社に所属する一人ひとりが考えることが大事だ。

「財務3表」を考えるための事例

元々の図解では、正・不正のBSを見比べたときに資産・費用の境界線がかわっておらず利益の水増しに見えないのではと読者の方からご指摘いただき、その通りでしたので、図解を修正し、差し替えています

財務3表のつながりが見える例として、米国の大手通信会社ワールドコムが2000年前後に起こした有名な不正会計の事件を紹介する。なんと90億ドル以上ものお金を不正に操作し、利益を多く見せようとしたことで、大きく世間を騒がせた。具体的に何が起きたのかを紹介する。

大前提として、利益を不正に大きく見せる方法には、売上が上がっているように見せるか、費用が下がっているように見せるか、2つの手段がある。ワールドコムはこのどちらの手段も行ったが、特に費用を不正に下げた。不正に操作したお金のうちの79.2%は「回線使用料*1」だ。ワールドコムにとって回線使用料は、費用の半分を占めるほど大きいものだった。

回線使用料を操作した代表的な方法として、本来費用にするべき回線使用料を資産に計上した。具体的には、他社からの通信インフラによるリース費用の一部を、固定資産として計上したのだ*2。つまり、回線使用料の実際に計上すべき分を減らし、費用を減らすことで利益を増やした、というのが、ワールドコムの不正会計の大きな特徴である。

ちょうど同時期に他社でもこのような不正会計が起き、「これは個別企業の問題ではなく、米国全体の問題なのではないか」と受け止められ、不正が起こらないよう、SOX法という法律もつくられた。

1つの事例としてワールドコムを取り上げたが、不正会計は一企業の問題ではなく、世界全体に共通した問題であり、今もなお、起こりうる。しかし不正会計は、財務3表のつながりを見ると隠し通せないものでもある。それだけ会計の仕組みは完成されている、ということでもあるのだ。

*1 回線使用料とは、音声通話またはデータ通信を発信地から受信地まで伝送する際にかかる費用のこと。ワールドコムは通信事業者だが、その通信を可能にするインフラをすべて自社で持ってまかなっていたわけではなく、他社のもつインフラを借りることで、自社がもっているインフラだけでは通信が届かない地域にも通信網をつなげ、利用者を拡大しようとした。その自社回線ではない分を借りることで発生するリース代が、回線使用料として発生していた。

*2 ワールドコムは1999年から2000年にかけて活発にインフラ設備とネットワーク設備の長期リースを行った。それによって過剰設備が問題となり、未使用のネットワーク設備などのリース費用を払い続けることが負担になっていた。そこで、「リース契約などで生じる過剰設備は、将来収益を生み出すために設備を使用するまで、その設備にかかる費用を認識すべきでない」という主張に基づき、固定資産として計上することで費用を減らし、結果、利益を増やした。

パート1終了。ようやくここまできた。おつかれさまでした。PLとBSとCF、3つ合わせて財務3表になる。これが、会社のお金の流れを理解するうえで大事なことだった。

次のパート2からは、視点が「社会から見た会社」へと一転する。細かい話からスケールの大きな話になる。リラックスして読みすすめてほしい。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!