純資産の図解 #会計の地図

この記事は、2021年3月16日発売の書籍「会計の地図」を全文無料公開したものです。3月8日から項目ごとに約1ヶ月連続で、200ページをまるごとすべて公開しています。最初から見たい方は、以下の記事へ(本記事は11番目の記事です)。

「会計の地図」の購入はこちらからになります。記事を読んでピンとくるところがあれば、ぜひお買い求めください。

それではここから本文つづきです。

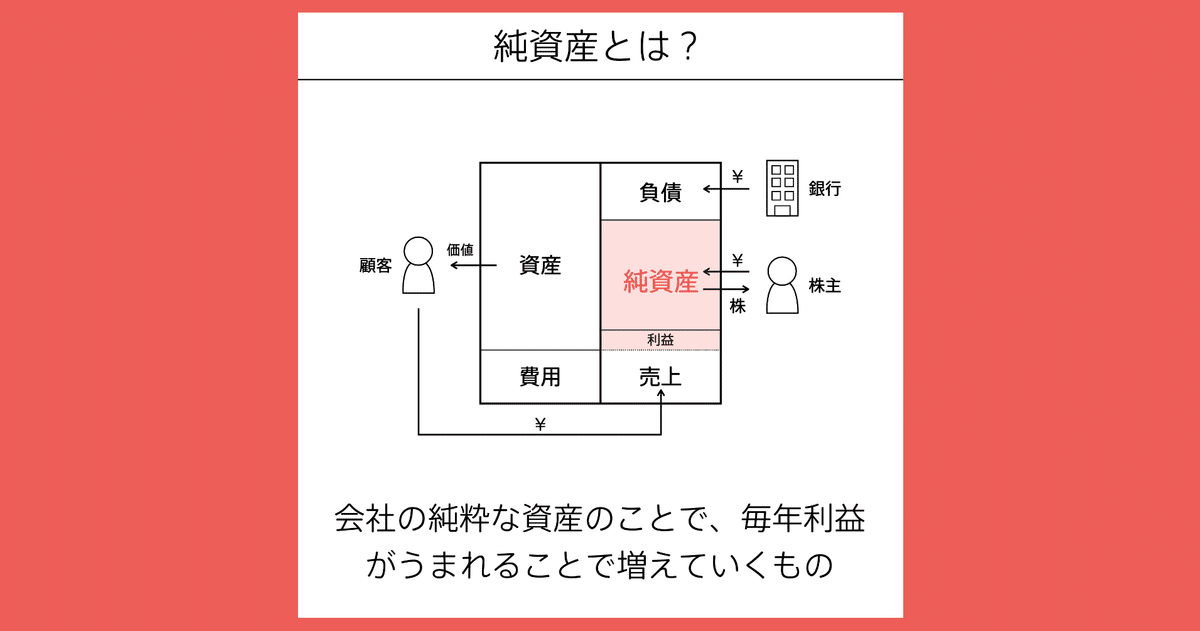

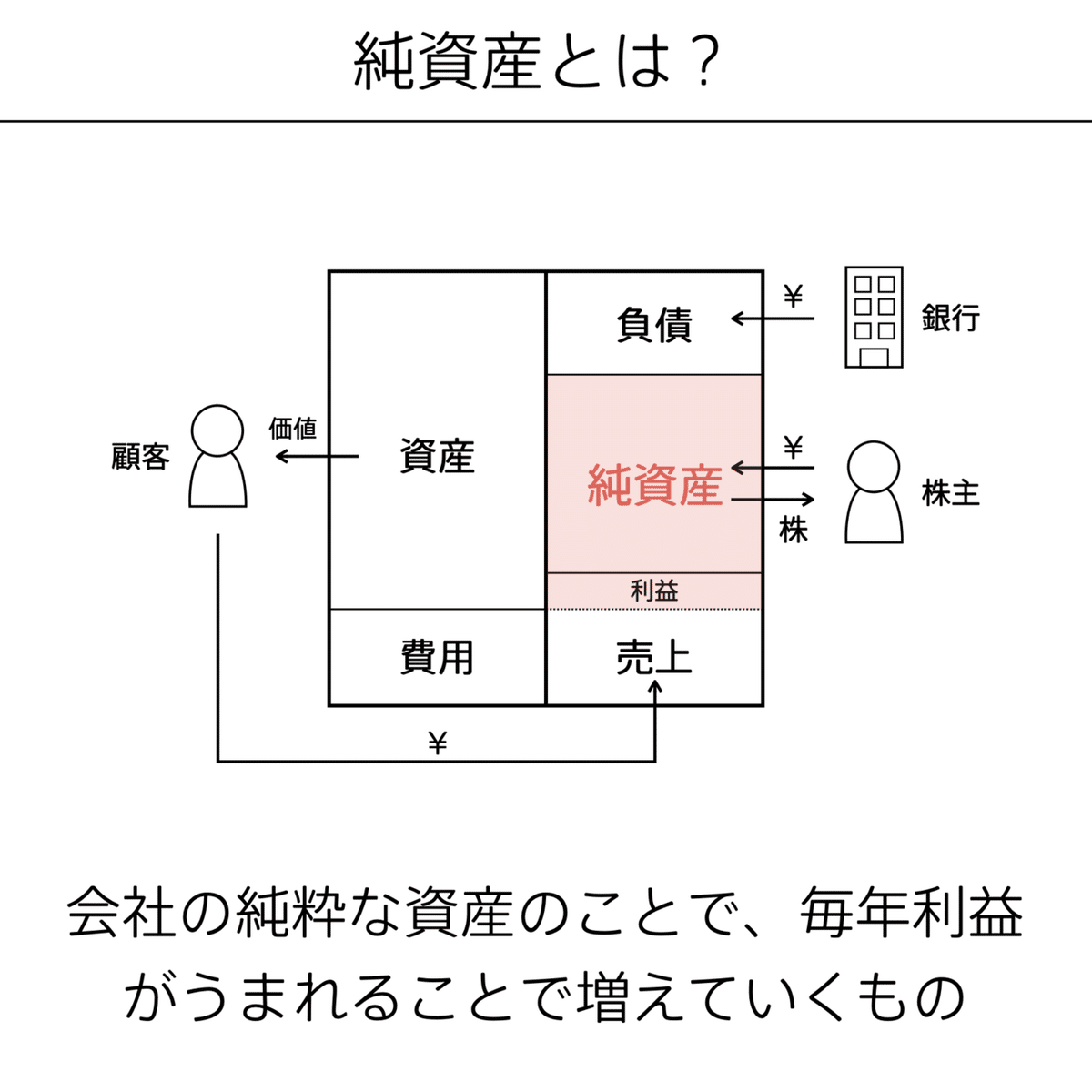

純資産

「たまった利益をどう使うか」を考える株主のためのお金

純資産は、会社が純粋に自分たちで持つお金の総額。元手となるお金は、他人から調達する方法と、自分たちで積み上げる方法の2つがあり、後者の方法で手元に貯まったお金を純資産という。負債など他人から調達したお金は返済する必要があるが、純資産には返済義務がない。

純資産にも大きくわけて2つの側面がある。1つは「毎年たまっていく利益」。もう1つは株主が出す「資本金」である。資本金は、会社をつくるときに株主が出す最初のお金で、後から増やすこともできる。

「純」と言っても、株主の期待に応えるためのもの

純資産を増やすのは、株主からの期待に応えるためだ。そもそも、会社は株主が出したお金によって始まる。そのお金を元手に事業を行い、利益を積み上げていく。この積み上げた利益のことを「利益剰余金」という。この利益剰余金を増やし純資産を増やすことで、株主からの期待に応える。

本来、純資産は、企業のオーナーである株主のものだ。そのため、利益剰余金として蓄積するのではなく、全部配当として株主に配るべきだという考え方もあり得る。それでも、その会社が純資産の一部を事業に投資することでリターンが増えることを期待しているからこそ、配当せずに利益をためる選択ができるのだ。

つまり、純資産は「期待に応えられないなら、全部配当として返してくれ」と株主に言われかねないお金だということ。企業は、株主が出資してくれた期待以上のリターンを生み出すという正当性が認められてこそ、利益剰余金をためることができる。

企業の「安全性」や「収益力」が見える

純資産を見ると、会社の安全性、つまり「倒産する可能性がどのくらいか」を分析できる。会社の資産に対してどれだけ純資産があるかを見れば、どれだけ負債に頼らずに資金を調達できているかがわかるからだ。この資産に占める純資産の割合を「自己資本比率」という(本書では、自己資本と純資産は同じものと考えてもらっていい。)。この比率が高ければ、負債に頼っている比率が低く、倒産する可能性が低いといえる。

また、利益剰余金は、会社が設立されてから現在までの儲けから税金や配当金を差し引いた利益の蓄積だから、会社の長期的な収益性もわかる。

このように純資産からは、自分の会社の安全性や収益力、競合他社と比較した自社の財務的な特徴も見えてくる。

「純資産」を考えるための事例

「無借金経営」という言葉を聞いたことがあるだろう。借金というと、それだけでよくないイメージを持たれやすい。「無借金=負債がない」と想像して、安定した経営をしているいい会社なんだろう、と思うかもしれない。でも、そうとは限らない。無借金経営は、誤解されやすい。

その誤解は大きく2つある。1つめの誤解は「無借金=負債がない」ではないということ。前述のように、負債には無利子負債と有利子負債の2つがある。このうち有利子負債がない状態を、一般に「無借金経営」と呼ぶ。

有利子負債は銀行から借りたお金であり、利息の支払いが必要だ。一方、無利子負債は利息の支払義務がない。無利子負債には、たとえば買掛金のように代金を後払いする取引などが当てはまる。銀行などに借りるお金と、事業を通じて生まれる無利子負債は、根本的に違うのだ。

つまり、無借金はあくまで有利子負債がゼロである状態。無利子負債は、ふつうに事業をしていたら生まれるものなので、そこには含まれない。

もう1つの誤解は、「無借金経営=いい会社」とは限らないということだ。たしかに、有利子負債が少ない状態であれば、利子を支払い続けたり負債の返済に追われることが少なく、手元のお金が無くなってしまう(≒倒産する)リスクは少ないため、「安全性が高い」という評価はできる。

ただし、本来、それだけ安定している状態なら、もっと借金をしてリスクをとって投資することでリターンを増やすこともできるのではないか、という見方があるのだ。

前述のとおり、株主は自分たちの利益を増やしてくれると思って投資をする。それなのに無借金経営をしているということは、株主のリターンを増やすためにリスクを取ることを怠っている、とも捉えられるのである。

もちろん、だからといって、「借金が多ければいい」という話でもない。安全に経営をすることにとらわれすぎて成長の機会を逃していないか、というバランス感覚を持っているかが問われているのだ。

これで「純資産」まで埋まった。もうそろそろ、読むのに疲れてきたのではないだろうか。一気に読む、というのもうれしいけれど、ちょっとくらいは休憩してくださいね。

資産、負債、純資産の3つが埋まったので、そのまとめとして、次は「BS」の話を始めよう。

---ここまで---

この記事の公開部分は以上です。

ここまで読んで本を買いたくなった方は、ぜひお買い求めいただけると嬉しいです。

はじめから読みたい方は以下の記事へどうぞ。

次の記事はこちらです。

以上です。

読んでいただきありがとうございます。図解総研の活動資金に使わせていただきます!