【太陽工機】2022.12期 - 中間

会社概要。四季報などから抜粋。

新潟地盤の工作機械中堅。立形研削盤で国内首位。北米軸に海外拡大中。DMG森精機の子会社。

中国は都市封鎖で受注伸び悩む。が、国内の産業機械向け研削盤が堅調。

工作機械とロボット、半導体向け研削盤も伸長。

軸受け回復。

原材料高を4月からの製品値上げで補う。営業増益。増配。

3月に現工場の5倍の土地8.6億円で取得。3年以内に工場建設計画。

賃貸の現工場や設備等も6億円で取得。

【経営成績】

2Q実績。売上43億円。営業利益4.8億円。営業利益率11.1%

対前期。+15億円増収。+3.5億円増益。営業利益率は6.5ptもアップ。

対ガイダンス。営業利益の進捗がやや遅れ気味?営業利益率は12.8%で計画しており、1.7ptほど劣後。

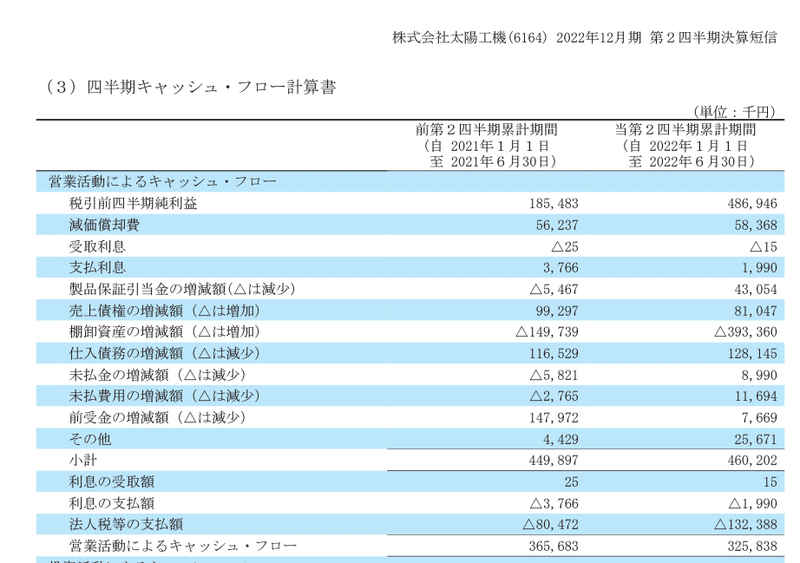

★営業キャッシュ・フロー

中間では+3.2億円の黒字。マージンは7.4%

対前期では▲40百万円の減少。マージンは▲5.4%の減少。

主な増減は税引き前利益+3.0億円、製品保証引当金+48百万円、棚卸資産▲2.4億円、前受金▲1.4億円

法人税等の支払額もそれなりに増えており、経営の足を引っ張る。

【財政状態】

自己資本比率 83.6%

d/e Ratio 0.02倍

流動比率 433.4%

ネットキャッシュ+10億円。対総資産比12.8%

相変わらず財政状態はすこぶる良し。しかし今年3月に土地や工場設備等でキャッシュを大胆に使う。よって投資CFが▲12.4億円と思い切った。

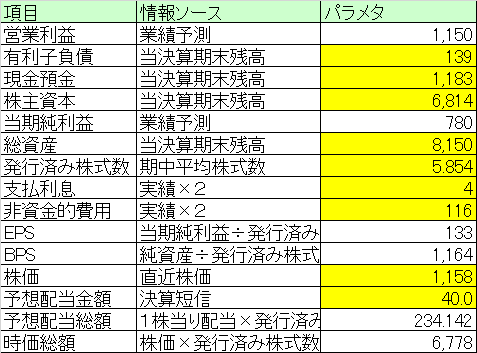

時価総額は67億円と相変わらずまだまだ小さいサイズ感。売上で90億円を狙う企業なのでせめて100億円はないと格好がつかないのでは。

【経営指標】

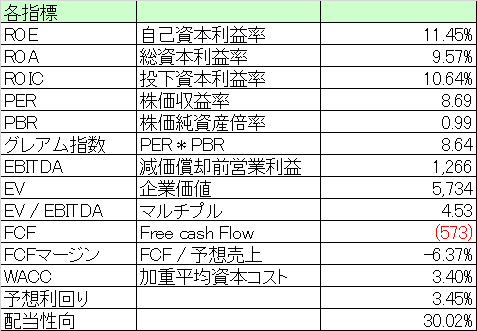

ROE, ROICは二けた超え。ROAももうちょっとで二けた。好成績。

PBRが0.99倍と1倍割れ。まだまだ全然安すぎるでしょう。

マルチプル4.5倍とこちらも安い。

FCFが▲5.7億円の赤字。上で書いた通り、土地などに投資してガツンと。キャッシュを豚積みにしているよりは良い経営判断?

WACC 3.4%, 予想利回りが3.4%と配当も大きい。堅実な経営でしかも営業利益率が二けた。どうして買われないのか不思議だ。

【総括】

3月に土地や工場などに投資した影響でキャッシュの比率がガツンと減っている。キャッシュを豚積みしていても仕方ないので、これはこれで経営が元気な証。配当でも自社株買いでもなく、事業投資できるというところに覇気は感じる。

計画の営業利益率が12.8%とかなり意欲的だったが、中間でふたを開けてみれば、営業利益率が11.1%で進行中と悪くないでしょう。やはりtoB企業ということで、値上げが比較的やりやすいというのがこのインフレ時代には強み。

これだけ好成績で、配当も存分に出し、財務も固いのに、PBRは未だ1倍割れ。マルチプルも5倍を割れている。早く適切な評価を受けて欲しい企業のひとつ。

この記事が気に入ったらサポートをしてみませんか?