【メルカリ】2020.9期-1Q決算

フリマアプリ国内首位。販売手数料が柱。スマホ決済『メルペイ』事業、米国フリマ事業強化中。

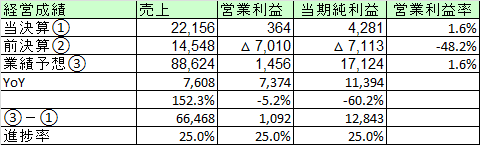

【経営成績】

★売上が+52.3%も大きく増えて、かつ黒字化を果たしている。黒字、つまりはひとつ上のキャズムを超えたという評価ができるのかもしれない。

★とは言っても、営業利益はまだ1.6%ぽっちなので、無理矢理作った黒字感は否めない。

★肝心のアメリカの業績が、決算短信とか、四半期報告書では見づらかった。私の探し方も下手なのだろうけど、意図的にそうしているのだと思う。アメリカ事業がどれくらいの赤字なのか、とても気になる。(ただ日本の黒字でカヴァーできるくらいの赤字には落ち着いてきたということか)

★業績予想は会社が開示していないので、単に実績に×4したもの。

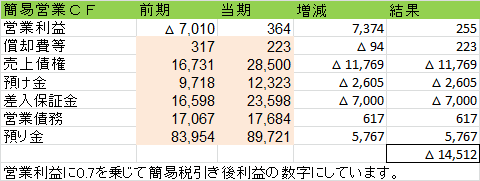

↓ 簡易な営業CFを作る。

★営業利益は黒だったが、営業CFは赤字。

★大きな理由のひとつが売上債権(売掛金と未収金)の増加。売上が大きく増大して債権も大きく増加。売上が+52%であるのに、こちらは+70%にも。

★加えて、差入保証金が、70億円も増えている。(投資CF?)投資CFかもしれないが、インパクトでかいので。

★それと、この預り金勘定が結構曲者と思っている。897億円も認識している。これは顧客のカネなんでしたでしょうか?だったらただの分別管理義務のあるキャッシュで会社が使えるカネではないわけで、ここからは除外すべきなのかもしれないと思う。だとしたらこの預り金の+57億円がないことになると、CFは全体で▲200億円くらいの巨額のマイナスになるんではないかと思った。財務的にはかなり苦しいのではないかと思う。

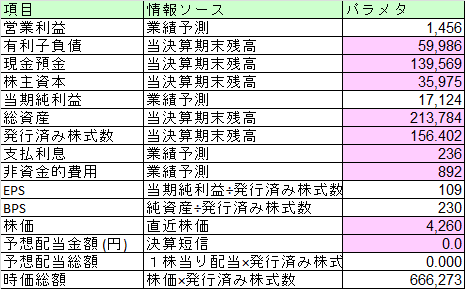

【財政状態】

★自己資本比率 16.8%と薄い。

★d/e Ratio が1.67倍と借入比率も重い。

★ネットキャッシュが+795億円で、対総資産比率で37.2%

しかしこの795億円には預り金の897億円が入っているので実質的なネットキャッシュは赤字なのでは?

★このような財政状態は滅茶苦茶悪いんではないかと思う。マネフォみたいに増資とかで資本増強を図る必要あるんでは。マネフォ

★にもかかわらず時価総額は6,662億円。すごい期待値を背負ってはいる。

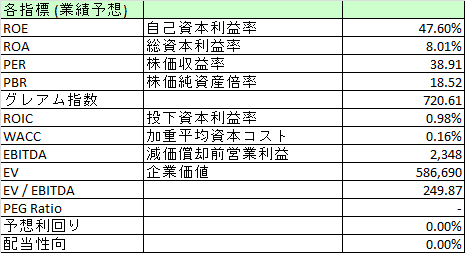

【経営指標】

★ROEはとてつもなく良さそう。ROAは預り金が大きいので大きく劣後。金融機関的なBSであろうと思う。

★営業利益率は1.6%ぽっちなので、ROICも小さい。

★グレアム指数が720倍と高い。PBRは18.5倍。高い。

★EV / EBITDAがおよそ250倍ととてつもない高さ。企業価値は大いに疑わしい。

★配当はなし。配当よりも事業投資。その姿勢は若々しくて良い。

【総括】

黒字化が大きなトピックだった決算。

ただ、衰退マーケットと見なしている日本のキャッシュカウにより黒字化しているに、現状過ぎず、あまり過信できる黒字ではなかろうと思う。

ただ海外展開自体は現状是も非もないが、(資金調達しながら投資し続けられるならそれは企業としての強さであろう)もっと素人にも分かりやすく、損益や財政状態など開示して欲しい。探すのが下手と言われればそれまでだが、これではアメリカ事業の不都合な真実を(できるだけ)隠している、と勘繰られても仕方ない。

あと、預り金という勘定によってこれも分かりづらくなっているが、財政状態は結構悪いのではないかと思った。広大なアメリカ市場の開拓なので、カネはいくらあっても足りないのだろうと思う。

預り金勘定が分別管理義務のある顧客のカネならば、内実は火の車?大規模な資金調達が必要なのではなかろうか。

そうは言っても、衰退国家日本経済に若くて元気の良い会社が少なくなっている今、フロンティアスピリットで頑張って欲しい企業のひとつではある。フリマアプリは私は個人的にはラクマが好みでこちらを使ってはいるが。

この記事が気に入ったらサポートをしてみませんか?