DCF法をわかりやすく-つまづきポイント-

DCF法というものがある。MBA生や経営・商学系の大学生ならお馴染みであろう。企業の価値を判定する際に使われる「アレ」である。

正直にいうと、初めて学習した際には、かなり難しいと感じた。そして、逃避願望が生まれた。よくわからぬ公式などが出現しすることに加え、教授は「ゴーイングコンサーン」や「WACC(ワック)」なるカタカナを繰り出してくる。よくわからぬ公式+聞いたことのないカタカナというものは私の逃避の条件になっている。私と同じ気持ちになる人は少なくないはずだ。

だが、幸運にもDCF法というものはそこまで難しいものではない気がしている。(もしかしたら、私が完全には理解できていないという可能性はもちろんある。)裏を返せば、大学教授を中心とした頭のよい方々が、難しく説明しすぎている側面があるとも言える。

今回、DCF法の中でも特にわかりにくいポイントをチョイスして解説していく。あくまでも1学生の見解として。そして初めに弁解しておくと1から100まで全てを説明することはしない。自分が一「は?????」と疑問に思った箇所を大学教授の1/3000くらいのスピードで説明していく。

1.DCF法ってなんだし?

まず、一番初めに疑問に思うのはここであろう。ざっくりとDCF法とは何をするための「法」であるのかを説明していく。DCF法とは、企業の価値を算定するための「手段」である。企業を買収するときには、「値段」が必要であるが、その値段を決める際に、DCF法で被買収企業の企業価値を算定するのである。実はDCF法以外にはマルチプル法というものもある。すごく簡単に言えば、「あの会社はあの価格で買収されたよね。んで、あの会社の当時のEBITDAは〜〜円だから、今買収しようと思っている企業のEBITDAがわかれば、倍率で買収価格を考えられるね」という小4レベルの知識で構造は理解できるものだ。ちなみにEBITDAは一見難しそうに見えるが中身は簡単である。

では、DCF法はどのようなロジックの算定方法なのか。簡単に言えば、将来の生み出すであろうキャッシュフローから逆算して、現在の価値を計算する、というロジックである。

「は??????」という感じである。「将来っていつなんだよ?」「てか、会社が死なないという前提に立てば、キャッシュフローなんて♾やろ」「てか将来のキャッシュフローなんかワカンねぇだろ笑」「割り引くってなんだよ笑」

そう、まさになんだしなんだしAGC状態なのである。

1つづつ説明していこう。

2.将来っていつなんだよ?

結論をいうと、来季以降すべてである。当たり前だが。厳密には、来季以降すべてを「予測する期間+それ以降の残存価値」としてキャッシュフローを算出する。では事項ではさらに具体的な算出方法を見て行こう。

3.将来キャッシュフローの予測

前述の通り、来季以降すべてを「予測する期間+それ以降の残存価値」として算出する。

「は?いや予測?いや不可能じゃねそれ。不確実じゃね将来。」

「は?残存価値?なに?は?そんなん神しか知らなくね?」

というのが正しい反応である。そう所詮は推測でしかない。

基本的には基準となる直近の決算を元に計算をしていく。基本的に、ここでいうキャッシュフローとは、自由に使える手元のキャッシュであるフリーキャッシュフローを使う。そしてその内訳は、税引後修正営業利益+減価償却費−設備投資費−増加運転資本である。

「いやその3つなんやねん、営業利益でええやん。だるいやん」と皆思う。

しかし、きちんと計算しなければならない。しかし、これはあくまでも実際に存在するキャッシュをちゃんと計算するものである。例えば減価償却費というのはただ単に分割して、勝手に各年度に配分しているだけなので。

これで基準となるフリーキャッシュフローを出せる。これを数年分予測する。あとはぶっちゃけセンスである。

「は?センス」

イエス、センス。まぁ未来なので、ある程度センスにならざるを得ないだろう。ただ、1つ言えるのは、何が変わって何が変わらないのかを考えるのが重要であることだ。例えば増加運転資本の各項目は売上に占める内訳はほとんど変わらないと決め打ちして計算できるだろう。

さぁ、ここまで、決してちゃんと説明できているとは言えないが予測する期間についてのFCF(フリーキャッシュフロー)は説明できたであろう。

そして次が割と重要である。どのようにして残存価値なるものを分析するのか。だがここで一旦ストップである。

「は?」

正直このまま一気に残存価値を説明したいのだが、残存価値の説明には、「割引計算」が必要なので、あえてここでは一回スルーしていく。

4.割り引くってなんだよ

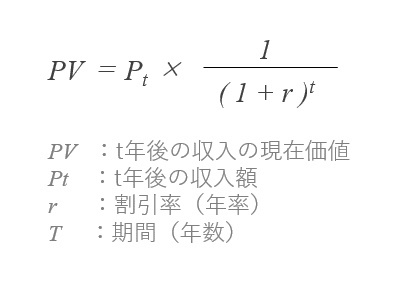

正直、「割引現在価値」って聞いたときに意味がわからなかった。でも冷静に考えれば、来年1万円得られる権利があるとして、それを今1万円で買う奴いないよなという単純な話である。つまり、現金をゲットできるかわからないからこそ、「リスク」で価値を割り引くのである。そして、その割引率として、期待収益率の加重平均であるWACCを使うというものを使うのである。そう、それだけの話なのである。

そして、公式化するならば、FCF×1/(1+割引率)となる。ん?と一瞬思うが、ただの割り算を掛け算にしているだけで、実際はシンプルに割引率で割り算をするのと同じである。そして、次の年は、FCF2年目×1/(1+割引率)二乗となる。これはどういうことかというと、去年のレートにもう一回今年の割引率をかけるというシンプルな話である。

このような公式が出てくるのである。https://str.co.jp/general/easy-to-understand-explanation-of-the-dcf-method

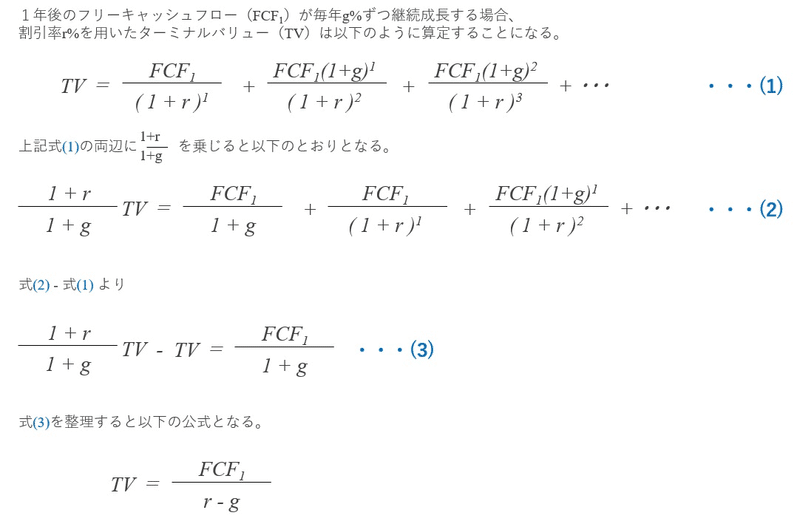

5.残存価値

さぁ残存価値に戻ってきた。残存価値は、最終期の翌期のFCF/(WACCー毎年のFCF成長率)になる。ここでいうWACCは、要するに1年目の割引率である。

この数式だけ見たら多分99.9%の人の頭が???になるだろう。

1+WACCならまだしもなぜシンプルにWACCで割るのか。

結論から言うとこの式は省略版(正しい表現か微妙)なので、この式自体から意味を推測するのは難しい。詳細は以下になる。

https://str.co.jp/general/easy-to-understand-explanation-of-the-dcf-method

まぁこんな感じで残存価値を算出する。

6.さぁ準備は揃った

さぁここまでくれば、もうほぼ問題ない。予測する期間の各年度で割引現在価値を算出する。そして、最終年度での割引率で、残存価値の価値をさらに割引く。そして、それらを全て足したものが事業価値なのである。

今後もこのように、わかりにくい概念のわかりにくいポイントをチョイスして説明していく。気になった方はフォローしてくれたまえ。

この記事が気に入ったらサポートをしてみませんか?