第1章 決算書を読みこなすためのコツ

3.決算書は「5つの箱」で作られる

「5つの箱」の中身が増減する

決算書は、会社で起こるすべての会計的な「取引」を、記録集計することで作成されます。

会計的な取引とは、「5つの箱」(資産・負債・純資産・収益・費用)の中身(勘定科目)が、金額的に増減する出来事をいいます。

会計的な取引には、必ず「原因」と「結果」の両面があります。

すべての取引を、原因と結果の両面(複式)で捉えて記録するので、1つの取引について、必ず、2つ以上の勘定科目が同時に増減します。

この会計的な取引を記録集計する技術が「仕訳」であり、かの文豪ゲーテは作品中の登場人物に「人類最高の発明品」と言わせています。

決算書を作成するためのツールである仕訳のルールは、次の3つです。

Rule1 増加・発生したときは「5つの箱」のなかでプラスする。

Rule2 減少・取消したときは、「5つの箱」からマイナスする。

Rule3 増減後も左右の箱の合計金額(高さ)は必ず一致する。

決算書は「5つの箱」で作成される

それでは、具体的に、決算書が作成される流れを見てみましょう。

Step1 ・・・ 「勘定科目」の増減を記録する

会社で起こった取引①~⑤を「5つの箱」で仕訳します。

取引① ・・・ 現金300万円を元手に、株式会社を設立する

取引② ・・・ 取扱商品10個(単価20万円)をツケで仕入れた

取引③ ・・・ 商品販促用のチラシ印刷代10万円を現金で支払った

取引④ ・・・ 商品3個を100万円で売却し、代金を現金で回収する

取引⑤ ・・・ 売れた商品3個分の仕入原価を商品から売上原価に振り替える

(7個分は期末時点で売れ残り商品)

増加した箱の中身(勘定科目)をプラスし、減少した勘定科目をマイナスすることで、「5つの箱」に取引を記録します。「5つの箱」の中の丸付き数字が、それぞれの取引の番号と対応しています。

今回の事例にように、左右の箱の勘定科目が増減することもありますし、上下の箱の勘定科目が増減することもあります。また同じ箱のなかで勘定科目が増減することもあります。

いずれの場合も、増減後の「5つの箱」の左右の高さは、常に同額です。

★補足★ 売上原価の会計処理

「売上原価」の会計処理は、上記のように仕入時には「商品」に計上し、売れるつど売上原価に振り替える「継続記録法」のほかに、商品の仕入時には「仕入」に計上し、期首と期末在庫の調整を行うことにより売上原価を計算する「棚卸計算法」もあります

Step2 ・・・ 期末日の「5つの箱」(残高試算表)を作成する

事業年度の途中では多くの勘定科目が何度も増減しますが、決算書において最終的に報告すべき数字は、それぞれの勘定科目の期末残高です。

そのため2回以上増減した勘定科目は、最終的な合計残高がいくらであるのかを計算する必要があります。

たとえば現金預金は3回増減していますが、最終残高は390です。

期末日における各科目の最終残高を一覧表にした書類を残高試算表(Trial Balance Sheet、略してT/B)といいます。

残高試算表(T/B)とは、勘定科目の最終残高の合計額が左右で一致しているかどうかを試算する検算表の役割を果たすとともに、決算書の大本ともなる書類です。残高試算表(T/B)の左右の合計額が一致しない場合には、仕訳や集計に誤りがあることになります。

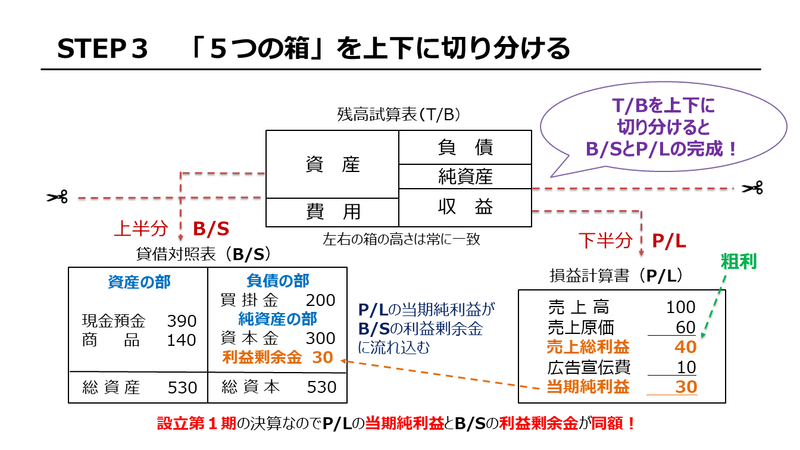

Step3 ・・・ 「5つの箱」(残高試算表)を上下に切り分ける

期末日の「5つの箱」(残高試算表)を上下に切り分けると決算書が出来上がります。

「5つの箱」の上半分の資産・負債・純資産を一覧にした書類が「貸借対照表」、下半分の収益と費用を一覧にした書類が「損益計算書」です。

貸借対照表は、プラスの財産(資産)、マイナスの財産(負債)、そして純資産をどれ程有しているかを表わす会社の「財産表」です。

損益計算書は、収益と費用の差額を報告する「経営成績表」です。

そして「5つの箱」を上下に切り分けるときの箱の高さの違いが、「当期純利益」です。

当期純利益とは1事業年度の経営活動の結果、費用を上回る収益を稼ぎ出したという経営成果です。同時に、当期純利益が期首の純資産に加えられることで、純資産を増加させて翌期に引き継いでいく原因ともなります。

図の事例は、設立第1期の決算なので、損益計算書の当期純利益(30)と同じ金額が、貸借対照表の利益剰余金にも計上されています。

2期目以後の貸借対照表には、前期から引き継いだ期首の利益剰余金に、その期の純利益が積み増しされます。利益剰余金は当期の利益だけでなく、前期からの繰越利益も含めた当期末までの利益の蓄積額が計上されます。

この記事が気に入ったらサポートをしてみませんか?