2021年の産ロボ販売台数は48.7万台。地域別ではアジアが全体の7割、アプリでは電機電子と自動車で5割。

気付くのが遅れていましたが、6月末にIFR(International Federation of Robotics)から2021年の産業用ロボットの販売データが公表されていました。サクッと纏めてみたいと思います!!

ザックリ言えば、グローバルで48.7万台ということで、過去最高にあたる出荷台数を記録していて、コロナ前の状態に戻ったというより、超えたという感じでしょうか。

地域別

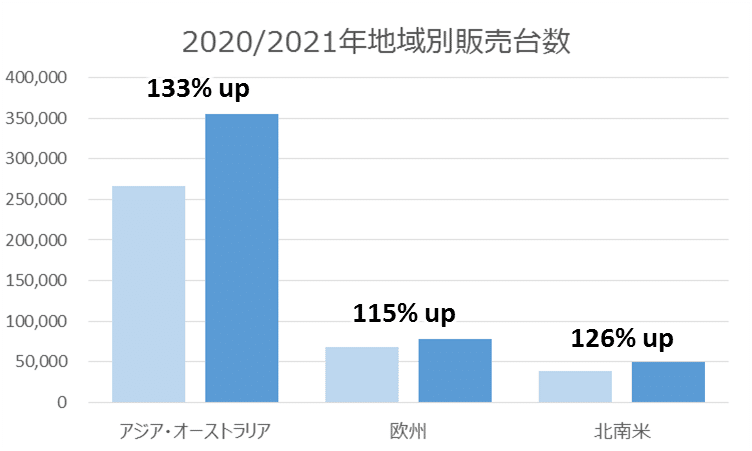

地域別で見ると、アジア・オーストラリアが約35万台と、全体の73%を占めており、いかに中心的なマーケットになっているかがわかります。そして、数字だけ見るとまだまだ成長しているという状況です。

アジア・オーストリアの状況をもう少し見ると、市場としてはコロナ禍を除いては成長率を前年比120〜130パーセントを維持しています。どこまで成長し続けるかはわかりませんか、今後もある程度は確実に成長していくのでしょう。

用途別

次は、用途別で見てみましょう。

20年に交代した用途別のトップは、21年も引き続き、電機/電子ということで、それまでトップだった自動車は2位のままでした。

1位の電機電子と2位の自動車のグローバルの販売台数とアジア・オーストラリアが占める割合をグラフにしてみると以下のような感じです。電機・電子領域では、アジアが90%以上を占めている一方で、自動車領域は7割弱ということで、まだ自動車メーカーが多い欧米も粘っているという感じでしょうか。

サプライチェーンの問題、半導体不足の問題、ウクライナーロシアの問題、インフレ/金利の問題などなど、不安な要素は沢山ありますが、少し前のNoteでも紹介したように直近の2022年はファナックなどは過去最高の業績を見通しています。まだまだロボット活用は引き続き続きそうですね。

動向のウォッチが必要なのは、はやり中国でしょうか。減速機などのキーコンポーネントの国内内製も本格的に始まっているようで、業界構造そのものにインパクトが出てくるかも知れません。

というわけで、IFRのレポートのデータを中心に、気になる点を纏め直してみました。

では、また来週〜。

「フォロー」や「ハートマーク(スキ)」を押して頂けると喜びます。笑

安藤健(@takecando)

==================

Twitterでは気になった「ロボット」や「Well-being」の関連ニュースなどを発信しています。よければ、フォローください。

いいなと思ったら応援しよう!